投顾支持|于晓明,编辑|顾谨丰

来源:巨丰投顾、好股票应用

全球新能源汽车高增长,中国新能源车主要销往亚洲和欧洲。公司收到欧洲某头部知名车企的项目定点通知,预计上述定点项目生命周期销售总金额折合人民币约为13.5亿元。机构认为,公司拓展新能源汽车零组件业务打开第二成长曲线,有望带来业绩高增。今天带来这么一只中国换向器行业龙头,让我们来看看该公司的投资逻辑。

全球新能源汽车高增长,中国新能源车主要销往亚洲和欧洲

发展新能源汽车已成为全球共识,传统车企、造车新势力、互联网大厂等纷纷加入造车队伍。2024年1-4月新能源车合计销量持续增长,中国、美国和欧洲销量分别为294万辆、47万辆和92万辆,纯电仍为主流。中国新能源车出口销量高速提升,2024年1-4月中国出口新能源车66.3万辆,出口均价2.3万美元,其中纯电动车占比85.8%,插混动力汽车占比大幅提升至14.2%。从中国新能源车出口地区看,亚洲和欧洲为最大市场,2024年1-4月分别出口亚洲、欧洲26.7万辆、22.7万辆,占比40%、34%。

插混动力汽车市场规模不断提升,15-20万元区间销量占比近30%

分动力源看,中国新能源市场纯电动车为主流,插混动力汽车占比持续提升,2024年1-5月,中国纯电动车销量240.7万辆,占比62%;插混动力汽车销量148.6万辆,占比提升至38%。分价格带看,中国新能源车销量主要集中在15-20万元价格区间,2024年1-5月累计销量102.8万辆,占比27.8%。

2024年5月,8万以下、8-15万元、15-20万元、20-30万元、30万元以上区间销量最高的车型分别为海鸥、秦PLUS、宋PLUS新能源、ModelY和问界M9,销量分别为3.4万辆、4.9万辆、3.3万辆、4.0万辆和1.6万辆。

高端车型以三元锂电池为主,智能辅助驾驶系统加快普及

中国磷酸铁锂动力电池装车占比接近70%,低端车型电池类型以磷酸铁锂电池为主,高端车型电池类型以三元锂电池为主。新车方面,小米SU7、极氪001等纯电动新车性能优秀,具有较强竞争力;比亚迪磷酸铁锂电池覆盖多款插混和增程式新车,性价比高。新能源车自动驾驶水平不断提高,2024年1-2月,中国新能源车自动驾驶等级为L2及以上的占比达62.5%,同比增加7.2pct;同时,新能源车智能辅助驾驶系统装车率逐年提升。

今天带来这么一只中国换向器行业龙头,让我们来看看该公司的投资亮点:

1、公司是国家级高新技术企业,精密零部件供应商,中国换向器行业龙头企业。

2、公司收到欧洲某头部知名车企的项目定点通知,为其提供新能源汽车精密连接器产品,用于动力电池、驱动电机核心模块,预计上述定点项目生命周期销售总金额折合人民币约为13.5亿元,并计划于2026年第一季度开始量产。

3、机构认为,公司拓展新能源汽车零组件业务打开第二成长曲线,有望带来业绩高增。

凯中精密公司是国家级高新技术企业,精密零部件供应商,中国换向器行业龙头企业。

公司收到欧洲某头部知名车企的项目定点通知,为其提供新能源汽车精密连接器产品,用于动力电池、驱动电机核心模块,预计上述定点项目生命周期销售总金额折合人民币约为13.5亿元,并计划于2026年第一季度开始量产。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

凯中精密简介及主营业务

凯中精密公司专注于定制开发各类高技术要求的换向器、集电环、连接器等精密零部件,产品广泛用于汽车、办公用品、电动工具、家用电器、航空航天和其它领域。公司拥有行业领先的生产装备,拥有具有自主知识产权的精密冲压模具、塑胶成型模具、精加工自动化生产线、自动检测技术的研发和制造能力,具有为客户提供高端零部件一体化解决方案的完整产业链。公司早期便通过国际知名认证机构的质量体系认证,拥有规范的管理体系,ISO/TS16949质量管理体系、ISO14001环境管理体系、OHSAS18001职业健康安全管理体系。

凯中精密股票所属概念

工业4.0、新能源车、无人驾驶、汽车热管理、深圳特区、燃料电池、特斯拉、转债标的、锂电池。

凯中精密行业地位是怎样的?

从营业收入方面来看,凯中精密低于行业平均,行业排名第160位。

凯中精密股票发行基本情况是怎样的?

凯中精密股票总股本2.9亿股,其中流通A股数量为1.79亿股。截止7月1日总市值为38.981亿,流通市值为23.975亿元,市盈率为37.39。股东人数2.38万户。第一大股东为张浩宇,前十大股东持股占比61.09%。

凯中精密股票财务数据怎么样?

2024年一季报显示,凯中精密总营收为7.44亿,归母净利润为0.28亿元,营收总收入同比增长10.39%,归属净利润同比增长6885.78%。

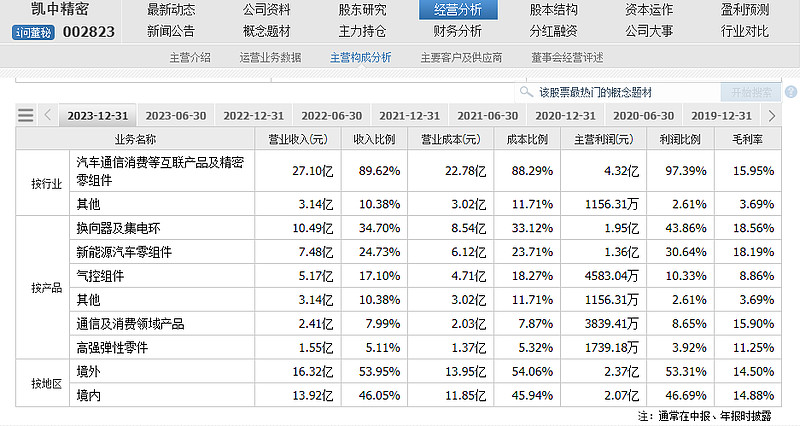

截至2023年12月31日,按行业来看,汽车通信消费等互联产品及精密零组件营业收入为27.02亿,收入比例为89.62%。

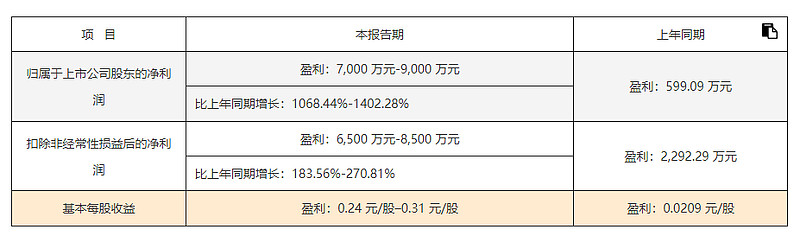

凯中精密:2024年半年度业绩预告

近日凯中精密发布2024年半年度业绩预告预计归属上市公司股东净利润7000到9000万元,比上年同期增长1068.44%到1402.28%。

高管资料

张浩宇:男,中国国籍,拥有香港永久居留权,1961年出生,华中科技大学机械制造系本科毕业,工学学士;北京大学光华管理学院工商管理硕士;高级工程师职称;广东省科技领军人才。曾任职于山东省机械厅,现任公司董事长、总经理。

国泰君安:凯中精密业绩符合预期 订单、交付需求两旺

业绩符合预期。公司发布半年报业绩预告,预计2024 年上半年归母净利润为0.70-0.90 亿元/同比增长1068.44%-1402.28%,扣非净利润0.65-0.85 亿元/同比增长183.56%-270.81%。

公司2024 年上半年业绩同比高增,主要系:1)公司新能源精密连接器等产品订单需求旺盛、定点项目量产后进入密集交付期,销售收入较快增长;2)公司运营效能持续提升,新型工业化智能制造技改收效逐步释放,降本增效提升主业业绩;3)2023 年公司产品尚未放量,基数较低。

新能源车零组件业务进展顺利,助力市场空间拓展伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同技术发展,市场对高技术要求的精密嵌塑零组件需求快速增长,公司新能源精密连接器等产品技术领先,随项目定点推进,产品订单需求旺盛。

研发、技改两步走,深受核心客户认可公司凭借超精密金属和塑胶成型、高分子工程材料等领域的研发技术积淀,切入新能源汽车零组件业务,德国子公司具备海外研产销一体化平台,为国际大客户提供本地配套,公司的动力电池busbar/结构件、驱动电机连接器、电控系统逆变器/传感器组件、汽车轻量化零件等产品受海外核心客户广泛认可,可以为国际客户提供快速响应的本地配套服务,不断获得海外市场平台型产品新项目定点,同时国内获得一线车企、知名企业项目定点。公司的新型工业化智能制造技改技术取得突破,实现降本增效。

今日感悟

投资必须是理性的,如果你不能理解它,就不要去做。——沃伦·巴菲特

投资机会

国泰君安证券认为,公司拓展新能源汽车零组件业务打开第二成长曲线,有望带来业绩高增。维持2024-2026 年EPS 为0.63/0.93/1.11 元,维持公司目标价16.44 元。

风险提示:

新能源汽车渗透率不及预期,产品拓展不及预期。

来源:

国泰君安-凯中精密(002823):业绩符合预期 订单、交付需求两旺-20240624

华金证券-新能源汽车深度报告:中国新能源汽车开拓海外市场,主流车型占比提升-20240617

(投顾支持:于晓明,执业证书:A0680622030012)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担