投顾支持|于晓明,编辑|顾谨丰

来源:巨丰投顾、好股票应用

国家发展改革委等部门印发《关于打造消费新场景培育消费新增长点的措施》,提出开展智能汽车“车路云一体化”应用试点;将鼓励限购城市放宽车辆购买限制等。机构认为,车路协同产业正站在开展全新一轮发展的前夕。今天带来汽车产业链公司,让我们来看看该公司的投资逻辑。

根据乘联会,6月狭义乘用车零售市场约为175.0万辆左右,同比去年-7.6%,环比上月增长2.3%,新能源零售预计86.0万辆左右,环比增长6.9%,同比增长32.7%,渗透率预计提升至49.1%。

车路云一体化持续催化。近期,北京市近100亿元车路云一体化新基建项目规划公布,武汉市170亿元车路云一体化重大示范项目获有关部门批准备案,福州、鄂尔多斯、沈阳、杭州等多个城市相关项目启动招标,标志着车路云一体化正从小范围测试验证阶段全面进入到大规模示范应用的新阶段。有市场消息称,车路云一体化首批试点城市名单有望于6月内公布。

政策持续加码“车路云一体化”,智驾产业化提速

6月21日,工信部发布《2024年汽车标准化工作要点》,其中提到聚焦战略新兴领域,加大智能网联汽车标准研制力度,强化汽车芯片标准供给。2024年是智能驾驶产业化加速的元年,一方面,特斯拉积极推进入华,FSD目标在今年内在中国推送,其首个自动驾驶出租车robotaxi将于8月8日发布;另一方面,四部门组织有序开展智能网联汽车准入和上路通行试点,供给端,小米、吉利极氪、上汽智己加速落地城市NOA,搭载华为智驾系统的车型加速交付、上市(问界、享界、阿维塔、深蓝),产品矩阵完善。在智能网联汽车相关政策加码下,高阶智能驾驶功能(NOA)渗透率有望稳步提升,看好智能驾驶领先的车企。

武汉“车路云”一体化示范项目获批,备案金额170亿元

6月14日,湖北省投资项目在线审批监管平台显示:武汉市智能网联新能源汽车“车路云”一体化重大示范项目已获市发改委批准,拟开工时间为今年6月份。项目建设内容为:建设全市统一的智能网联汽车服务平台、1.5万个智慧泊位、5.578km智慧道路(经开区)改造、16万方智能网联汽车产业研发基地(东湖高新区)、车规级芯片产业园、无人驾驶产业园;推动城市级智慧道路覆盖率及车载终端装配率的显著提升。项目单位为武汉车网智联测试运营管理有限公司。武汉项目金额大、开工快,表明各地政府相应车路云建设的积极性。

多地积极推进车路云项目建设,有望进入密集落地期

除5月31日北京公布的99亿车路云一体化项目招标外,6月3日,福建省投资项目在线审批监管平台公布福州智能网联车路云一体化启动区示范建设审批类项目公示;6月4日,根据内蒙古自治区投资项目在线审批办事大厅官网,鄂尔多斯市新能源智能网联汽车车路云一体化应用示范项目已成功获得备案。另外,沧州、雄安、苏州、合肥、天津等地相继开展备案审批及部分项目招标。根据深圳交通部运输局,实现推动车路云是目前重点任务之一,深圳已参加试点答辩,有望成为“国家车路云一体化”及“交通部组织的交通基础设施数字化升级”双试点。

四部门开展智能网联汽车准入和上路试点,“车路云一体化”是智能网联汽车发展的重要路线

6月4日,工业和信息化部、公安部、住房城乡建设部、交通运输部四部委组织专家对首次集中申报智能网联汽车准入和上路通行试点项目的方案进行了初审和择优评审,研究确定了9个进入试点的联合体,包括长安、比亚迪、广汽、上汽、北汽蓝谷、一汽、蔚来7家乘用车企及上汽红岩、宇通2家商用车企,将在北上广深及郑州儋州重庆等7个城市进行试点。车路协同是智能驾驶发展的重要技术路线,“车路云一体化”通过开展智能化路侧基础设施和云控基础平台等建设,有助于形成统一的车路协同技术标准与测试评价体系,健全道路交通安全保障能力,促进规模化示范应用和新型商业模式探索,并有望与准入车企的试点与测试形成协同。另外,智能网联、智慧交通政策频繁落地,促进相关产业发展的政策趋势明确,叠加特别国债及《关于支持引导公路水路交通基础设施数字化转型升级的通知》等相关财政政策推动,车路协同产业正站在开展全新一轮发展的前夕。

今天带来汽车产业链公司,让我们来看看该公司的投资亮点。

1、公司业务为独立汽车零部件研发、生产及销售。

2、公司主要业务涵盖汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新能源等,是目前国内业务规模最大、产品品种最多、客户覆盖最广、应用开发能力最强的综合性汽车零部件上市公司。

3、机构预测2024-2026年EPS分别为2.30、2.42、2.55元,参照可比公司估值,维持2024年可比公司PE平均估值11倍。

(来源:民生证券、德邦证券、东方证券)

华域汽车公司业务为独立汽车零部件研发、生产及销售。

华域汽车简介及主营业务

华域汽车主要包括“金属成型与模具、内外饰、电子电器、功能件、热加工、新能源”六个业务板块。主要业务涵盖汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新能源等,是目前国内业务规模最大、产品品种最多、客户覆盖最广、应用开发能力最强的综合性汽车零部件上市公司,各类主要产品均具有较高国内市场占有率。公司秉承“零级化、中性化、国际化”的发展战略,紧跟汽车行业的技术发展趋势,重点关注与“节能环保”、“舒适便捷”和“智能安全”主题相关的技术研究和应用,通过与世界领先的零部件供应商的战略合作,为整车客户提供技术含量高、质量优异、具有成本优势的产品和服务。

华域汽车股票所属概念

HS300_、MSCI中国、上证380、养老金、参股券商、富时罗素、小米汽车、新能源车、无人驾驶、标准普尔、毫米波概念、沪企改革、特斯拉、破净股、证金持股。

华域汽车行业地位是怎样的?

从营业收入方面来看,华域汽车高于行业平均,行业排名第6位。

华域汽车股票发行基本情况是怎样的?

华域汽车股票总股本31.53亿股,其中流通A股数量为31.53亿股。截止6月25日总市值为511.057亿,流通市值为511.057亿元,市盈率为7.26。股东人数6.32万户。第一大股东为上海汽车集团股份有限公司,前十大股东持股占比70.92%。

华域汽车股票财务数据怎么样?

2024年一季报显示,华域汽车总营收为370.21亿,归母净利润为12.63亿元,营收总收入同比增长0.56%,归属净利润同比增长-11.93%。

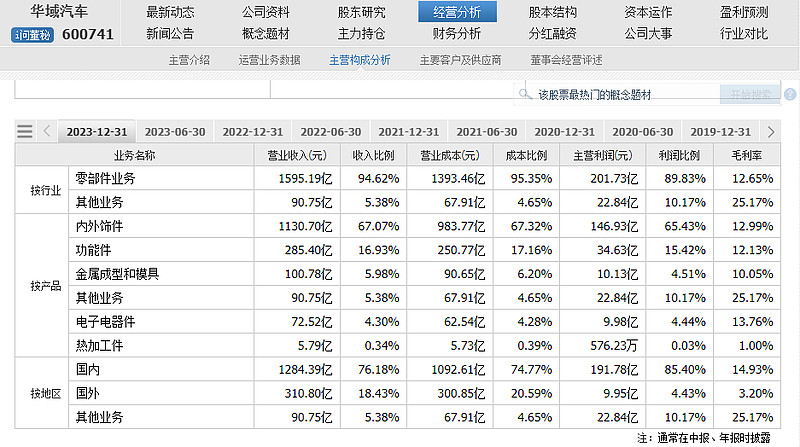

截至2023年12月31日,营业收入为1595.19亿,收入比例为94.62%。

高管资料

陈虹:男,1961年3月出生,中共党员,大学毕业,工学学士,高级工程师 (教授级),高级经济师。曾任上海汽车工业(集团)总公司副总裁兼上海通用汽车有限公司总经理,上海汽车集团股份有限公司总裁、党委副书记,上海汽车工业(集团)总公司副董事长、党委副书记、上海汽车集团股份有限公司总裁、副董事长、党委副书记,上海汽车集团股份有限公司总裁、副董事长、党委副书记,上海汽车集团股份有限公司党委书记、总裁、副董事长。现任上海汽车集团股份有限公司董事长、党委书记,华域汽车系统股份有限公司董事长。

东方证券:华域汽车费用率改善,期待盈利能力提升

业绩符合预期。1季度营收370.21亿元,同比增长0.6%;归母净利润12.63亿元,同比降低11.9%;扣非归母净利润10.85亿元,同比降低7.9%。1季度公司营收整体表现稳健,利润端预计受产业链降价压力、海外工厂产能爬坡、汇率波动等综合影响承压。

1季度毛利率暂时承压,费用率及现金流改善

1季度毛利率12.5%,同比下降1.3个百分点,预计主要受下游客户降价、新项目爬坡等因素影响。1季度期间费用率为10.3%,同比下降0.4个百分点,其中管理费用率同比下降0.3个百分点,研发费用率同比下降0.5个百分点,财务费用率同比增长0.4个百分点,主要系利息支出及汇兑损失增加所致。2024年1季度经营活动现金流净额12.24亿元,同比增长116.7%,主要系公司货款结算周期变化所致。

业外客户及海外市场持续开拓

公司客户结构继续优化,2023年业外客户(含出口)营收占比超过50%,主要业外客户包括特斯拉、比亚迪、奇瑞、一汽大众等;2023年新获订单中国内自主品牌配套金额超过40%,新能源业务超过65%。公司积极拓展海外市场,汽车座椅和被动安全等进入特斯拉、大众、通用、奥迪、宝马、奔驰等全球客户配套体系,轻量化铸铝、油箱系统及汽车电子等业务也已推向全球市场。1季度上汽集团销量整体承压,上汽通用、上汽乘用车销量下滑幅度较大,预计业外客户及海外市场将成为公司营收稳步增长的重要助力。

推进业务整合创新及降本增效,增强整体竞争力

根据公司公告,2024年公司力争实现合并营业收入1706亿元,并将营业成本控制在1485亿元之内,根据以上营业收入及营业成本估算公司全年毛利率约为13.0%。公司将继续加快电驱动、智能化、热管理等业务领域的技术创新和布局,加强各业务板块在架构、芯片、软件等方面的协同整合,满足不同客户在零部件到系统方面的多层次需求,提升整体竞争力;面对激烈的竞争环境和持续的降价压力,公司将以提质增效为目标,持续做好业务结构调整和资源优化配置,完善穿透式供应链体系建设,提升公司整体运营效率以提振盈利水平。

投资机会

东方证券认为,预测2024-2026年EPS分别为2.30、2.42、2.55元,参照可比公司估值,维持2024年可比公司PE平均估值11倍,目标价25.3元。

今日感悟

持有股票就像养育孩子,不要超出力所能及的范围。——彼得·林奇

风险提示

新车型上市表现不及预期;供应链配套不及预期;零部件市场竞争激烈化。

来源

民生证券-汽车和汽车零部件行业周报:政策加码“车路云一体化”智驾产业化提速-20240623

德邦证券-计算机行业周报:车路云一体化试点进入密集落地期-20240616

东方证券-华域汽车-600741.SH-季报点评:费用率改善,期待盈利能力提升-20240505

(投顾支持:于晓明,执业证书:A0680622030012)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担