投顾支持|于晓明,编辑|顾谨丰

来源:巨丰投顾、好股票应用

截至2024年6月5日,16家车企发布5月新能源汽车销量数据。从同比来看,8成车企5月新能源汽车销量正增长,其中,比亚迪、长安汽车、广汽埃安5月销量位居前三。今天带来这么一只汽车底盘的龙头,让我们来看看该公司的投资逻辑。

中国汽车市场持续向好,预计2027年中国新能源汽车销量突破3000万辆

随着国家宏观政策持续调控、经济形势向好、大众消费升级等一系列因素驱动,2023年中国汽车市场创造新的历史,销售3009万辆。随着中国汽车出海节奏加快,以及大众对新能源汽车的接受度提升,预计2027年中国新能源汽车将突破3000万辆,市场占比将超过七成。

智能电动汽车是以电能为驱动动力,并具备OTA升级能力、人车交互智能座舱以及智能驾驶等智能化功能的车辆。中国智能电动车的销量从2020年的36.9万辆增长至2023年的583.9万辆,预计到2027年SEV智能电动车将增长至2896.9万辆。

激荡四十年,两轮生命周期指引汽车行业并购基本规律

企业并购符合生命周期规律,成长期由于增速快、空间大,并购较少。其他阶段均为并购高发期。建国以来,中国汽车的发展实际上经历了两轮大的产业生命周期转换。第一轮是改革开放后的燃油汽车发展,其萌芽期在建国后到改革开放之间,改革开放后的大合资时代起进入成长期,并购行为较少。进入2000年后,步入成长后期和振荡期前期,政策推动规模化发展,提高行业集中度,企业并购开始出现。2008年左右行业逼近传统车成熟期,车企一方面开启全球化道路,一方面开始探索新能源道路;劣势企业退出,强势企业并购,海外并购高发,新能源车新势力摩拳擦掌,行业大事件不断。直2018年中国汽车行业迎来30年来首次年度负增长,燃油车开始进入收缩阶段,新能源车为代表的第二轮产业生命周期来临,并以极快的方式向前发展。首先是新势力在萌芽期多模式尝试,部分试错遭遇挫折的企业很快得到各方力量的投资重组;其后进入快速增长的成长期,并购事件减少,直至当前阶段,随着渗透率接近40%-50%,增长速度变慢,振荡期逐步到来,在“内卷”竞争中压力加大推动行业并购再次迎来机遇期。

政策指引电动智能汽车提高行业集中度

历史经验表明,汽车并购既受政策指引,也受惠于政策支持。2004、2009、2017三个关键时间点,国家分别出台政策鼓励行业兼并重组,提高行业集中度,直接推动了当前主要汽车集团的格局形成。2024年3月电动汽车百人会以及5月的一季度形势答记者问会议上,国资委、工信部、发改委分别提出提高行业集中度,鼓励优秀企业兼并重组,支持央企高质量并购等新能源车发展指导方针。而自2023年以来,江苏、湖北、四川等地纷纷出台政策鼓励本地新能源车企和产业链企业并购重组及海外并购。政策导向预示并购重组,提高行业竞争度成为汽车行业未来发展大趋势。

技术需求与出海需求共同作用,新合资时代来临

随着电动智能汽车竞争进入下半场,行业技术复杂性增加,商业模式难度也在增大。技术上新型电池、人工智能、智能座舱与自动驾驶、换电基础设施的渗透等,对于企业的技术和基建投入要求越来越大。商业模式上,低成本竞争以及高度关注用户的技术品牌塑造等对于卖车这一动作也带来更大的难度。垂直一体化以及各类合资合作的需求明显增加。海外层面,复盘日系企业丰田上世纪70年代出海历程,海外合资等步伐也是应对贸易摩擦开辟出海道路的重要手段。当前国内车企与海外车企基于国内电动智能技术输出的合资合作,国内车企和科技企业之间的合作等新合资模式已经开启,预计未来相关发展仍将持续,且随着行业集中度提高,也将向并购方向发展。

消费需求不断升级,车企布局提速,汽车五域共同赋能整车智能化

消费侧对智能电动汽车“智能化”属性的感知逐步加深。在高端智能电动汽车被选择的原因中,“更先进的智能驾驶功能”和“智能座舱体验”两个因素排名分别位居前两位,智能化功能正逐渐成为自主品牌的核心差异化优势,并收获中国用户青睐。

在电动汽车的智能化进程中,底盘技术扮演着核心角色。它不仅为车辆提供稳固的支撑,更对提升安全性、可靠性和智能化水平起着决定性作用。底盘技术的创新,是推动智能汽车向更高级别自动驾驶和智能交互发展的关键。

智能底盘内涵包括“线控化”与“协同化”是实现整车智能的重要板块

智能底盘是底盘向“线控化”与“域融合”发展演变的最新技术形态,相比于传统汽车底盘,智能底盘通过电子装置逐步取代机械或液压装置,并在此基础上实现了底盘域与智驾域、车身域等域的联动,具备主动感知和决策能力,并能够实现自主控制。

在线控化方面,线控制动、主动悬架和线控转向为智能底盘的关键子系统,各系统正在向纯线控和轻量化方向发展选代;在协同化方面,智能底盘的发展超势是底盘域的域内融合和跨域融合,具备远程控制等在内的“云”功能

智能底盘当前处于2.0阶段,未来3.0阶段将实现AI定义底益

智能底盘的发展划分为三个阶段,1.0阶段的智能底盘实现了X、Y方向上的部分线控化和协同控制,产品多为基于半线控化的系统;2.0阶段的智能底盘实现了三向六自由度的协同控制,底盘具备了一定的主动感知和控制能力;3.0阶段的智能底盘在2.0的基础上实现了全面线控化,同时感知技术从“车路协同感知”跨越至“车路云协同感知”,具备AI属性的底盘产品将逐步成熟。目前整个智能底盘行业正处于2.0阶段,部分中高端车型已实现智能底盘2.0系统的标配。目前蔚来的AI4D底盘已经率先实现了智能底盘3.0阶段的部分功能,2026年行业将正式步入智能底盘3.0阶段,开启AI定义底盘的汽车智能化时代。

今天带来这么一只汽车底盘龙头,让我们来看看该公司的投资亮点:

1、公司以机械基础件和汽车零部件为主导的跨国民营企业集团。

2、公司传统业务冷却、密封系统稳中有升,智能化底盘业务持续成长。

3、公司是国内领先的汽车底盘龙头,积极推动海外技术国内落地,业绩有望实现较快增长。

中鼎股份公司以机械基础件和汽车零部件为主导的跨国民营企业集团。

中鼎股份简介及主营业务

中鼎股份公司主营业务为密封件、特种橡胶制品(汽车、摩托车、电器、工程机械、矿山、铁道、石化、航空航天等行业基础元件)的研发、生产、销售与服务,连续十年销售收入、出口创汇、利润总额以及主导产品市场占有率等各项指标位居国内同行业首位,并连续多年入选“全球非轮胎橡胶制品50强排行榜”。公司所处的行业是橡胶零件制造行业,橡胶制品属于现代工业机械基础件产品,广泛应用于汽车、工程机械、家电、船舶、化工、电力、铁路、航空航天等领域,行业发展稳定、具有良好的发展前景。

中鼎股份股票所属概念

中证500、充电桩、军工、医疗器械概念、华为汽车、富时罗素、新能源车、标准普尔、汽车热管理、深成500、燃料电池、特斯拉、独角兽、铁路基建。

中鼎股份行业地位是怎样的?

从营业收入方面来看,中鼎股份高于行业平均,行业排名第28位。

中鼎股份股票发行基本情况是怎样的?

中鼎股份股票总股本13.16亿股,其中流通A股数量为13.14亿股。截止6月4日总市值为171.8亿,流通市值为171.46亿元,市盈率为13.97。股东人数8.02万户。第一大股东为安徽中鼎控股(集团)股份有限公司,前十大股东持股占比50.49%。

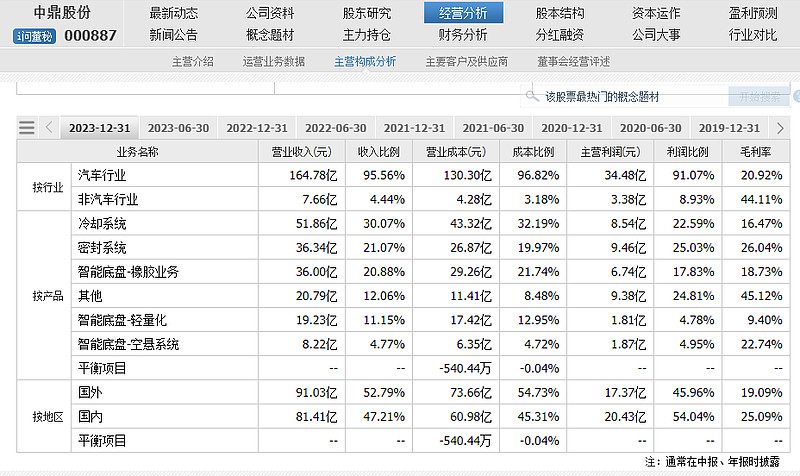

截至2023年12月31日,按行业来看,中鼎股份营业收入为164.78亿,收入比例为95.56%。

高管资料

夏鼎湖:男,1944年7月出生,中专学历,中共党员,高级工程师。现任本公司终身名誉董事长、董事,本公司控股股东安徽中鼎控股(集团)股份有限公司董事长兼总经理、党委书记。曾先后被评为“全国企业改革家”、“全国劳动模范”、“全国500名企业创者”、“安徽省优秀企业家”、“全国优秀乡镇企业家”、“全国机械行业优秀企业家”、“安徽省优秀民营企业家”、“首届功勋徽商”、“优秀中国特色社会主义事业建设者”等多项荣誉称号。

24Q1盈利能力显著提升,海外并购项目业绩增速超预期

公司2023年实现营收172.4亿元,同比+15.6%;实现归母净利润11.3亿元,同比+17.0%。24Q1公司实现营收46.9亿元,同比+21.6%;实现归母净利润3.6亿元,同比+37.6%。24Q1公司毛利率22.42%,同比+1.62pct,环比-0.88pct;净利率7.65%,同比+0.92pct,环比+2.06pct。2023年海外并购项目业绩增速超预期,无锡/安徽嘉科、安徽威固、安徽特思通分别实现净利润1.2亿元、0.4亿元、0.6亿元,净利率分别为15.7%、14.2%、6.5%,同比分别+1.9pct、+4.3pct、-0.3pct。

传统业务冷却、密封系统稳中有升,智能化底盘业务持续成长

分业务看,2023年公司冷却系统业务实现营收51.9亿元,同比+19.9%;毛利率16.5%,同比+0.1pct。密封系统业务实现营收36.3亿元,同比+14.2%;毛利率26.0%,同比+0.5pct。智能底盘空悬系统实现营收8.2亿元,同比+20.1%;毛利率22.7%,同比+1.3pct。轻量化系统实现营收19.2亿元,同比+71.9%;毛利率9.4%,同比-4.1pct。橡胶业务实现营收36.0亿元,同比+4.8%;毛利率18.7%,同比+0.2pct。

国际化战略逐渐进入收获期,海外技术实现国内落地

空悬系统:截至年报发布,公司国内空悬业务已获订单总产值约为121亿元,其中总成产品订单总产值约为17亿元,子公司鼎瑜科技空气弹簧及储气罐产品已获得项目定点,同时公司也在加快布局磁流变减震器项目,目前项目产线建设正在加速推进中。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

轻量化底盘:子公司四川望锦核心技术为球头铰链总成产品,锻铝控制臂总成项目已经取得突破性进展;获得奔驰、长安、广汽、比亚迪等多个传统主机厂订单,2023年度公司轻量化业务累计获得订单约为85亿元。

冷却系统:TFH中国公司目前已经完成建立并开始拓展国内市场;子公司中鼎流体积极布局液冷板等其他热管理产品,2023年度公司热管理系统业务累计获得订单约为120亿元。

密封系统:积极推进新能源布局,已经开发配套成功高性能新能源电机密封;已经开发批产新能源电池模组密封系统和电桥总成等产品,为沃尔沃、蔚来、上汽、广汽等新能源汽车平台配套。

投资机会

信达证券认为,公司是国内领先的汽车底盘龙头,积极推动海外技术国内落地,业绩有望实现较快增长。预计公司2024-2026年归母净利润为14.0、16.8、18.9亿元,对应PE分别为13、11、10倍。

西南证券认为,随着公司各板块业务国内落地公司业绩稳步提升,业务订单持续放量量产,业绩保持快速增长。预计公司2024-2026年归母净利润分别为14.09/16.71/19.12亿元,CAGR为19.1%。给予公司2024年18倍PE,对应目标价19.26元。

今日感悟

明智的人能耐心等待,让时间流逝,体会其中的妙处。——查理·芒格

风险提示

原材料价格波动、汇率波动、客户开拓不及预期、配套车型销量不及预期。

来源

亿欧智库-2024中国汽车智能底盘产业技术趋势研究报告-20240530

信达证券-中鼎股份-000887.SZ-海外并购项目业绩增速超预期,智能化底盘业务持续成长-20240512

西南证券-中鼎股份-000887.SZ-内伸和外延双轮驱动,空悬业务放量可期-20240430

(投顾支持:于晓明,执业证书:A0680622030012)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担