$太古地产(01972)$ 目前的策略仍然是在公司已经拥有的社区周边继续发展。内地西安以及三亚两个旗舰项目面临华润置地的激烈竞争。幸亏公司财务基础坚实。

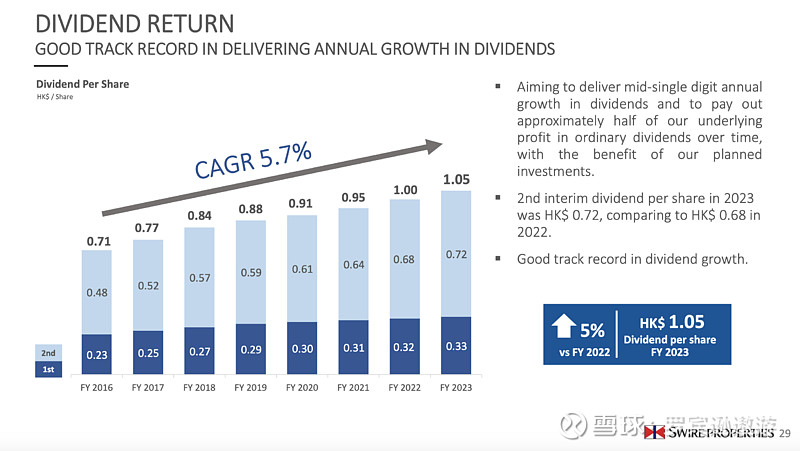

1. 太古的底在于稳定增长的派息。股息增长率5%,经营性溢利只增加了2%,股息的增长一部分靠的是资本回收所获得的利润。

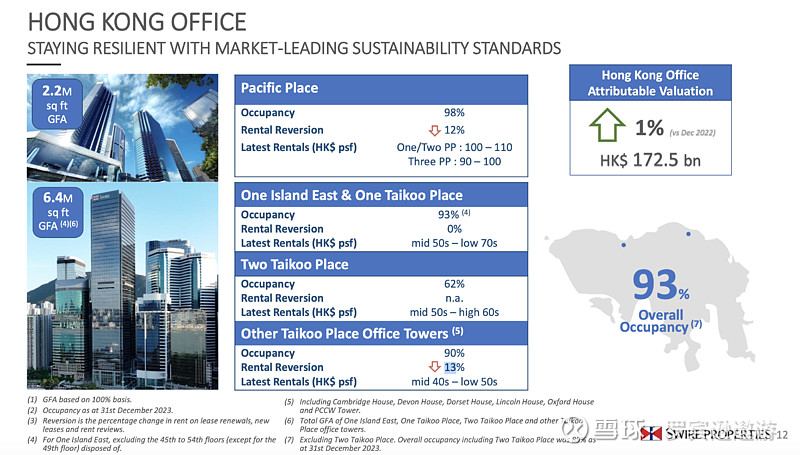

2. 香港办公的租金底仍然未到。好消息是市场供应会进一步收缩。办公楼租金已经连续几年下滑。

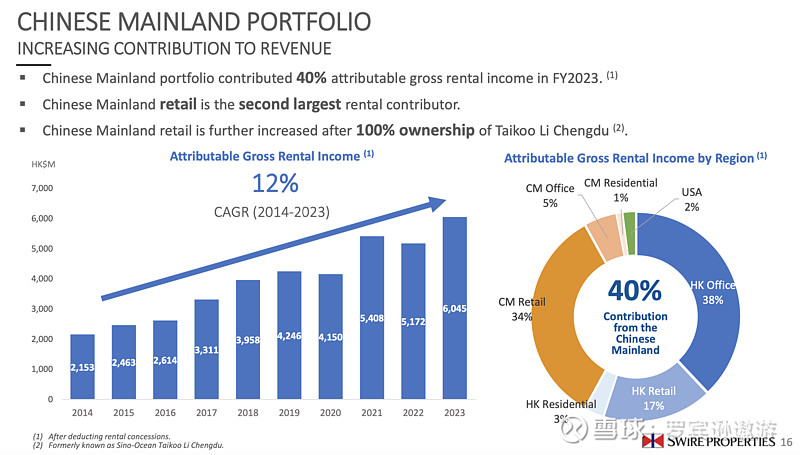

3. 国内零售项目的租金增长CAGR有12%。。。全资拥有成都太古里带来了不少收益。

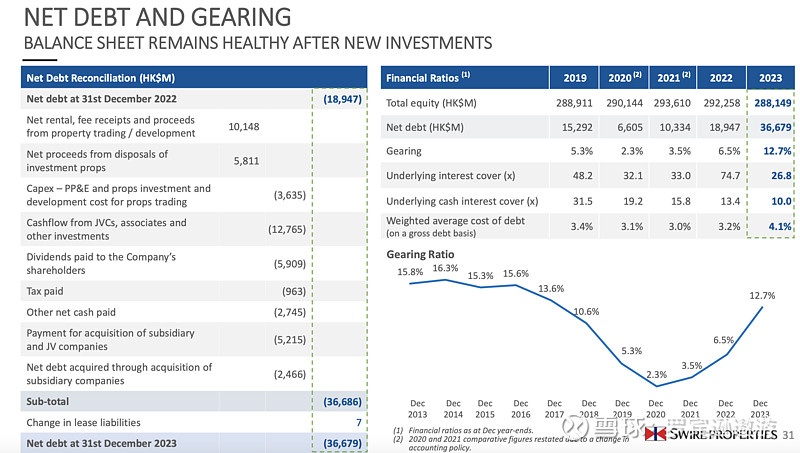

4. 负债率大幅攀升6%。2023年收购项目的支出急速攀升(上海两个项目+其他合资公司的注资)12%的负债率还行。手上的项目现金流十分稳定,银行给予债务展期基本没问题。

5. 未来一年,property trading是资本回收的一个重点了...