1)奥密克戎的传染力很强,很多无症状感染者,短期内抗疫政策趋严,线下零售的销售渠道明显收缩。

2) 线上流量费持续走高,推高销售费用,毛利受压。

3)全球大宗商品价格走高,成本端正在传导到下游,消费业的毛利受到挤压 。

4)终端产品价格上调有一定的滞后性。传统行业受到被资本输血的新兴品牌冲击,市场处于充分竞争的状态,价格上涨并非易事。毛利率上升较难。

消费股如今的估值没到说便宜的地步。毛利明显承压的情况下,拐点明显需要预期高盈利周期到来时间点,而这一个信号,莫过于油价明显回调(50美元)的水平。

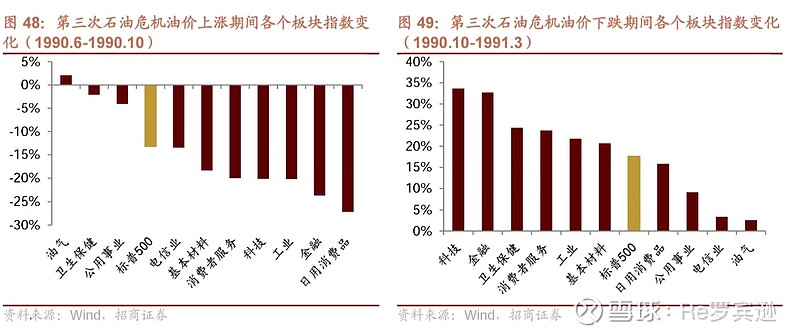

回顾之前石油危机时各类别股票的表现,消费股是明显跑输市场的。当油价明显下跌后,消费股则会大幅度跑赢。(见下图)

抄底,仍未到时候。

$双汇发展(SZ000895)$ $伊利股份(SH600887)$$金龙鱼(SZ300999)$

#消费龙头501090#