更多文章,可以关注公众号“建筑地产与透视“。你们的支持,是我原创的最大动力。谢谢!

2018年安宁控股提出申请,将显达乡村俱乐部改作住宅用地。由此翻开了和城规会长达两年讨论过程。如今两年过去,解答了无数问题之后,希望7月15日能够开上会,让城规会批准申请,从而走上股票翻三倍的道路。

一、显达俱乐部该如何开发?值多少钱?

显达乡村俱乐部位于香港荃湾,是母公司华懋的地盘。 之前风风火火的长实海之恋,新世界柏傲湾等楼盘,均坐落在荃湾这片区域。 乡村俱乐部离地铁站比较远,坐落在山上。从产品定位上,不适合最近比较流行的20-30平方米小单位。因此,安宁控股选择走70平方米以上的中产产品路线。

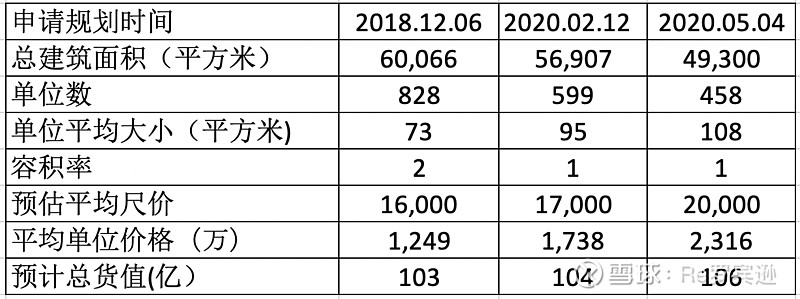

下图为安宁控股三次规划申请的指标:

*政府根据附近的交通,以及市政资源的分配,逐步下调了项目的容积率以及总建筑面积

*发展商规划平均单位面积越来越大。目前市场小型单位供应过剩,该项目远离交通枢纽的地段无法卖出高价,需要充分利用山景的地形优势,往中高端物业发展,

*因此,对应的尺价估算也在上升。 总体货值在100亿以上。

二、净利润测算:保守估值超3倍目前公司市值!

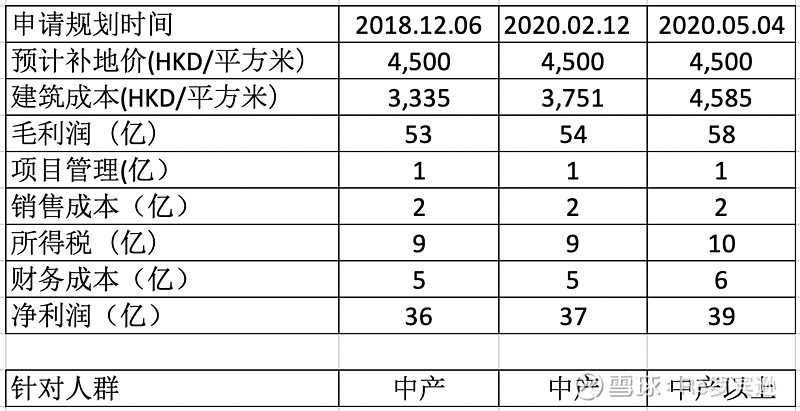

将乡村俱乐部用地改为住宅用地,需要与香港地政署谈补地价事宜。住宅用地的土地价值和乡村俱乐部差距甚远,因此以下的估算选择用接近市场的土地收购价格(4500元/平方尺)进行估算。

非常保守预估的净利润(36亿)已经是超过三倍目前的公司市值(10亿)。若城规会真的通过申请,股价会立马飙升。

三、潜在风险

风险清单如下:

*没有管理能力和足够的资金来独立开发地产项目,需母公司华懋协助,净利润会有所分流

*商讨补地价的程序会十分长,楼市长期走向较为模糊

*如今龚如心慈善基金与基金管理人之间有官司冲突,不知道是否会影响公司的运作。

利申:本人持有安宁控股的股票