上市第一天跌28%,正好最近家里有人也做了整牙,让我对SDC有了些兴趣。

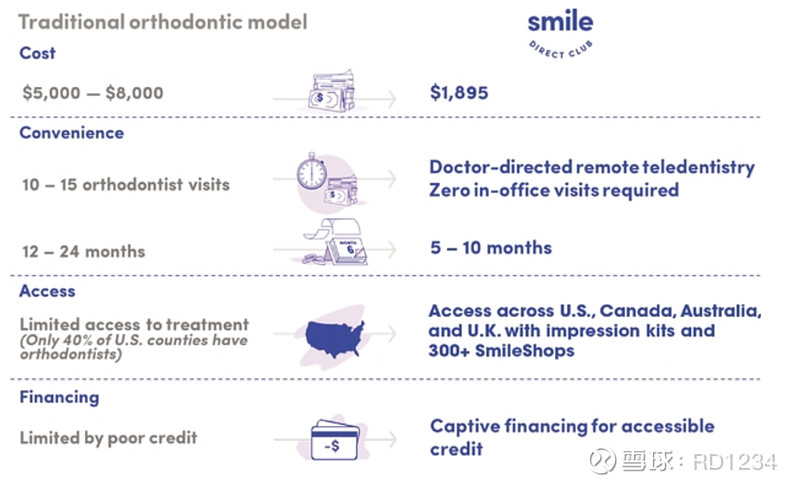

SDC的生意主要来说就是免去牙医和诊所赚的钱,让想要整牙的人可以足不出户就可以完成。好处自然很多,省钱,便利,获取,容易买。这些都是DTC创业公司的标准口号。

但是根据我的了解,这里面有一个比较大的问题。整牙不是光靠带牙套就可以,至少不是所有人。牙医的作用就是来评估你牙齿的结构来制定方案,大多数时候需要拔牙或者磨牙。考虑到invisalign已经上市那么久,要突破这块估计不容易。所以SDC所能涉及的TAM其实是整牙人群的一小部分。SDC销售的第一步也是做impression,但是impression到订整牙套的转化比例没有公布。

它的业务模式对比像Peleton这样的DTC公司,还有另外一个问题,就是没有后续销售。我算了一下2017和2018年的营收对比用户数,其他销售可以忽略不计。尽管在推retainer和其他服务,但是效果估计不是太好。所以SDC的模式是交易,而不是subscription。

那么推动增长的动力只有每年的新会员和operating margin的改善。新会员增长还是很快的,所以短期应该不会见顶(但是TAM的问题会一直存在)。毛利率一直在改善,2019年前6个月已经达到78%,非常不错。不好的地方是,对比Invisalign,应该没有什么上涨空间了。同时销售成本对于毛利的比例很高。照道理来说,比传统的整牙便宜那么多,公司越做越大,销售成本应该在一个更低的水平才正常。也许是因为线下开店的缘故。考虑到还在执行国际化,那如果毛利率和销售成本都不再改变的话,唯一可以提升的就是G&A了,空间不是那么大。

毛估估了一下3年后的会员增长和operation margin,感觉现在IPO暴跌后的估值也谈不上便宜,没有太多upside。考虑到业务增长和盈利的风险,还有IPO大多数融资用于支付早期投资者,这个公司目前似乎没有什么太大的投资价值。