很多朋友担心华夏幸福逐年增多的应收账款能否收得回来,瞎担忧没用,让财报上的数据来说话。

看数据之前,您得知道:

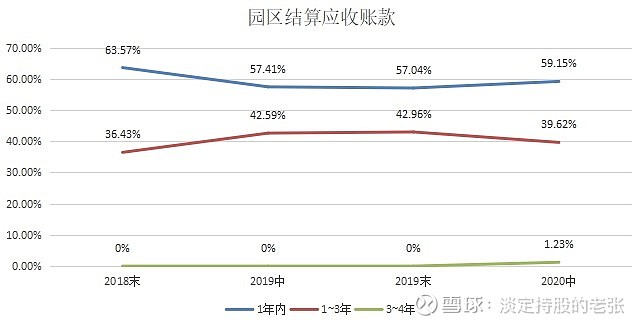

1、应收账款几乎是园区结算款;

2、应收园区结算款客户是政府。

2018年以前,由于客户的特殊性华夏幸福管理层很自信园区结算款能够收得回来,所以坏账零计提,直到2018年年报才开始对园区结算款进行计提准备。为了防止被管理层的自信带到沟里,我们从18年园区结算款计提开始来统计数据:

结论:1年内应收占比在55%以上波动,除了2020年中报出现1.23%以上的3年以上应收外,都是3年内应收,也就是说应收款基本上能在3年内收回。至于20年中报冒头的1.23%(约6.52亿)应收老张认为可能是由于上半年疫情原因部分结算支付受到影响,这部分需要持续关注,好在后面的报告中应该都有计提准备了!

如有错误,烦请指正!![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]") $华夏幸福(SH600340)$

$华夏幸福(SH600340)$

精彩讨论

Pitt20172021-04-03 12:42老张,理智点,你已经成了跟股票谈恋爱了。现在情况已经明了了,上市公司主体会被彻底掏空。南方项目资产卖出去,吴向东近期就要离职了。北方产业园项目会卖给空港投资,空港投资了解下吧,老王的公司参股了30%呢。给华夏幸福上市公司留下的全是盈利能力差的园区。以后华夏幸福每年能有个几亿净利润都烧香拜佛了。

鲁滨逊君2021-04-03 19:34如果被套散户,绝不会还淡定忽悠小散,华夏幸福在全国各地留了产业园烂摊子,口碑已经崩坏,地方政府还要给他垫农民工工资,不找他老王麻烦,已经很客气了,还想让地方政府还钱,华夏幸福敢把确认应收的函拿出来给大家看看,到底是地方政府的公章,还是白纸空文。小心雪球狗托!

潍柴万亿氢动力2021-04-03 13:06南方项目本来就是给平安代建的,现在这块怎么处置平安说了不算所有债权人都盯着呢,想要掏空上市公司应该在债委会没成立之前掏,现在董事会处置资产的权力被废了,没债委会的点头资产卖不了。至于产业新城除非解除合同退出,法规规定转让也是行不通的。

滨海隐士2021-04-03 12:34华夏幸福的应收账款到现在还没有实际损失,本质上是安全。关键在回款的速度上,需要公司在财务杠杆和财务管理上相匹配。可惜公司前期一直在做逆向加杠杠,特别是回款速度更慢的城市综合体,所以发生了现金流危机。

全部讨论

别再 说什么老王和平安还持股呢。老王家大业大,华夏控股还吃有很多资产,都是从上市公司赚的钱投资的。比如空港新城,注册资本200亿,老王持有30%,还有维信诺等。平安也通过前几年的利益输送和分红和接下来的操作最后也亏不了多少。而上市公司虽然解决了债务危机,但是彻底成了垃圾公司了。以后能有年几亿的净利润都不错了。华夏顶多也就两块钱的股价了。

能否停了商业地产的业务,专注产业新城,投资了这么多年,可以有收成了吧

首先感谢你的分析,

但有一点,应该正确理解“都是3年内应收账款”的意思,不是未来3年内能收回,而是过去3年内形成的应收账款。

跟光伏差不多吧,开始民营企业大步往前,然后政策突然变向,一刀砍过来,这时候就别想着留下优良资产了,就是占板上的肉任人家挑肥拣瘦,如果是通过变卖资产解决债务问题的话就都快跑吧,目前来看估计各方都倾向于分了吃肉,剩下个壳在上市公司。

环境变了,环京就是坏资产,但环境再变,环京又会是优质资产。南方资产质地很好,回报期未到。南北这么高的利息顶不过去了,除非债务达成足够长的免息或低息展期。

现在的思路就是卖掉所有优质的资产,把债务危机解决,留下一点负债延期,然后上市公司运营那些垃圾园区去维持经营了。以前说的股转之类的,全部没有了。