2014年注定是不平静的一年。当马云还在发愁红包引爆微信支付的时候,大年30京东递交IPO文件更是火上浇油。京东一路发展跌宕起伏,2007决定自建物流后,在IPO文件里已经显示出当年刘强东魄力决定下的威力。

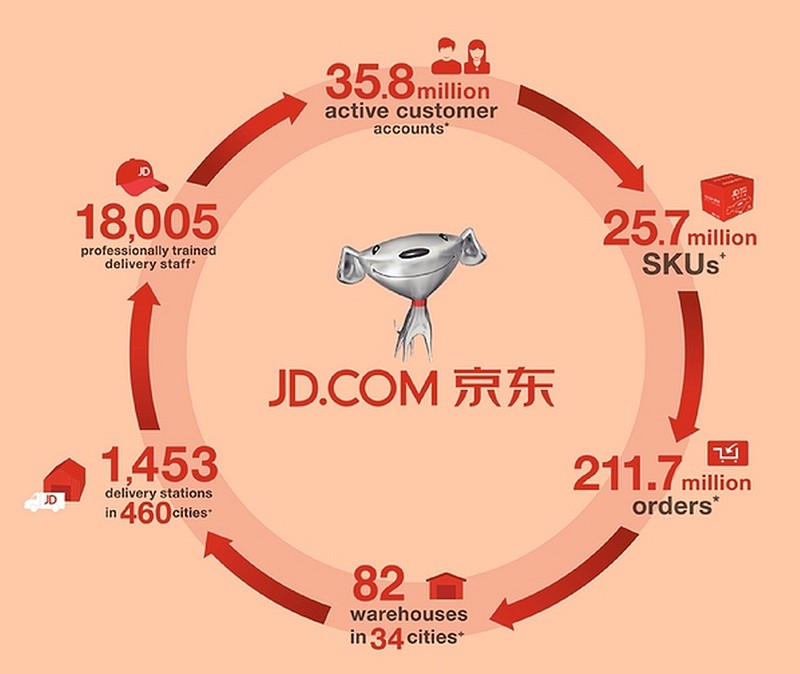

从递交的IPO资料来看,京东截止2013年9月,拥有快递员工18005位,在460个城市有1453个配送站。有3580万活跃用户,2570万库存单元,2.117亿个订单。

根据艾瑞的资料京东是中国最大的直营电商,市场份额45%。京东的增长速度非常惊人。2011年的时候只有150万的库存商品可选,2012年增长到720万,到现在的2570万。京东拥有全中国最大的商品点评资料库,有2.47亿个商品点评。京东在2007年的时候决定自建物流,京东拥有82个仓储设施,超过130万平方米。在460个城市有1453个配送站,209个收货站,18005个送货员,8283个库管员,4842个客户服务人员。拥有自有的物流体系,让超过一半的下单达到隔日配送。京东在31个城市提供当日配送和206个城市隔日配送服务。京东当前的技术能力可以达到每日处理3000万订单的能力。京东是中国第二大的b2c市场,根据艾瑞2013年9月的数据,市场份额17.5%

简单看京东的SEC文件,引伸出一个问题?

京东是一家有电商的快递公司,还是一家有快递的电商?

从一个公司的成长路径上,亚马逊的CEO是华尔街背景,而刘强东是在非典期间转型的传统商品销售商。亚马逊享受高估值的一个重要原因就是亚马逊的触手通过当前的业务为基础向各个层面延伸,每一个延展出去的触手都相当于一个希望的种子,希望的种子多了,那公司估值自然是在希望的田野上。

京东当前的发展有点像1997,98年时期的亚马逊,那时候亚马逊在上市初期,为了满足投资者对利润率的期望,把不赚钱的业务转第三方合作者经营,自己牢牢控制住核心业务,让报表短时间内变的好看,京东应该有能力把当前10%不到的毛利率提高到亚马逊的水平。

不管亚马逊还是京东最初的源头是什么,起点并不决定着终点,关键在于过程中是否持续的改善提高自己当前业务路径,在市场规模上,京东已经在红海市场霸占了自己的一方领地,上市之后,如何更有效的提升现有业务效率,通过科技手段持续挖掘自身巨大的用户和数据价值,才是京东造就自己的地方。

另外京东的估值,争议较大。相当于硬要把四不像归类为马,鹿,牛...。京东的价值除了取决于未来市场规模下的占有率和盈利能力,还取决于你所站的位置看到的角度。最终价值几何,上市之后自然清楚。