今日券商重点关注行业:

1、小家电:小家电疫情期间表现出众+深度绑定MCN行业!券商强调:外需恢复+国内市场品类和渠道红利有望持续,跟踪3股

2、新能源汽车:新能车退坡缓和+技术门槛优化+支持燃料电池,券商强调:政策稳定市场信心,二季度是布局时机

3、新冠检测:新冠检测需求或远不止2亿次!券商强调:一季度核心企业业绩已经爆发,预计全年业绩弹性700%-1400%,资质厂商名单请收好

今日券商重点关注个股:

4、联泰环保:粤湘地区老牌污水处理厂,券商强调:高毛利+新产能密集投放在即,2020归母净利有望逆势+20%!

一、小家电疫情期间表现出众+深度绑定MCN行业!券商强调:外需恢复+国内市场品类和渠道红利有望持续,跟踪3股

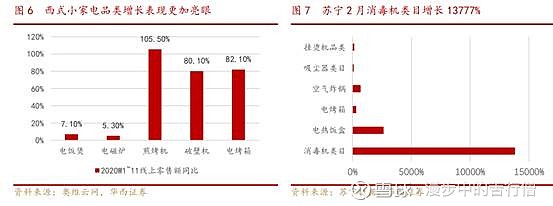

华西证券继续关注小家电概念。

二季度家电行业有所修复,小家电板块仍有相对收益。回看一季度,小家电Q1线上表现显著优于线下,西式小厨电等新兴品类增速更高。

展望Q2,内需增长有望延续,外销稳定性依旧较强。

内需方面,疫情加快新兴品类消费者教育。

一季度疫情加快线上渠道渗透,MCN创新精准营销。

外需方面,国内小家电厂商生产供应链恢复速度较快。

关注以多元创意小家电广泛布局长尾市场新兴品类、以内销市场为主且线上渠道优势明显的小熊电器;产品升级、渠道拓展、组织架构优化并借助shark协同布局高增长清洁电器品类的九阳股份;以OBM模式+内容营销有效拓展内销市场、且外销表现出较高的抗风险能力的小家电出口龙头新宝股份。

二、新能车退坡缓和+技术门槛优化+支持燃料电池,券商强调:政策稳定市场信心,二季度是布局时机

新能车补贴政策落地!

4月23日,财政部、工信部、科技部、发改委联合印发《关于完善新能源汽车推广应用财政补贴政策的通知》,本次政策要点如下:

1)2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%,乘用车设置补贴前售价30万限额;

2)公共交通领域车辆2020年补贴标准不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%;

3)设置补贴规模上限约200万辆/年;

4)设置2020年4月23日至7月22日为过渡期,期间符合2019年技术指标要求但不符合2020年要求的销售上牌车辆,按照0.5倍2019年标准补贴,符合2020年技术指标要求的按2020年标准补贴。

国金证券强调:

退坡平缓,从补贴退坡幅度看,2020年退坡10%,较历年幅度较小,同时设置4月23日至7月22日为调整过渡期,为老款车型库存消化销售提供缓冲空间。

补贴方案重新强调了国家对氢燃料电池产业的支持,明确4年的鼓励周期,打消了因政策推后产生的对燃料电池定位的疑虑。

随补贴落地,叠加国内疫情受控后购车意愿显露,5月开始新能源车产销有望加速恢复,预计全年新能源车产销或将实现10%以上增长,达到130万辆以上。预计在2022年产生影响,或将造成2022年上半年出现“抢装”销量高峰。

中金公司强调:

中欧新能源车补贴政策在时间维度形成统一,全球电动化路线不改。

当前时点政策底明确,具体补贴细则和相关扶持政策会更加积极,二季度是最好的布局时机。重点推荐恩捷股份、璞泰来、宏发股份。

三、新冠检测需求或远不止2亿次!券商强调:一季度核心企业业绩已经爆发,预计全年业绩弹性700%-1400%,资质厂商名单请收好

国信证券继续推荐新冠检测概念。

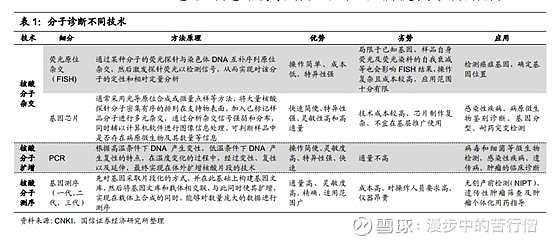

核酸检测是临床常用的分子诊断方法,传染病检测占主导,检测技术有多种。

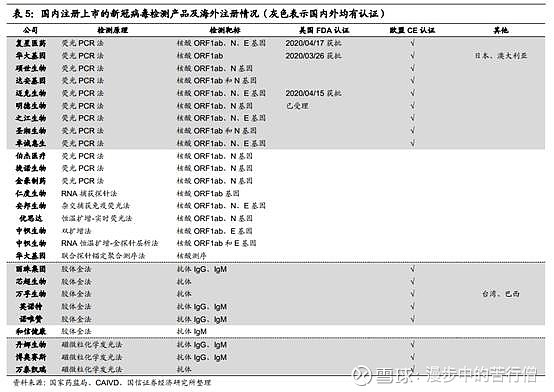

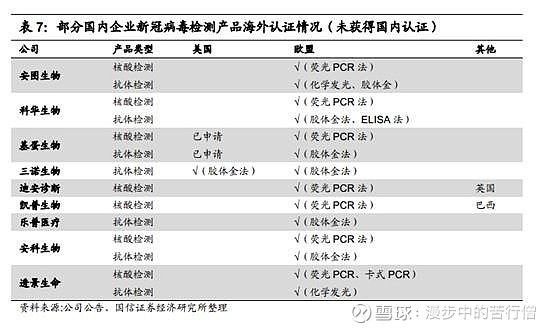

国内注册上市的产品也有17家在海外获得FDA、CE或者其他国家认证,具备出口资格。

据国务院联防联控新闻发布会透露,截至3月31日,核酸检测试剂产能达到306万人份/日,抗体检测试剂产能达到120万人份/天,总体产能达到426万人份/天。如果按照目前海外需求2亿人份检测试剂需求、日产能426万人份估计,需满负荷生产约47天。若再考虑疫情过后,新冠检测试剂远不止2亿人份,需求还会提升。

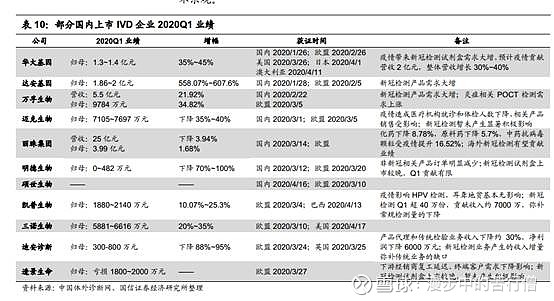

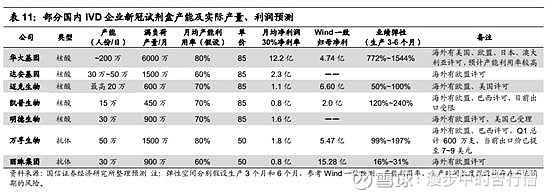

从2020Q1的业绩来看,早期获证的新冠病毒检测企业,受一季度疫情影响,取得了较为喜人的增幅。

假设相关企业生产3个月~6个月,重点企业受海外疫情爆发对全年业绩影响如下:

四、粤湘地区老牌污水处理厂,券商强调:高毛利+新产能密集投放在即,2020归母净利有望逆势+20%!

公司是珠三角地区老牌污水处理商,项目规模逐年稳步增长。2019年底污水投运规模达108万吨/日,三个项目处理规模占比达77%。

政策催化剂足。2018年中央环保督察,练江水质差问题被点名批评,汕头打响水污染防治攻坚战。

公司汕头最大水厂即将迁建,原厂区变更为住宅用地。迁建工作完成后,26万吨/日污水厂排放标准由二级标准提至一级A,届时将提高公司广东区域污水处理平均水价。

2018-2020年是公司项目投产的密集期,公司发展迅速。根据年报,公司2020年计划全年实现污水处理量34,000万吨,计划全年实现主营业务收入人民币60,000万元,按此推算2020年计划营收增速达22.91%,假设公司毛利率及三期费用率维持不变的情况下,归母净利增速大概率实现20-30%增长。

参照三家同行业A股上市公司2020年平均PE为18倍,但3家公司2020年归母净利平均增速还不到13%,而联泰环保2020年归母增速高达39.8%。可以给予联泰环保略高于行业的平均估值。公司2020年EPS为0.77,假设给予25倍估值,对应股价为19.25元,首次覆盖,给予“买入”评级。公司当前股价10.7元左右,仍有79%左右空间!