CDMO即合同研发生产组织,本质上是药企为降低研发成本而产生的行业,属于创新药产业链。但其订单涉及商业机密,通常并不对外公布,业绩追踪困难,因此本文提出CDMO业绩追踪的逻辑框架,抛砖引玉、提供启发。

一、CDMO业绩追踪顺序:工程师红利-技术-订单-产能-业绩

CDMO业务主要包括临床前期、临床后期和商业化三个阶段,通常临床前期项目金额较小,一般在几十万美元左右,而临床后期和商业化阶段项目金额较大,其中单个商业化阶段项目可达到每年千万美元级别或更高,因此CDMO企业更加青睐临床后期和商业化项目。

CDMO是订单驱动型行业,竞争格局主要由成本和技术决定,因此从业绩追踪角度出发,逻辑上时间顺序为:工程师红利-技术优势-订单增加-产能增加-业绩释放。虽然中国拥有药学及化学人才的数量及成本优势,但并非每个中国CDMO企业均取得成功,技术优势和口碑效应是工程师红利转化为业绩的关键,同时又由于CDMO行业为订单驱动型行业,因此订单和产能比业绩提前体现。

二、A股四大CDMO公司对比

1、历史业绩

从营收和扣非净利润看,凯莱英和合全药业较高并且平稳,而九洲药业和博腾股份波动较大,其中博腾股份波动主要与其承接的吉利德丙肝项目需求的波动有关。从ROE看,凯莱英和合全药业遥遥领先。

2、技术:毛利率

毛利率与化学工艺和项目难度有关,而高难度项目的获取本身就是口碑和工艺水平的结果,因此毛利率最能够反应技术实力。硕博研发人员数量也能在一定程度上反应技术实力,但其与产能关系更大,因此难以准确表征技术实力。

从数据看,凯莱英毛利率最高,其次是合全药业,而九洲药业的低毛利率与其大量的仿制药原料药业务有关。

3、订单:临床III期项目数量与商业化项目质量

临床III期项目金额较大,且能够转化为商业化项目,因此临床III期项目数量具有突出的指示意义。此外,商业化项目质量也至关重要,若重磅品种较多,业绩将随着重磅品种销售的放大而放大。

临床III期项目数量方面,凯莱英增长速度一枝独秀,因此业绩增长的确定性最强。

商业化项目质量方面,由于涉及商业机密,因此普遍缺乏资料,仅有凯莱英2016年上市时的招股说明书有一些信息,其中恩杂鲁胺、达沙替尼、Orkambi均为年销售过10亿美元的重磅品种,说明凯莱英商业化项目质量较高。由于重磅品种通常掌握着跨国制药巨头手中,因此长期合作关系也能在一定程度上反应重磅品种订单的获得能力,其中合全药业及凯莱英受益于规模、品牌及技术优势,与多数制药巨头均建立了紧密的合作关系,而九洲药业主要与诺华、吉利德、罗氏、迈兰、梯瓦等合作,博腾股份主要与强生、GSK、吉利德、辉瑞等合作。

4、产能:固定资产与在建工程

固定资产反映存量产能,在建工程反映未来的增量产能,因此固定资产比在建工程在时间上更接近业绩。虽然反应釜的体积更能直接反应产能,但数据较难获取,且反应釜体积只反映了产能的数量,而未反映质量。

从数据看,合全药业对产能扩张最为激进,凯莱英次之,而博腾股份长期低迷。

三、药明生物

与凯莱英、合全药业不同,药明生物属于生物药CMO,其行业门槛及竞争格局明显好于化学药CMO,同时行业增速更高,因此药明生物在投资中面临的首要问题不是投资价值问题,而是业绩预测与估值问题。因此下面提出两种业绩预测模型,互为参照。

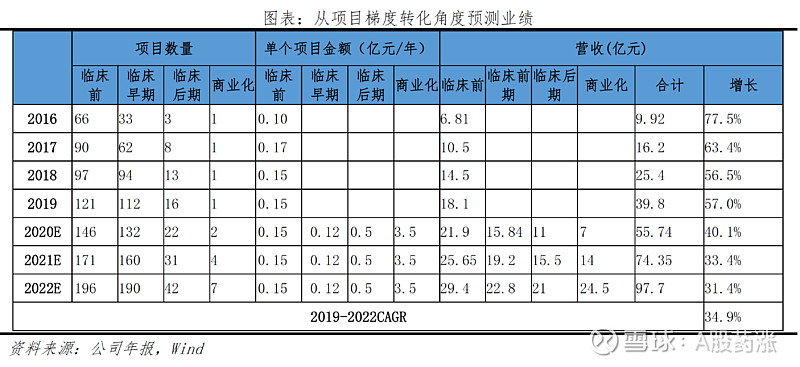

1、从项目梯度转化角度预测业绩

项目数量方面,按照本年项目数量=去年项目数量+前年或大前年上一阶段项目数量*转化比例计算。近几年药明生物每年增加项目40-60个,其中多数年份临床前占一半,因此假定未来临床前项目数量仍然延续这一趋势,即每年增加25个,进而预测出每年临床前项目数量。由于临床前项目一般持续2年,之后转化为临床早期项目,因此本年临床早期项目数量=去年临床早期项目数量+前年临床前项目数量*转化比例,而特定比例根据历史数据算出为20%。同样,临床后期项目数量=去年临床早期项目数量+大前年临床早期项目数量*10%,商业化项目数量=去年商业化项目数量+大前年临床后期项目数量*20%。需要注意的是,计算公式中并未涉及终止项目数、转化项目数及新的外部转入项目,这是因为假定三者基本互相抵消,而部分历史数据也验证了这一点。

单个项目金额方面,历史数据证明临床前项目单个金额约0.15亿元/人。而药明生物在其年报中说明,单个临床早期项目通常400-600万美元、持续3年,因此折算出每年1200万元人民币;单个临床后期项目通常2000-5000万美元、持续3-5年,折算出每年5000万元人民币;单个商业化项目通常每年0.5-1亿美元,即3.5亿人民币。

最终测算结果表明,2022年药明生物营收98亿,未来三年年化增长35%。

2、从产能角度预测业绩

从龙沙和三星生物数据看,其单位产能营收介于1-3(亿元/万升)之间,而药明生物这一数据在5-8(亿元/万升)之间,明显更高。药明生物单位产能营收更高的原因有二:一是药明生物近一半营收来自临床前业务,而临床前业务几乎不需要产能就能产生收入,拉高单位产能营收;二是药明生物CMO业务中商业化项目较少,而商业化项目由于客户对价格敏感而单位产能营收低。考虑到药明生物正逐渐将业务重心移向后端,未来单位产能营收将逐渐下降。假定未来单位产能营收依次下降为6、5、4(亿元/万升),则测算出未来三年的营收,2022年营业预计112亿,平均年化增长41%。

3、两种模型比较

从项目梯度角度预测,预测值将偏低。原因是单个项目金额的设置值均为参照范围的下限或偏低水平,且项目数量的预测较为保守,此外未考虑其里程碑付款的增量。

从产能角度预测,预测值将偏高。原因是药明生物已明确表示2020年其产能规划可能推迟建设,原计划的各年产能可能将打折扣。

因此2022年营收可能在98-112亿之间,未来三年年化增长在35-41%之间。若取中位数105亿,净利润率按25%计算,则净利润26亿,PE50倍-80倍则市值1300亿-2080亿。

4、 结论

生物药CDMO领域,药明生物是唯一标的且前景明确。化学药CDMO领域,从长期看,技术上凯莱英实力最强,合全药业次之;从中期看,凯莱英和合全药业的订单质量强于其他,而未来凯莱英商业化订单增量可能超过合全药业;从短期看,合全药业产能扩张最为激进,凯莱英次之。

从管理层出发,九洲药业曾多次发起收购,且大部分收购质量不佳,管理层存在隐患。从业务结构看,四家企业均在布局CMC业务、多肽业务、核苷酸业务及大分子生物药业务,但目前只有合全药业在CMC业务上取得了较大进展,目前占其营收的10%左右。