得益于中国人才红利带来的价格优势,康龙化成近年来保持高速增长,并且开始进行一体化布局,发展前景令人期待。但应同时看到,其股权结构存在不稳定因素,且化学药CRO前景不及生物药CRO,因此一旦未来中国人才红利消退,康龙化成将可能面临一定挑战。

一、现状:小分子药物发现为核心,处于高速发展期

康龙化成成立于2004年,以小分子药物发现为核心,2008年以后逐步扩展至临床前CRO全领域和CMO,但整体而言,其在生物药CRO和临床CRO领域较为薄弱,距离一体化布局尚远。

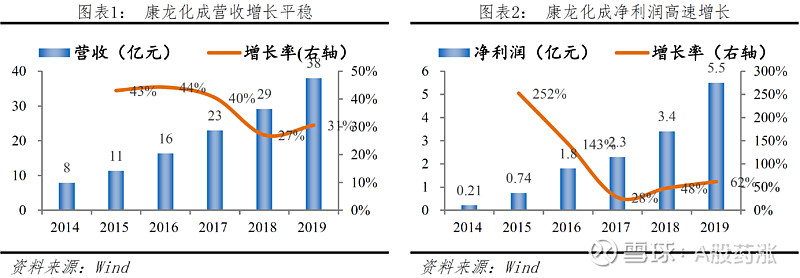

从总量看,2019年康龙化成营收38亿,净利润5.5亿,分别增长29%、64%,处于高速发展期。近两年,康龙化成ROE维持在15%左右。

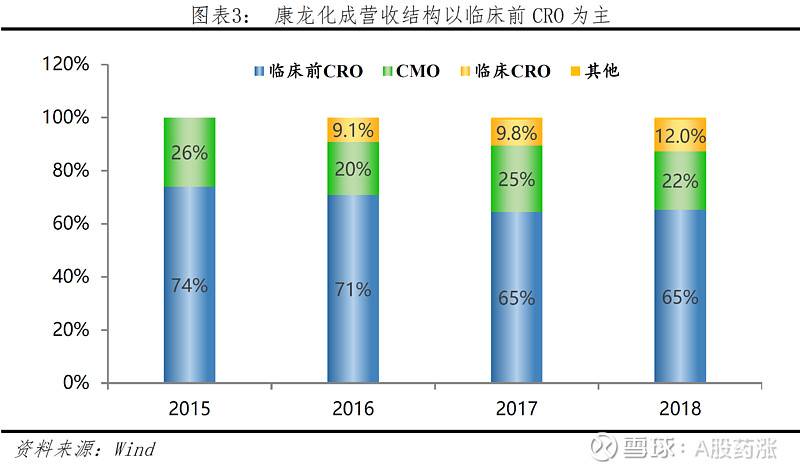

从营收结构看,以临床前CRO为主,2018年占比65%,其余为CMO和临床CRO业务。近年来康龙化成临床CRO业务占比有了一定上升,这与其2017年对美国SNBL、2018年对南京希麦迪、2019年对北京联斯达的收购或合作有关。

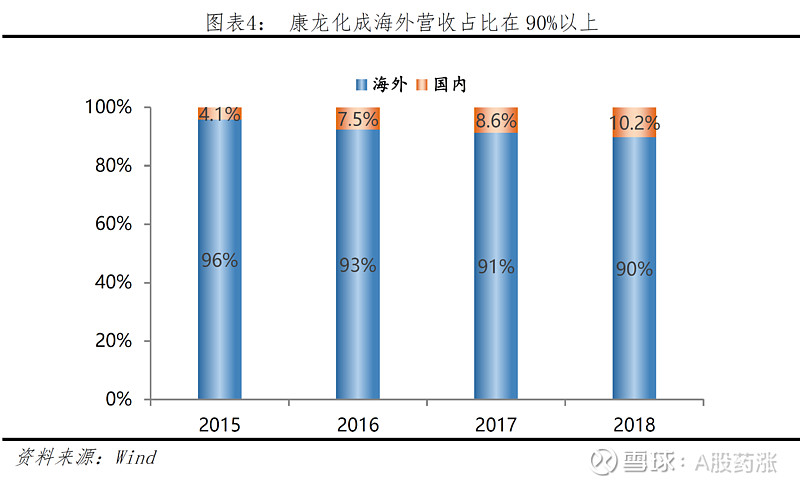

从区域看,康龙化成90%以上的营收来自海外。近年来国内营收占比有一定提升,可能与国内创新药研发的景气有关。

二、核心竞争力:中国人才红利

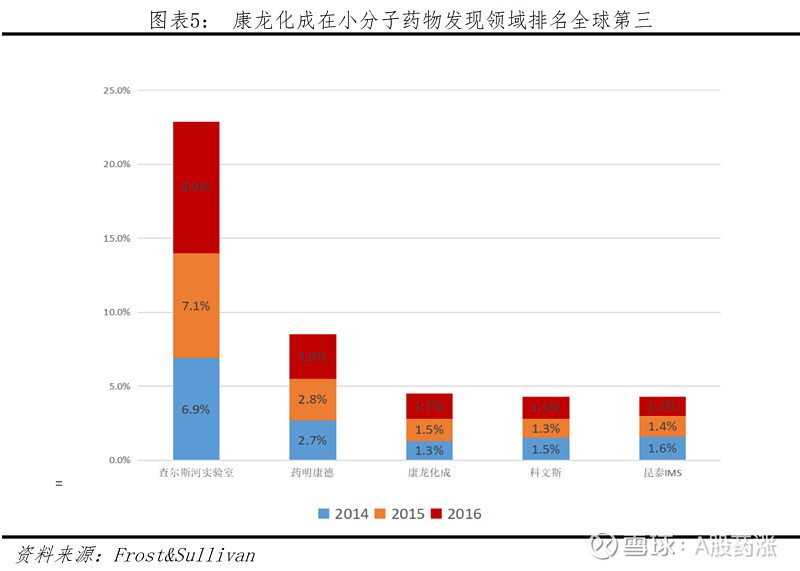

与药明康德不同,康龙化成尚未显现出一体化布局和一站式服务的能力,规模品牌效应也相对有限,其主要业务仍然以临床前CRO中的小分子药物发现为核心。数据显示,在小分子药物发现这一细分领域,康龙化成排名全球第三,仅次于查尔斯河和药明康德,客户已经覆盖所有TOP20跨国药企。

人员成本控制是临床前CRO领域竞争的主要因素。临床前CRO为2B业务,且具有突出的全球性竞争特点,因此价格竞争是行业企业间竞争的主要手段。对特定企业而言,价格取决于成本,而人员成本是临床前CRO的主要成本。

由于中国生物医学人才数量大、成本低,中国人才红利使得康龙化成等中国CRO企业具备了成本和价格优势,成为其过去20年迅速成长的核心因素。

三、疑点:股权分散+化学药前景有限

康龙化成股权结构较为分散,未来存在无实控人风险。目前康龙化成实控人为COO楼小强,持股仅4.66%,其哥哥、配偶及一致行动人宁波龙泰康分别持股16.52%、3.51%、4.66%,合计29.35%,未超过30%。而第一大股东及第三大股东分别为中信并购基金和君联资本,二者分别持股31.42%、23.56%。因此解禁后股权结构的不确定性较大,此外,楼小强在其家族成员总持股中占比较低,也具有一定的不稳定性。

化学药前景有限。虽然化学药中短期内仍将是药物市场的主流,但生物药的占比正在提升,长远来看生物药具有更好的发展前景,但康龙化成在生物药CRO及CMO领域布局较晚,2018年才成立宁波康龙生物。

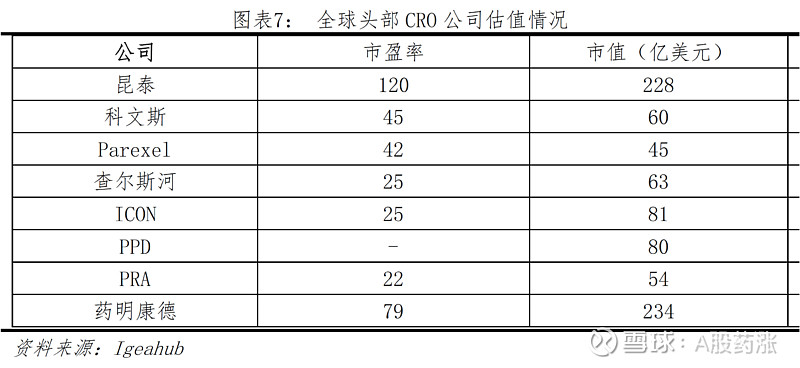

四、估值:合理市值=50*5.5亿=275亿

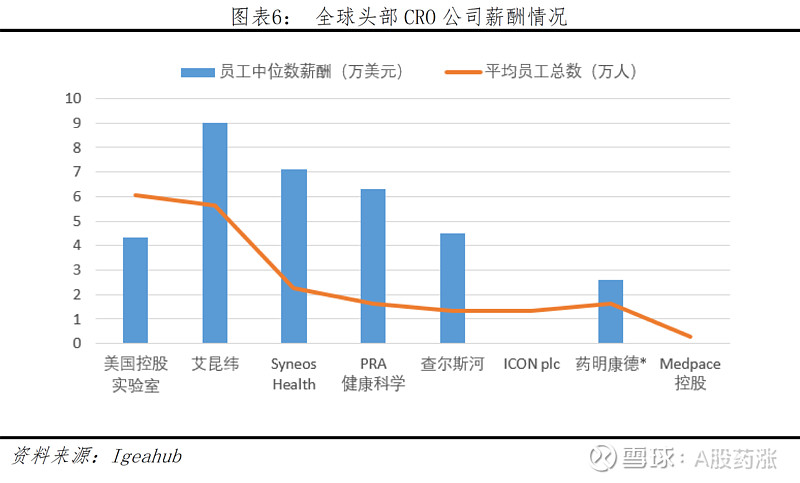

目前全球头部CRO公司中,只有查尔斯河以临床前CRO为主,市盈率25倍,市值63亿美元。

结合国内外数据及康龙化成的龙头地位,给予康龙化成50倍估值,其2019年净利润5.5亿,因此合理市值=50*5.5亿=275亿,而其目前市值391亿。