翰森即豪森,连云港四大药企之一,2019年登陆港股,目前估值65倍,市值1580亿港币,超过中国生物制药及石药。翰森的最大特色为首仿,最大亮点为奥美替尼,但从现有品种及研发管线看,翰森的发展空间与估值并不匹配。现阶段翰森估值=仿制药780亿+研发管线75亿=850亿。

一、最大亮点:首个国产第三代EGFR抑制剂-奥美替尼

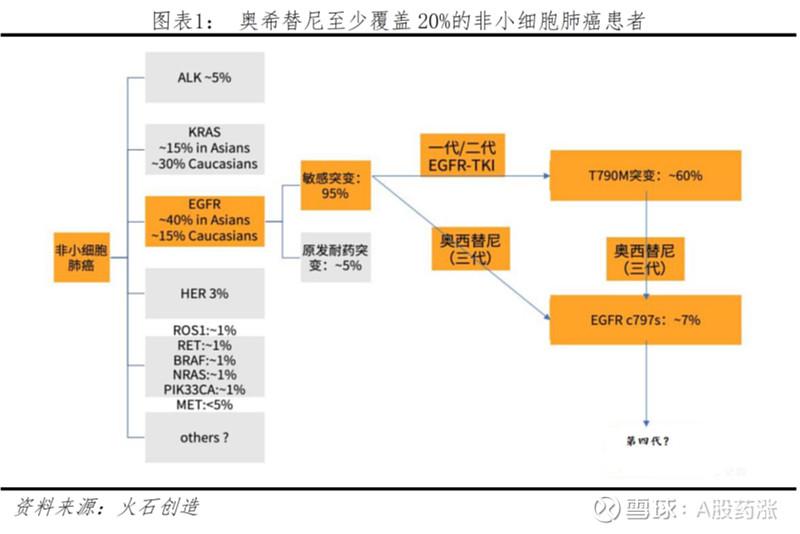

作为中国发病率最高的癌种,肺癌每年新发约80万,占所有癌症的20%,因此是抗癌药研发的最重要方向之一。目前,肺癌领域的治疗药物可分为四大类别:传统化疗药、替尼类靶向药、贝伐单抗及PD-1。其中,替尼类靶向药和PD-1是肺癌领域最有前途的药物。

在替尼类靶向药中,第三代EGFR抑制剂临床疗效突出、竞争格局好。替尼类靶向药以EGFR为靶点,但存在耐药问题,因此突变靶点抑制剂不断被研发出来,目前已有第三代EGFR抑制剂,但国内仅有阿斯利康的奥希替尼。奥希替尼靶点为EGFR-T790M,以PFS(18.9月vs10.2月)的绝对优势碾压吉非替尼、厄洛替尼等一线疗法,其于2017年3月进入中国市场,2018年10月进入医保,销售额迅速放大,2018年销售额近20亿。

美替尼有望成为首个国产第三代EGFR抑制剂。目前国内在研第三代EGFR抑制剂管线较多,但进入申请上市阶段的仅有3个,分别为奥美替尼、艾氟替尼及艾维替尼,而艾维替尼因临床数据不及预期已经解散销售团队,因此短时间之内奥美替尼只有奥希替尼及潜在的艾氟替尼两个对手,有望实现10亿以上年销售额。

奥美替尼有望成为首个国产第三代EGFR抑制剂。目前国内在研第三代EGFR抑制剂管线较多,但进入申请上市阶段的仅有3个,分别为奥美替尼、艾氟替尼及艾维替尼,而艾维替尼因临床数据不及预期已经解散销售团队,因此短时间之内奥美替尼只有奥希替尼及潜在的艾氟替尼两个对手,有望实现10亿以上年销售额。

二、研发管线:发力肿瘤、糖尿病及抗感染,但质量不高

翰森拥有17个临床研发管线,以肿瘤、糖尿病及抗感染药物为主,整体质量不高。

除奥美替尼外,市场最为关注聚乙二醇洛塞那肽和氟马替尼,但只有前者值得期待。聚乙二醇洛塞那肽及氟马替尼均于2019年获批,分别对标利拉鲁肽和伊马替尼,中国年销售额分别约5亿和30亿。洛塞那肽方面,利拉鲁肽需每天注射,一支400元,可注射10天,每月1200元,而洛塞那肽和度拉糖肽均为一周注射一次,具有较大的临床优势,此外度拉糖肽每月费用达到3000元,大部分患者难以承受,而洛塞那肽每月费用1200元,具有差异化竞争优势。伊马替尼方面,伊马替尼的无进展生存高达20年,因此氟马替尼仅以分子学反应作为其疗效优于伊马替尼的证据,同时副作用谱不同,氟马替尼的临床优势并不突出,临床能否推广具有不确定性。

其他管线方面,还有两个乙肝管线和一个肿瘤管线处于临床三期,其中肿瘤管线为葡磷酰胺,属于化疗药,市场空间有限。而两个乙肝管线分别对标胸腺素α1和替诺福韦,二者国内年销售额分别约20亿和10亿,但由于替诺福韦已可治愈乙肝且已进入医保,并有3家仿制成功,乙肝市场竞争格局较差,预计翰森的两个乙肝管线难以有足够的市场预期。

三、全景透视:中等规模,首仿王

从存量看,翰森年营收不足百亿,与恒瑞、中国生物制药、石药等尚有很大差距。2017年、2018年、2019H1的营业收入分别为62亿元、77亿元、46亿,净利润分别为16亿、19亿、13亿,年化增长率分别为22%、28%。

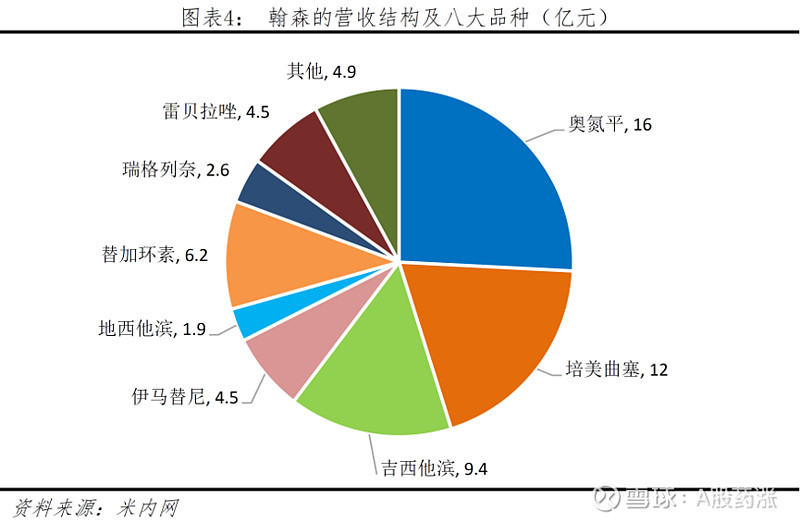

从结构看,翰森营收主要依赖八大品种,以中枢神经系统疾病、肿瘤及抗感染领域为主。八大品种:奥氮平、培美曲塞、吉西他滨、伊马替尼、地西他滨、替加环素、瑞格列奈、雷贝拉唑,除地西他滨外全部为首仿。此外,阿戈美拉汀、硼替佐米、利奈唑胺、米卡芬净、吗林硝唑、卡格列净也有望贡献一定的增量业绩。

四、高估值背后:恒瑞影子、高瓴加持、筹码稀缺

目前翰森估值高达65倍,远超港股其他大药厂,市值也超过中国生物制药和石药,主要原因在于恒瑞影子、高瓴加持、筹码稀缺。恒瑞影子方面,翰森实控人钟慧娟为恒瑞实控人孙飘扬的配偶,且在发展早期两家公司存在业务关联,使得翰森具有成为恒瑞的预期,但实际翰森在规模、研发实力上均与恒瑞相去甚远,这种预期在中短期内不切实际。高瓴加持方面,作为翰森的基石投资者,高瓴是国内大健康领域最具前瞻眼光和实力的战略布局者和明星投资机构,但需注意高瓴持股仅3%左右,目前已浮盈300%以上,其可能仅为财务投资。筹码稀缺方面,目前大股东持股近90%,仅钟慧娟就持有68%以上,因此流动筹码稀缺造成溢价。

此外,翰森也面临医保控费的压力,八大品种中已有奥氮平和伊马替尼两个进入集采名单,其中奥氮平在去年9月的集采扩面中降价74%,降幅惊人。

五、合理估值:仿制药780亿+研发管线75亿=850亿

仿制药估值:780亿。目前翰森存量业绩基本无创新药贡献,因此全部按照仿制药给予估值。2019H1净利润13亿,预计全年26亿。参照国际经验,仿制药企估值在5-30倍之间,中枢20倍,给予翰森的首仿策略及实力,给予30倍估值。因此翰森仿制药估值=30倍*26亿=780亿。

研发管线估值:75亿。将翰森临床3期及NDA阶段的管线进行现金流折现估值,发现全部可以用对比法进行销售峰值预测,粗略将NPV计算为销售峰值的2倍,最终计算出的研发管线NPV=75亿。

仿制药780亿+研发管线75亿=850亿。而目前翰森市值1580亿港币,折合人民币1420亿,比估算的合理市值高出67%。