阿里健康于2014年借壳中信21世纪在港股成功上市,上市后4年基本注入了天猫医药馆和支付宝医疗健康频道的业务及资产,股价至今涨幅超过50%。阿里健康具有宏大的使命愿景,但能否实现注定是一场马拉松,现阶段应以电商公司角度审视阿里健康,测算的合理市值在3000-7000亿之间,尚有至少3倍空间。

一、阿里健康是最具野心的本土医药公司

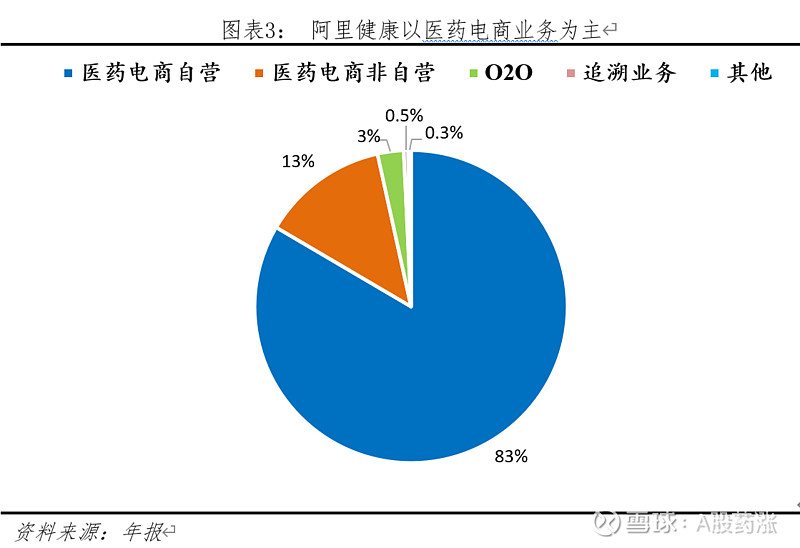

阿里健康目前的业务可归结为四大板块:医药电商、O2O业务、互联网医院及智慧医疗。其年报中将其业务分为六大板块,但医药电商自营业务和医药电商非自营业务本质上均为医药电商,消费医疗则为O2O业务,而产品追溯业务因药品电子监管码使用面萎缩而边缘化,此外互联网医疗业务及智慧医疗业务刚刚起步。

从最乐观的预期出发,医药电商将可能颠覆整个药品分销体系,以线上取代线下,再造一个药品的“淘宝”;O2O业务将可能使阿里健康成为医疗机构的流量总端口,再造一个医疗的“团购平台”;互联网医院将可能取代一部分实体医院,再造一个医疗的“外卖平台”;智慧医疗则使用人工智能等黑科技,改造医疗行业最底层的要素-医生的供给效率。

可以看到,阿里健康的愿景是颠覆医药及医院的全行业,而且直击医药行业的各大痛点,以解决行业甚至社会问题的思路谋求公司发展,与默沙东的“应当永远铭记,药物是为人类而生产,不是为追求利润而制造的。只要坚守这一信念,利润必将随之而来”具有异曲同工之妙,让人不得不佩服阿里健康的格局、文化和野心。

二、能否成为未来中国最大的药店?

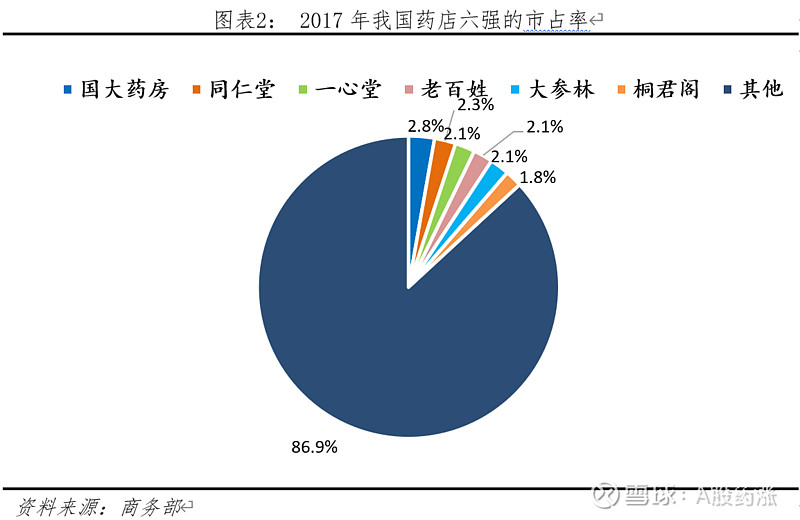

阿里健康曾豪言未来中国最大的药店一定是电商。从现状看,目前中国药店行业尚无具有足够竞争优势者,呈现群雄争霸局面,可分为三大势力:以国大药房为代表的实体连锁药店、以高济医疗为代表的PE资本、以阿里健康为代表的医药电商。

成本优势及消费者习惯决定了医药电商将成为处方流量争夺的有力竞争者。参照美国经验,处方药流量基本决定药店的竞争格局,因此关键看未来处方流向。相比实体药店,医药电商无房租成本,价格更低或者利润更高。此外,未来患者在拿到处方后将首先通过网络查看具有所需药品的药店,查询渠道将可能是医药电商,医药电商将借此获得流量并实现线上替代。

三、现实:政策桎梏,未来10年宏大愿景注定无法实现

处方流转及网售处方药面临政策动力不足、配套工程浩大、政策风险高的问题,短期难以落地。2014年以来政策推动处方流转的主要动力来自医药分家的需求,但目前按病种付费、带量采购等手段已经或将产生较好效果,处方流转的动力明显降低。其次处方流转需要建设处方信息共享平台、医药配送体系及医保结算体系,牵涉到卫健委、药监局及医保局,协调难度大。最后医药涉及人的健康生死,在医院药房已经基本实现物美价廉且质量可靠的情况下,推进处方流转的政治获益低。

网售处方药政策仍然处在模棱两可的状态中。12月1日新施行的《药品管理法》规定“药品上市许可持有人、药品经营企业通过网络销售药品,应当遵守本法有关药品经营的规定。疫苗、血液制品、麻醉药品、精神药品、医疗用毒性药品、放射性药品等国家实行特殊管理的药品不得在网络上销售”,既未鼓励也未支持。11月22日国家发改委发布《市场准入负面清单(2019年版)》,规定不能采用互联网交易方式直接销售处方药,政策趋紧,但未明确禁止“互联网医院+处方药”的医药电商模式。

我国公立医院为主体的卫生制度目前未看到任何松动迹象,长期难以改变和颠覆。而人工智能+医疗面临缺少数据、数据非标准化等基础性问题,短期内没有爆发的可能。

四、投资建议:以电商公司审视,市值尚有3倍上涨空间

阿里健康可视为电商公司,也可以视为医药科技公司,但目前看作电商公司更加务实合理。从营收结构看,2019年中报医药电商、O2O业务占比分别为97%、2.7%;从营收增速看,分别为116%、270%,O2O业务增长势头更快,说明其作为民营医疗机构获客端口的价值正在凸显。

阿里健康的市值下限为3000亿。目前阿里医药电商的主要产品为OTC药品、保健品、家用医疗器械及药妆,公开资料显示三者的国内市场规模分别为2200亿、3000亿、500亿、600亿,合计6300亿,按照市占率10%计算,未来营收有望达到630亿人民币。按照电商的市销率中枢5倍,即便不计入其O2O业务,估值也应在3000亿以上。

阿里健康的市值上限为7000亿。对标美国CVS,为美国最大连锁药店,其处方药与医药消费品营收比值约为7:3,目前CVS市值约1000亿美元,合人民币7000亿。若未来阿里健康在互联网医院及智慧医疗领域取得突破,或进一步注入互联网保险、医生社交平台等资产,不排除突破这一上限。