先说个人观点:5%的股息率,10倍真实市盈率的腾讯,还要什么自行车。

下面说说大家可能关心的腾讯的业绩:

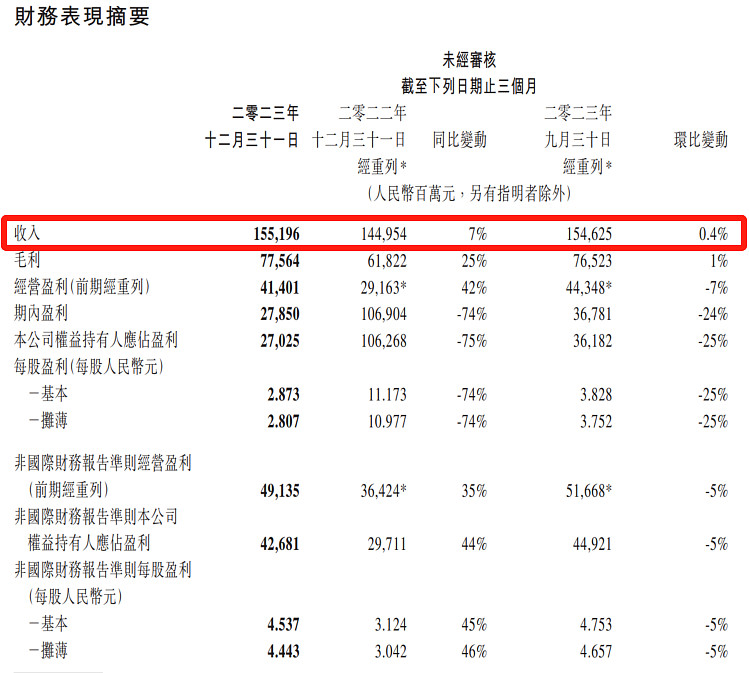

总营收6090.15亿元,同比增长9.82%;23年盈利1152.16亿元,同比减少38.79%。

扣非净利润 1570 亿元,22年扣非净利润是1156亿,同比大增35.8%。

Q4营收1552亿元,上年同期1449.54亿元,同比增长7.1%;三季度1546亿元,环比增长0.37%。

用户数据变化:

股东回报:

加上回购注销的部分,相当腾讯赚的大部分钱,都分了。

2024年计划将股份回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1000亿港元。

PS:南非大股东2024年减持的力度不要跟着翻倍?(哈哈,最好翻倍减持,让股价不涨)。

收入结构:

国际市场游戏收入增长14%至人民币532亿元,排除汇率波动的影响后增幅为8%;本土市场游戏收入增长2%至人民币1267亿元。

游戏一如既往,相对来说比较拉胯。

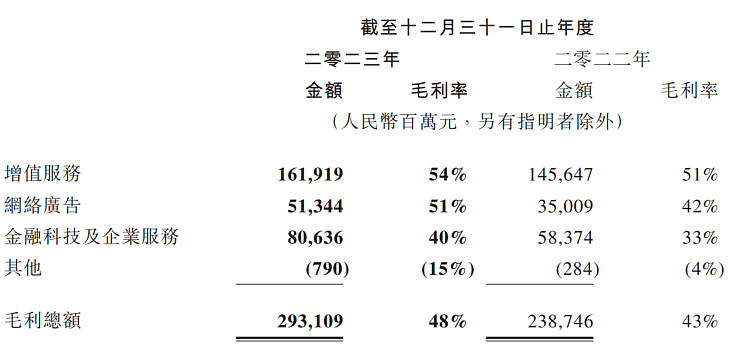

网络广告同比增长23%,金融科技同比增长15%,都还不错,可以理解为短视频所带来的增量。

三大板块毛利率均有所提升,尤其是金融科技和企业服务,除了广告外,其他两项毛利提升幅度都很大,带动整体毛利提升5个百分点,这也是扣非净利润大增的主要原因。

一般行政开支同比减少3%,继续践行小马哥提出的降本增效战略。

总结一下:

① 视频号继续快速增长,金融科技和企业服务也在逐渐恢复,游戏板块相对拉胯一点,亮点不多。

② 分红优秀,如果按照2024年最低回购金额1000亿计算,回购+分红占2023年经营性利润比例超过80%,事实上已经成为红利股了,对应当前市值的股息率大约是5%。

③ 按照腾讯的回购力度,短期股价的对手盘应该就是南非大股东的减持力度了。作为股东来讲,倒是希望南非大股东的减持力度再大一些,腾讯股价越低,回购股权就越多、越划算,股东权益增加越快。

④ 截止年末,腾讯投资端的权益公允资产人民币5507亿,一级市场非上市股权价值3373亿,累计8880亿。

腾讯当前市值减去8880亿元的股权资产之后,还剩下大约15800亿元人民币,对应2023年的经营性利润,相当于10倍市盈率左右。

5%的股息率,10倍真实市盈率的腾讯,还有一定的成长性,你认为贵吗?

利益相关:腾讯目前占菜头总仓位排名第三,以上均为个人观点,请大家谨慎投资。

明天盘后接着分析中国平安的年报。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$腾讯控股(00700)$ $中概互联网ETF(SH513050)$ $腾讯控股ADR(TCEHY)$ #再超预期!拼多多四季度营收888.8亿# #回购翻倍!腾讯计划回购超1000亿港元# #Kimi概念大火,传媒股强势领涨#