菜头买入持有特变电工有些时间了,今天来好好讲讲特变电工这家公司。

当然,屁股决定脑袋,所有分析仅供大家参考。

特变电工成立于1993年,靠输变电业务起家。

公司最先干的就是电线电缆和变压器业务,算我国电气和新能源设备的老玩家了。

特变成立仅仅5年时间,就登陆上交所上市,同时也是国内变压器行业的首家上市公司。

特变电工上市之后,先后并购重组了德阳电缆厂、天津变压器厂、衡阳现代电器设备集团、鲁能泰山电缆、 沈阳变压器等多家公司。

通过这些外延式并购,奠定了公司在输变电领域的龙头地位。

之后,公司业务先后拓展多晶硅、煤矿、电站 EPC/BT 及电站运营等多种业务。

公司的输变电业务主要通过EPC总承包方式承担输变电国际成套系统集成,带动输变电产品出口。

新能源电站业务通过EPC、BT、BOO等方式进行风光资源开发和建设。

新特能源的主要收入来源是硅料,制造硅料需要大量耗电,电的成本占到整个硅料生产成本的35-40%。

这也是特变电工“煤电硅”循环经济链的战略。

特变电工有很多参控股的子公司,除了新特能源之外,营收贡献最大的控股子公司为新疆天池能源,特变电工直接持股85.78%。

天池能源主要负责公司的煤炭业务,也是目前除了新特能源之外贡献营收和利润最大的控股子公司。

考虑到未来多晶硅价格的下跌和煤炭产量的持续增加,天池能源可能会超过新特成为公司的第一大收入和利润来源。

上面是特变电工股权穿透图,两年前做的,当前持股有细微变动,但整体变化不大。

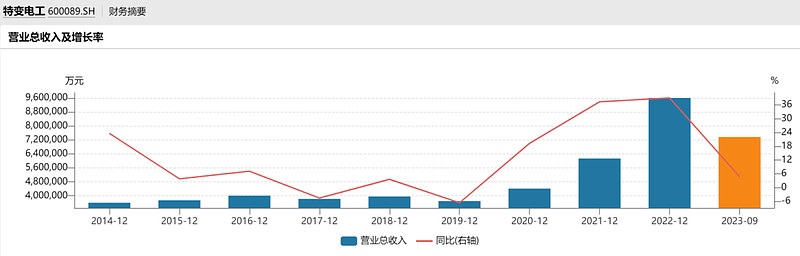

下面说说特变电工是怎么赚钱的。

这两个是特变电工最近10年的营收和净利润的变化趋势图,可以看到在2021年之前,公司的营收和利润增长缓慢,甚至个别年份还负增长。

那么2021年发生了什么呢?

从2021年开始,不但特变电工的新能源(硅料)开始暴涨,煤炭价格也节节高升,因此公司的利润也爆发式增长。

简直就是滔天富贵,从天而降。

但是成也萧何败萧何,根据特变电工2023年半年报的数据:

6月底的时候,单晶致密料已经跌到了6.57万元/吨,而当前的价格,还在继续下探。

这个价格基本上已经是公司的成本线了,再继续跌,就进入到亏损状态。

菜头简单说说当前硅料的格局,整体来说国内光伏硅料主要玩家有四个,分别是大全、新特、协鑫和通威。

其中协鑫主要做颗粒硅,产品和其他三家不太一样。

大全是比较保守的,这两年扩产比较克制,公司销售价格也维持比较高。

因为大全降价幅度最小,所以市场占有率在不断缩小。

因为前两年赚的钱多,再加上公司在高位上市,因此大全是四家公司里面负债最低的,公司几乎没有有息负债,长短期借款为零,账上还有200亿现金,完全不慌。

但是大全在2023年底和通威一样同步了百亿扩产计划,最终落地多少,估计还得看市场的需求。

在产能过剩时期,现金为王,因此大全当前的市值,仅次于通威排名第二。

通威最激进,通威这两年不但大幅扩产硅料产能,同时还巨资杀入组件产业,大有通过海量产能规模优势把竞争对手卷死的味道。

通威的新产能主要集中在四川和云南电价比较低的地区,具有很大的成本优势。

新特能源比较尴尬,产能不上不下,成本比不过通威,财务比不过大全,差异化又比不过协鑫。

这可能也是为什么新特能源目前估值最低的原因。

按照当前各家的扩产计划,硅料产能未来必然严重过剩。

仅仅是通威一家公司的全部产能投产之后,就可以满足一大半的光伏需求,那其他公司怎么办?

除了卷价格,好像无解。

当然,因为工业硅很难申请到优惠电价,如果把多晶硅、拉晶这些这些项目打包成一体化项目来申报,在审批方面具有一定优势,通过把部分产能用来生产工业硅,可能也是未来硅料企业的一个选择。

总的来说就是,当技术趋于稳定的时候,电价成本几乎就是决定硅料竞争的主要因素。

本轮扩产之后,本轮扩产后,约30%的多晶硅产能分布在新疆,25%左右分布在内蒙,四川也达到16%,此外青海、云南这些地方还有9%-10%。

整体思路就是用绿色能源生产绿色能源。

新特能源目前账面现金100亿左右,长短期借款加起来200亿多一点,如果未来硅料不赚钱了,尽管账面资金覆盖短期借款问题不大,但是长期现金流会越来越吃紧。

新特能源对于特变电工来说,可能会从曾经的现金奶牛变成拖油瓶。

菜头对于新特能源未来的盈利能力是比较悲观的,对于特变电工来讲,只要新特能源未来的现金流能够维持正常设备折旧和满足自己的维护性资本开支,不发生大规模资产减值和损失计提,就已经是比较理想的结果了。

特变电工这家企业的神奇之处在于,公司总归能在不同的时期找到第二、第三增长曲线。

再说煤炭,特变电工的核定产能为7400万吨/年,比去年多了400万吨。

目前基本上是满产满销。

和广汇能源的煤炭大部分卖到疆外不同,特变电工因为矿区更靠近西边,因此公司的煤炭主要是疆内消化。

今后随着将淖铁路正式开通运营,天池能源的煤炭是有可能运一部分到疆外销售的。

将淖铁路跨新疆昌吉回族自治州和哈密市两地,正线长度429.9公里,设计时速120公里,为电气化货运I级铁路。

将淖铁路与乌将铁路、红淖铁路、兰新铁路共同形成东疆铁路环线,并与兰新铁路、额哈铁路两条出疆通道相连,不仅使新疆煤炭出疆运输更加高效,也大大降低了运输成本。

目前兰新线的运力瓶颈,依然是限制疆煤外运的主要因素。

实际上疆煤运到青甘宁地区的成本,并不比黄金三角区运过来贵多少,如果把疆煤的开采成本低的因素一起考虑进去,疆煤运到青甘宁地区是有成本优势的。

菜头持有特变电工和广汇能源,首先看重的就是这两家公司的煤炭储量和未来的煤炭增量所带来的业绩弹性。

特变电工所在的准东矿区探明储量大约为120亿吨,由于是露天矿,开采成本极低。

最后,说一下特变电工的老本行,特高压的一些结构性机会。

“十四五”我国电网投资维持稳步增长的态势,电网投资结构性方向会偏向新能源相关的网架升级改造。

特高压线路建设是缓解电力供需空间错配的重要解决方案,特变电工的特高压变压器份额国内占比大约为 35%,西电和保变各自占30%,三大巨头基本上垄断了整个特高压变压器市场。

除了变压器,硅料和煤炭三大业务之外,新疆众合受铝价波动影响较大,并表后对特变电工的整体营收的影响也加大。

其他业务暂时不会对公司的营收和业绩造成太大的影响。

关于特变电工的分析,大致就是这样。

重点总结一下:

① 老本行特高压业务增长稳定,但是毛利润不高,对业绩贡献有限,随着一带一路投入的增加,特高压板块未来海外业务有可能是新的增长点。

② 煤炭是贡献业绩弹性的最大增长亮点,随着中东部地区煤炭可开采储量越来越少,开采成本和难度加大,疆煤产能核增和外运出疆的条件是比较确定的。广汇能源由于守在新疆的东大门,是疆煤外运率先受益者,随着将淖铁路的通车,准东地区的煤炭也开始具备出疆条件,当然,目前兰新线的运力瓶颈问题依然亟待解决。

③ 子公司新特能源的硅料未来大概率会面临恶性竞争,只要不发生大规模资产减值,对于特变电工来讲就已经非常好了,毕竟这些年赚到的钱是真的,也持续改善了特变电工的负债结构。

④ 新能源电站目前规模较小,但是空间很大,每年增加一点,积少成多。当前的组件价格已经非常便宜了,不排除公司会加快电站的建设速度,不过电站属于长周期重资产,对资本开支会造成更大的压力。

⑤ 特变电工的重要看点还是煤,只要未来煤炭产能核增到1亿吨,当前的价格买到就是赚到,按照目前青甘宁地区对于煤炭的逐年高增长需求,一旦疆煤外运运力瓶颈解决,大幅核增产能的概率还是很大的。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$特变电工(SH600089)$ $新特能源(01799)$ $广汇能源(SH600256)$ #煤炭# #新疆煤炭# #高股息率投资#