从大的方向上来讲,当前完全没有恐慌的必要。

如果3000点之下你都不敢投资,那就真不适合在股市生存了。

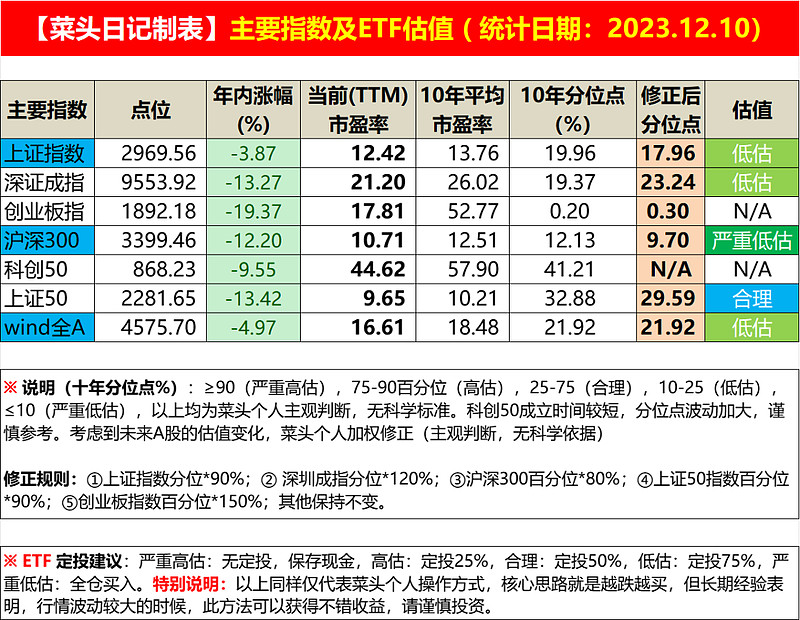

按照当前的估值,沪深300指数整体10.5倍市盈率,上证50不到10倍,也就是说,即便未来上市公司的业绩不再增长,你买沪深300指数11年不到回本,你买上证50指数不到10年回本,高于任何保本型理财产品的收益。

但是,根据中美两个国家的发展经验,只要经济在发展,股市长期维持7~10%的平均收益,是相对比较确定的。

沪深300指数从2005年成立到现在,年化收益大约在7%左右,加上平均2个点左右的股息分红,大致就是9%的年化收益。

这和美国股市核心指数(比如标普500)的长期回报率,几乎一致。

因此,长期看,投资股市的核心资产,没有任何问题。

而估值越低,获得的潜在收益越大。

为什么大部分人赚不到钱呢?

主要原因,还是绝大多数人不能完全理解股权的含义。

多数人所表现出来的情绪是高位乐观低位恐慌,因此受此情绪的影响,在操作上形成了高位追高,低位杀跌的反向操作。

但是极少部分人,反向操作,长期就赚大钱了。

其实投资,就这么简单。

什么价值投资,首先要搞明白什么是价值。

一个1块钱的鸡蛋,1块钱就是真实价值,5毛钱就低估了,2块钱就泡沫了,这就是投资的真谛。

换成股票亦然,假设你把价值锚定在4%的无风险收益,那么25倍市盈率的茅台,显然就是超值的,即便不考虑到未来业绩增长和基酒增值的因素,也完全符合投资标的。

未来利润每增加一分钱,都是在4%以上的额外收益。

就这么简单个事。

但是如果你要想获得3年翻倍的收益,如果不考虑估值提升的因素,维持当前的估值不变的话,那么茅台必须维持在26%的增速才行,这个显然就有一定的难度。

但是,未来3~5年,按照茅台当前的零售价差,维持正增长相对就是大概率的事情,因此4%的内在收益保底,就几乎没有问题。

反之,大家担心招行和平安出现负增长,所以持续压低估值,但是就好比2015年的白酒,2020年的煤炭,当极度悲观的预期被证伪之后,那么就一定会发生估值修复的行情。

业绩下滑被证伪,估值修复,就是戴维斯双击的行情,只要业绩下滑被证伪,戴维斯双击翻倍不要太容易。

2015年的白酒,2020年的煤炭,很少有只翻5倍以下的公司。

双击嘛,也会弹起来的。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$贵州茅台(SH600519)$ $招商银行(SH600036)$ $中国平安(SH601318)$ #沪深300创2019年2月以来新低# #一线城市政策加码,房地产早盘再度活跃#