今天是2021年2月22日,站在当前的角度看,要在当下寻找严重低估的股票,并不容易。

那么,我把严重二字去掉吧,就说说低估的票。

先说观点,和主流观点不一样,当前被低估的(确定性比较高)的三家公司,分别是:

先别着急反驳,请听我慢慢道来。

先说长江电力吧,众所周知,我国的电力(能源)主要以火电为主,然后是水电、太阳能和风电、核电。

其中,发电成本最低的,就是水电。

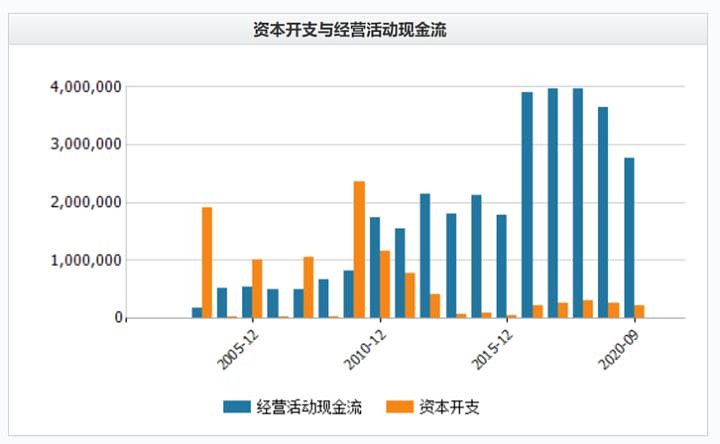

水电有个特点,就是电站的建设成本高,回报周期长,一次性投入大。

但是优点也特别明显,就是一旦建成之后,后期的运营成本非常低。

这就是我说长江电力被低估的原因,因为长江电力主要经营的电站:三峡电站、葛洲坝电站、溪洛渡电站、向家坝电站等都是已经建成很久时间或者已经建成的超大型水电站,随着折旧年限的推移,未来会释放出来更多的利润。

因为财务制度规定的折旧比电站实际折旧年限要少很多,导致水电这样的上市公司的资产实际上是加速折旧的(折旧完了就全部是利润了),这样一来,相当于隐藏了大笔的利润。

我们看到的财报上的实际利润,比真实利润是要少很多的。

因此我们也可以看到,长江电力这20年,利润是稳步上升的。

当然,公司估值也是比较稳定,无论是牛市还是熊市,都在非常小的区间波动。

同时我们也可以看到,公司的资本开支越来越小,说明后面会释放越来越多的利润。

随着国家对清洁能源替代政策的加速,力度越来越大,低成本的长江电力优势更加明显。

当前不到20倍的市盈率和3.5%左右的股息率,在未来几年全球经济增长的长期放缓,全球货币超发的大背景下,长江电力必将成为长线投资者的标配。

如果不追求高成长性,长江电力几乎是A股最稳定和确定性最高的公司之一。

然后再来说万科。

万科是当前被误解得最深的一家公司。

很多人担心人口出生率下降,再加上房地产宏观调控,万科未来会萎靡不振,我个人认为,这个是有点过度悲观的。

如果换个角度看,我们的经济还在稳步高速发展,城市化进程还远未结束,地产是一个充分竞争的产业,任何充分竞争的产业,在存量时代,都会进入寡头竞争的格局。

长期看,任何一个永续产业,其增长应该都是等同于真实CPI(通胀)的、也就说,金融、地产、食品饮料这些行业,拉长了看,是完全一样的。

茅台和万科,放在百年尺度下看(假设公司管理都没问题,仅仅考虑行业属性),其永续性是一样的,因此,地产的机会,恰恰是寡头整合的机会,当前的万科,实际上比之前的万科,我更看好,万科在近20年的房地产疯狂发展的过程中,仅仅是保持了最正常的速度。

恒瑞也是这种类型的,实际上,从万通六君子到后来的顺驰,绿城,融创等,碧桂园,绿地这些还有招保万金轮流替换,只有万科一直保持头部,这个已经很说明问题了。

你也可以说,房地产行业分为两种公司,一个是万科,一个是其他,万科的企业基因好,所以我不太研究房地产这个行业,整体全球的发展历程(经济规律)已经给出结果了,我只关注哪家公司是最优秀的。

当然是万科无疑,因此,如果从专业角度回答(人口与经济之间的必然关系),这个在我的能力之外,需要非常资深的经济学或者社会学专家才能回答。

但是从企业的角度思考,出生率这些因素,对行业影响重要,对寡头公司,影响是非常有限的,你看看水泥就明白了,从2010年之后,整个大基建速度都是持续放缓的,但是海螺水泥却加速成长,已经给出了很好的例子了。

烟台万华,海螺水泥,福耀玻璃等,都不属于朝阳产业,还有有无数案例已经证明,夕阳行业,也有好公司。

这个,才是我看好万科的主要原因。

最后,说平安。

平安的逻辑,和万科也是差不多的,中国两家头部保险公司,一个是平安,一个是友邦。

友邦是2015年之后成长起来的,纯外资企业,因为得益于友邦把国外成熟的代理人制度引进到国内,相当于给国内的保险业的市场化推动做了很大贡献。

同时,友邦在高端人群的发力,已经甩开其他保险公司了。

平安是二三四线城市的绝对龙头,友邦和平安,形成一种高低搭配的局面(股东层很多重复,可以看着是相同的财团下面的两家公司),这样一来,就会形成一种错位竞争的关系。

当然,太保近几年追赶速度不错,但是考虑到资金运作能力,平安还是要高很多,3.7万亿资产的平安,还能保持高出行业好几个点的净资产收益率,其竞争力已经不需要更多说明了。

平安最大的问题在于,代理人制度的改革,还没有见到很好的成效,当然,如果这些都不是问题了,也就不可能还有百元之内的平安了。

当前平安的股价,内含价值(EV),都在历史低估值区域内,这是也都反应了市场最悲观的预期,未来一旦预期反转一点点,就会面临戴维斯双反的机会。

届时,两位数的平安,可能就真的成为历史了。

好了,多了你也记不住,就这样吧。

如果你不认可我的观点,没有关系,我答案就放在这里了,你先收藏起来,三年以后回来看,如果我说对了,2024年的时候,记得回来给我点个赞!

$中国平安(SH601318)$ $万科A(SZ000002)$ $长江电力(SH600900)$

整理和查找资料不容易,如果该回答对你有所启发,请为菜头点个赞吧!

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿那份成长和认知。

本文来源于“CT600519”微信公众号

作者: 菜头日记

我每天都会写深度分析,希望大家点赞评论,欢迎关注↓↓↓