宓悦2022-08-04 17:07刚入狱时,你痛恨周围的高墙,然后你逐渐习惯他,足够的时间后你开始依赖他,这就是体制化。——肖申克的救赎

找工作的时候遵从于于父母之命,去了体制内。当时的体制内被人形容挣得少、养闲人、效率低、 一眼望退休、用一年的工作经验混一辈子……种种戏谑。

恰好工作这些年,经历了眼睁睁看着人家大把赚钱的时代,外企、私企、创业者、合伙人、个体户……就好像蓝海中的生物们,尽情的交配,尽情的释放荷尔蒙,尽情的产下幼崽。而在体制内就得遵纪守法守着一夫一妻遵从着计划生育过日子。

眼馋时我也被这种创业故事诱惑总想出去闯荡一番体现自己价值,然而父母总说不求大富大贵只求旱涝保丰收。多次逸动的心都被他们语重心长的抚平,毕竟当初是父母薄面找的工作还是不该肆意妄为。

记得前几年就开始有那么一个传闻,说往前看今年是最不好的一个年头,往后看今年是最好的一个年头。

生意开始不好做,工作开始不好找。然而大家被经济转型的这假象诱惑着,好像再挺一年就过去了。仿佛只是一粒伟哥的事儿,而这一挺就是若干年。直到疫情,让那些不堪重负的肩上又压上一座大山。

蓝海不知何时已然变为红海,所剩的一点空间,只够插管子维持生命的,那还有交配的欲望。恨不得男的结扎女的带环儿。子子孙孙无穷匮也,变成人口断崖下跌,已经把绝种问题提上日程。

大企业裁员、小企业倒闭、自己干的更是赔了夫人又折兵。国家接连出台政策扶持小微企业发展。然而——仿佛——只有体制内的在六保六稳辖区内。

旱涝保丰收。只有在旱涝的时候才有所体会。据统计各省体制内单位就业人员平均工资已经全面超过非体制内。几千月薪过去没人看上眼的,现在却成了香饽饽,号称清北学子都扎堆来求个编制。

体制外996猝死这些词条不再以新闻形式出现时,就意味着本该是这样,简称“该”。

而体制内的还是在一眼望不到边的高墙内,过着一眼能望到边的生活。他们不知道外界发生了什么,就像一只被养大的猪,吃的喝的还是一样。他们不知道的是外面的兄弟已经被人类干成保护动物了。

确实这些家猪,到了森林只有死的份儿,还不如他的兄弟们。然而他们只要不窜出体制的高墙,永远有那么一碗饭,等着喂到嘴边。而体制外,野猪,虽然内有铁布衫加持,外有金刚獠牙,却也经不住那一粒枪子儿。

体制化不仅表现在个人身上,那些体制内的公司表现出来的也和编制内的人没啥两样,没有成长,甚至连分红都是千年不变。面对这样扶不上墙的赖狗,资金也仿佛不是那么待见。也许是不敢追捧,因为没有啥可炒作的题材,不变的营收,不变的利润,不变的分红比,一进去就成了死局,所以经过优胜劣汰的资金,都知道不碰这硬茬儿。那边新能源,医药消费,这边高科技、芯片。都有的炒,谁跟他较劲。

不变的营收,不变的利润,不变的分红比,所以当资金渐渐退去了股价低了,裸露在沙滩上的就是高股息率的巨无霸。

有点讽刺的是所谓的价值投资,嘴上说着投四梁八柱。但是每个人都在耍善巧,想着我都要,既想要稳定,又想要发展,既想要高利润,又想要高成长。所以招行一流就特别适用于这些人,而像工行这种傻大粗就没人喜欢。所以当气球吹起来时,二者的市值接近,利润却差了一倍。向银行这样同质化的行业,都能玩出这么大水分,何况其他。

体现出来的就是工行的股息率比招行高。但是谁会在意这点股息呢,哪个炒股的要跟人说我是拿着等分红吃息的,还不被骂个遍体鳞伤。看看这些除权除息时,大家还都在疯狂买卖的股票们,可想谁也不会把那百分之几的利息当回事。就像谁也不会把那体制内几千元的工资当回事一样。

而正是这些傻大粗,既有国资控股背书,又有高股息支持。往往是在下行区间中最稳的仔。

当然大家都想着国运是向上的,经济是上行的,在经济的转型期一切的低谷都是会反转的。我们长期拿着一定会涨回来,一定会再创新高。可关键是哪那么多一定呢。

买入体制内的公司。让他在国家的庇佑下,吃点偏饭儿。发展好了当个小官涨点工资,点背一辈子混个工人退休也挺知足。

我承认这辈子当不了啥白领,就只能伸手化个缘,讨碗饱饭吃。就连炒股也是拿着这些人家看不上的破烂,一边化缘,一边捡破烂,正好人设相符。让那些更优秀的人享受市场的充分竞争,一方面接受国外逆全球化的抵制,一方面接收国内反垄断的清算。

我就用这点化缘剩下的,和捡破烂积累的,来和雪球的一众白领精英切磋娱乐一番。网页链接

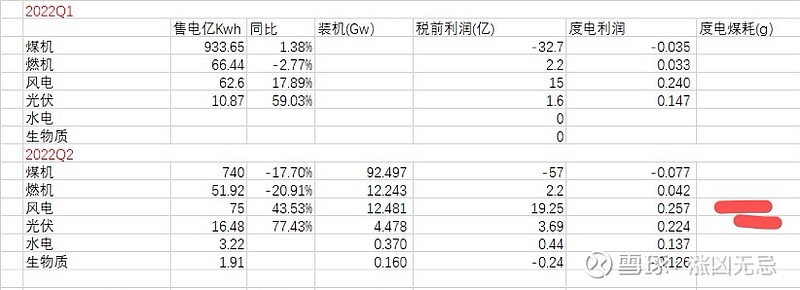

爱学习的蚂蚁2022-08-04 15:22哪一家电厂是低成本的电厂? 1、水电肯定是 2、煤电中谁家的煤炭成本低?资金利息低?能拿到大量优质的光、风电?

爱学习的蚂蚁2022-08-04 15:18老师写的非常好。有几个问题探讨:1、按照“中国速度”很大一部分成本高的火电会提前退役,这部分借债形成的火电是失败的投资,会怎样影响企业的估值?2、按照“中国速度”和市场经济,大家都来投资光、风,电能很快会产能过剩,风电、光电目前的暴利会变成微利。只有低沉本的电厂会取得较好的利润,那家是低沉本的电厂?

小韭菜老韭菜2022-08-04 15:12先理解什么是公用事业先。公用事业的核心在于没有定价权,非市场化定价。48的中石油那时候也是暴赚钱的,煤老板也风光过好长一段时间,后来呢,什么时候电价市场定价了企业可以自主决定自己经营的时候在来说他是不是。

看好股市的新人2022-08-04 12:36绿电是完全可以类比大型水电的公用事业股。水电最大的特点就是成本基本固定,波动的就是来水大小。这个绿电是一样的。至于输出波动,这个完全可以通过技术手段和经济手段解决。而相比于水电,绿电最大的优势就是未来成长空间最大,从发电量角度,至少10倍的空间。

Restartholy20212022-08-04 09:33盈利=发电权*度电利润,首先保证发电权不会丢失,再看度电利润,虽然目前看未来绿电市场化对电价有一定不确定,但度电利润稳定高于原先火电应该还是能够实现的。

原始木2022-08-04 08:45我都是抄作业,暂时没看见深入进去的计算。能够覆盖调峰储能成本的多少比例