先说人员结构,2023 年离职的较多,本科减少24%,博士更是少了三分之一,这肯定不是好消息。问题是去年成立了马甲公司,有新招的员工是去马甲公司上班的,也有老员工去了马甲公司,马甲公司的人有没有去年离职的人多,这是个问题?

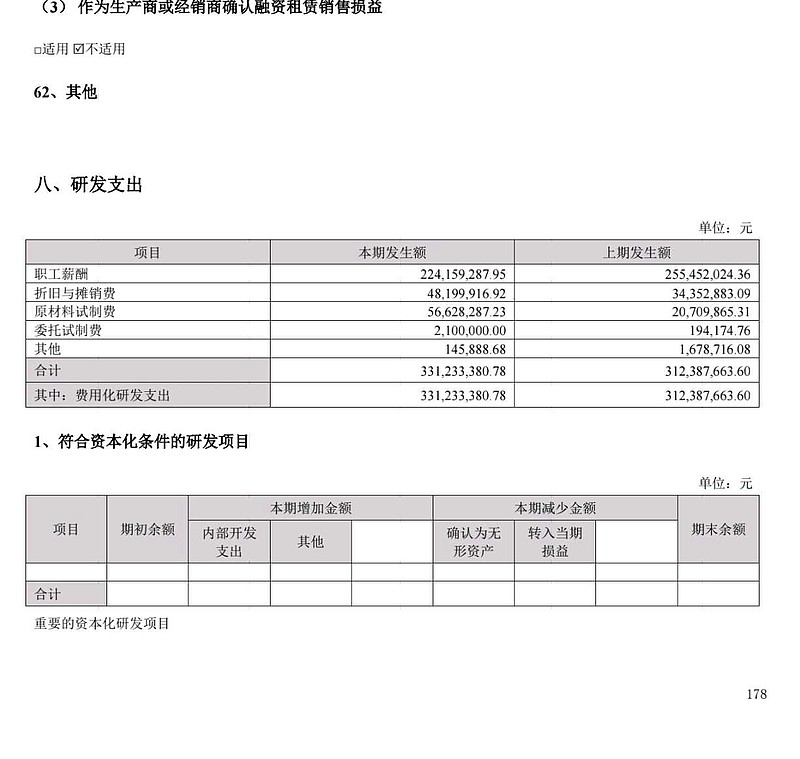

再说研发费用。原材料试制费支出往年都是1-2千万之间,2023年到了五千六百万,这应该能说明去年确实弄了个大家伙。

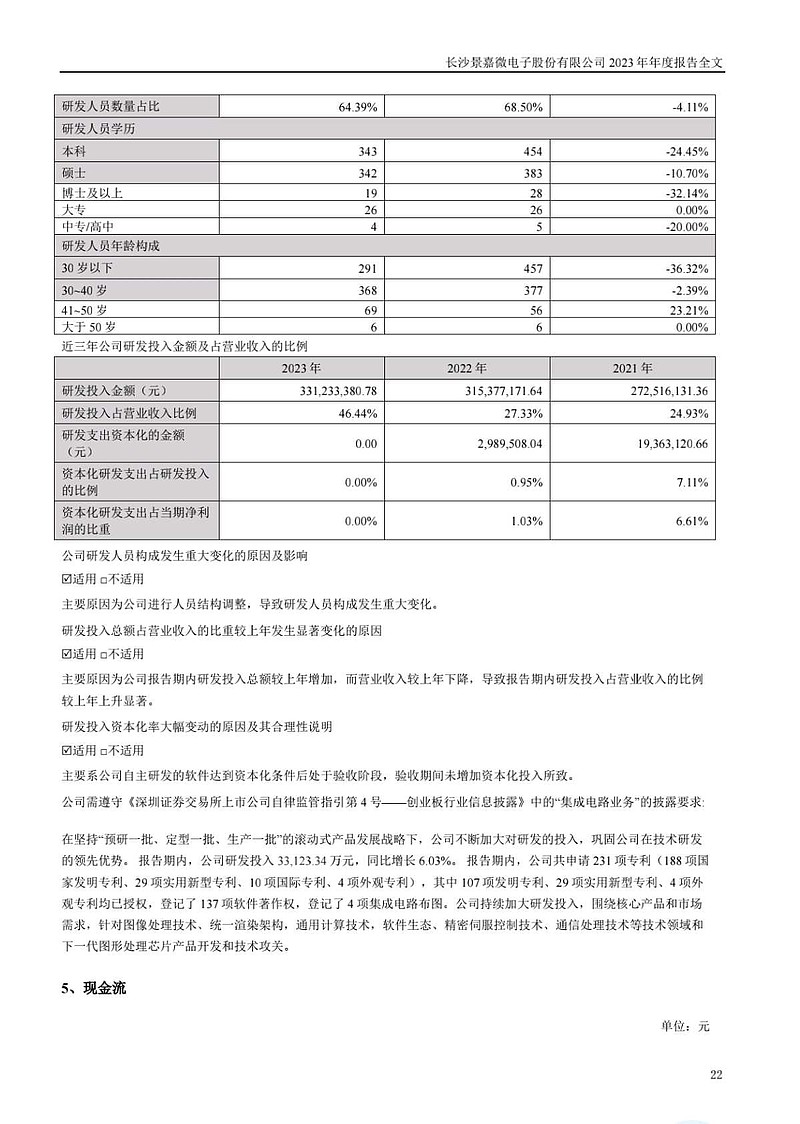

对比看一下景的研发费用是3.3亿,海光是19.9亿,相差6倍。除了职工薪酬差异巨大外,海光4.18亿技术服务费和1.85亿股份支付是其他企业不常见的。海光的产品确实非常好,但也是实实在在掏钱买了料。如果摩尔线程上市就可以一睹风采,看看到底有多少干货。