本周交易

无

本周持仓

我猜大多数人在分红后第二天就会抛售,话术叫:不懂,没研究过美团,所以分红到了就抛了。没毛病。所以我等等看。

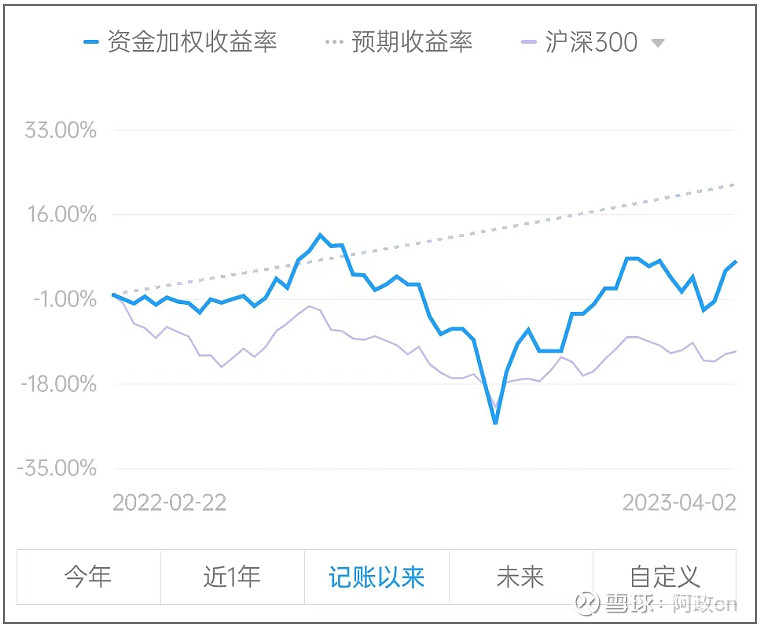

收益曲线

账户年度收益对比图

本周公司大事

财报密集出炉,大家有发现好的公司财报,解读起来感觉痛快淋漓的,

希望也能分享给我,一起甄选投资标的,拓展投资标的。

昨晚30日,茅台又放大招。摘录一些数据总结:

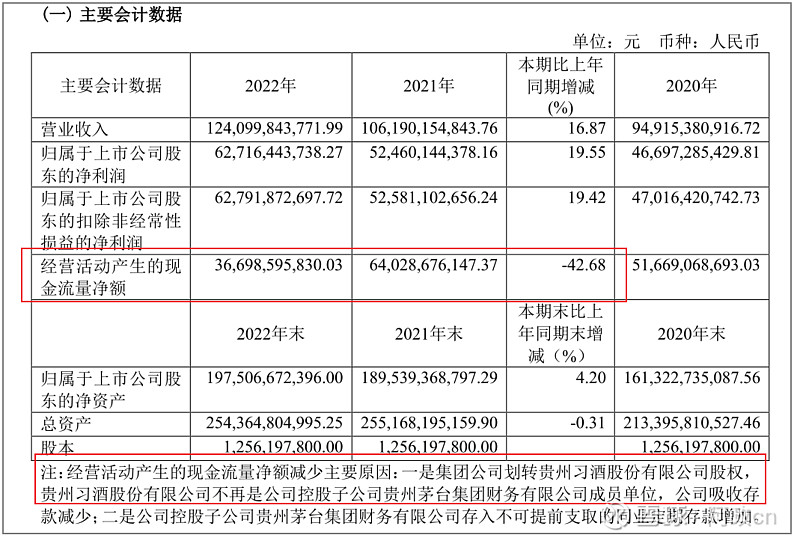

3 月31 日,贵州茅台发布2022 年年报。经公司核算,22Q4/全年公司实现营业总收入377.68 亿元/1275.54 亿元, 同比变动+16.5%/+16.5%;22Q4/全年实现归母净利润183.17 亿元/627.16 亿元,同比变动20.6%/+19.6%左右。整体符合市场预期。

Q4 产品结构边际改善,“i”茅台全年表现异常亮眼母公司全年/22H2 收入增速+90.9%/+60.6%,显著高于合并报表口径,结合税金及附加率变化判断,公司生产端快于销售端,2023 年销售公司产品供给有保障。

分产品来看,茅台酒22Q4/全年分别实现收入334.34 亿元/1078.34 亿元,同比+17.4%/+15.4%;系列酒22Q4/全年分别实现收入33.98 亿元/159.39 亿元,同比+11.2%/+26.5%。茅台酒继续实现稳定量价齐升(销量+4.52%、吨价+10.38%)、系列酒保持销量基本稳定的情况下,吨价大幅提升(销量+0.32%、吨价+26.15%)。在疫情影响消费结构与茅台1935 放量的影响下,茅台酒占酒类业务比例小幅下滑1.00pct 至87.12%,符合我们此前判断与市场预期,其中单Q4 季度茅台酒增速超系列酒,产品结构边际好转,预计与1935 发货收敛有关,公司主动调结构能力依旧强大。

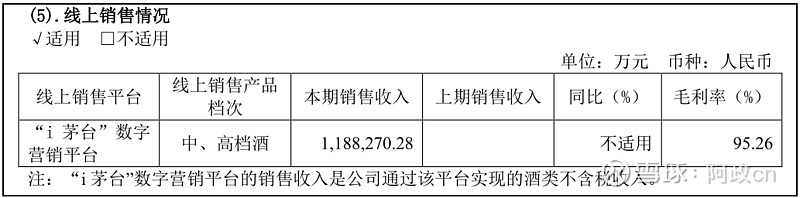

其他收入结构方面,批发代理/直销2022 年分别同比变动-9.31%/+105.49%,渠道改革继续高歌猛进,其中“i 茅台”数字营销平台实现营收118.83 亿元,占直销收入比例24.06%,毛利率高达95.26%(超过茅台酒综合毛利率94.19%)。截止22 年底,“i 茅台”注册用户已超3000 万,预计今年公司将在“i 茅台”火力之下继续发力渠道改革。

截至22 年底,国内经销商数量2084 家,较年初减少5 家;国外经销商105 家,较年初增加1 家。

每个人读这些数据的时候,读的内容是一样的,但是因为对茅台的了解程度和跟踪时间不一样,对同样内容的思维角度和观点确是不一样的。

一部分人读完以后,会说:我靠!而且是大部分人会这样。

买过的人会说,茅台我500就买了。可惜涨了15%,我就卖了。

有人会说,这个股,我一直看着他涨上去的,后来就买不起了。

如果你是证券公司的一个员工,你可能就会和客户一起吹牛说茅台太牛逼了。一年赚了650亿。顶的上N家上市公司,比新能源车龙头比亚迪和宁德合起来都高很多。

如果你是股民,于是和朋友喝茶的时候,又多个谈资。唾沫飞溅中,一壶茶也喝淡了。真的是君子之交,淡如第三泡的绿茶啊!

这里给我一个好兄弟做个免费广告,此刻他在云南山头做普洱春茶中。

此朋友每年都会寄茶叶于我,我都当妥善保存。

沉了3年后,打开普洱春茶,那花蜜般香味,如茅台的酱香味一般,沁我心脾。

泡得上10泡,那花蜜香味仍在口腔中回转。

朋友微信于此,请按需联系。

我们继续上面数据的解读。一段段来:

① 3 月31 日,贵州茅台发布2022 年年报。经公司核算,22Q4/全年公司实现营业总收入377.68 亿元/1275.54 亿元, 同比变动+16.5%/+16.5%;22Q4/全年实现归母净利润183.17 亿元/627.16 亿元,同比变动20.6%/+19.6%左右。整体符合市场预期。

这个就是基础数据:

翻开年报P5 即可得:

两点:

1. 实际上,更应该看3到5年的营收和利润更能感受到茅台的增长。

当然我滴excel表中一定会记录起来。

2. 经营活动产生的现金流量净额大幅降低,而且爆低。这个必须给出合理解释啊。茅台的产品性质,钱到发货,是不可能造成经营现金流低于净利润的。给到的解释,习酒本是贵州茅台的控股子公司,后在2022年?已成为兄弟公司,吸收存款减少。第二点是存入同业存款增加。

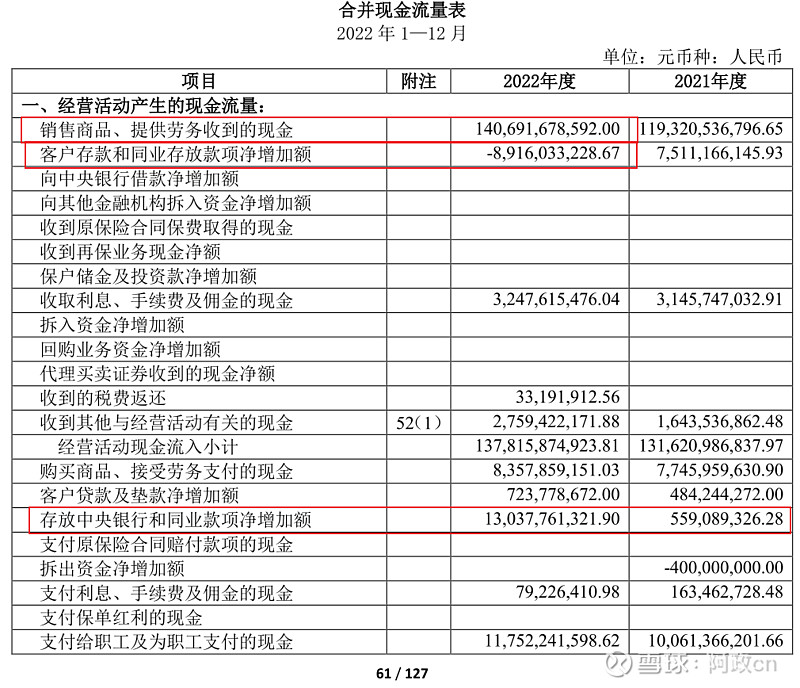

直接翻到P61《合并现金流量表》一看究竟。

销售回款没问题。还是见钱发货

客户存款减少了89亿,确实应该是习酒脱离了。茅台集团转走了。

存央行和同业增加了125亿,钱跑出去了。

各项税费增加了170亿。这个增加幅度近40%。有点多呢。营收增加16.5%,各项税费增加了40%,这个作为思考题。

原因是找到了。这3项,就少现金流量净减少了385亿。

不是问题,也是问题。

问题是茅台的巨额资金在账上,虽说是归股东所有的,但是实际大多数股东是没有能力干涉这笔巨款的去向和实际用途的。茅台管理层当然会考虑这点,提高分红,去年近55%的利润拿出来分红,也算是对这个问题的一点安抚。

② Q4 产品结构边际改善,“i”茅台全年表现异常亮眼母公司全年/22H2 收入增速+90.9%/+60.6%,显著高于合并报表口径,结合税金及附加率变化判断,公司生产端快于销售端,2023 年销售公司产品供给有保障。

茅台年报中,提到的直销和渠道:

直销渠道:指自营和“i 茅台”数字营销平台渠道,

批发渠道:道指社会经销商、商超、电商等渠道。

去年报中输入“i茅台”

虽然全文就5处“i茅台”,但是:字越少,事越大。

其实在我们去年对茅台的解读中,多次提到茅台的营销策略就是提高直营的比重。

给经销商的价格是 969元,市场机构包括各茅台迷们都预期茅台会在去年中秋和过年的时候会涨经销商的价格,但都落空。

这个背后是利益的博弈问题,可能(100%)牵涉到反腐的问题。提价不是那么容易滴。

茅台的策略是,一开始是通过天猫,网易,1919平台定期放一些批发价1399的方式提高利润

。

去年,i茅台的推出是打开直营的一扇Big Door。老百姓们可以买到建议零售价的茅台了。当然这个比打新股还难。

而且值得注意的是,i茅台上没有普通飞天。也就是普通飞天的还在大多数的分销商手上。哪天你看到经销商的数量,也就是今天第⑤条的那个经销商数量大幅下降的时候,茅台的分销利益问题就得到内部和解的时候了。

所以,i茅台的数据突然爆发,主要是靠自营生肖酒和老酒获得的。而不是飞天茅台所得。

当然如果万一可能飞天茅台的提价一时间解决不了,i茅台上可能就会有飞天的申购。

当然如果经销商的提价问题解决了,i茅台的飞天或许就不会增加了。

阴谋论下,i茅台是高人指导下的的击破茅台经销商背后利益的利器(战略武器)。

一把斧子!

③ 分产品来看,茅台酒22Q4/全年分别实现收入334.34 亿元/1078.34 亿元,同比+17.4%/+15.4%;系列酒22Q4/全年分别实现收入33.98 亿元/159.39 亿元,同比+11.2%/+26.5%。茅台酒继续实现稳定量价齐升(销量+4.52%、吨价+10.38%)、系列酒保持销量基本稳定的情况下,吨价大幅提升(销量+0.32%、吨价+26.15%)。在疫情影响消费结构与茅台1935 放量的影响下,茅台酒占酒类业务比例小幅下滑1.00pct 至87.12%,符合我们此前判断与市场预期,其中单Q4 季度茅台酒增速超系列酒,产品结构边际好转,预计与1935 发货收敛有关,公司主动调结构能力依旧强大。

结构必须和产能一起谈:

懂茅台的朋友,看到这个数据,就会心一笑:

茅台基酒2022年产出56810,也即是说2026年可以销售的量在

56810*(75%-80%)=42600吨—45000吨

那2026年的茅台(飞天)营收就可预判了。

同样,2025年的千亿利润目标,能否实现,就看2021年的基酒产量就知道了。茅台通过放点老酒再增加自营,再来个突然提价。1000亿不是梦。

这块不展开讲。有兴趣的朋友,翻看#贵州茅台历史文章。

④ 其他收入结构方面,批发代理/直销2022 年分别同比变动-9.31%/+105.49%,渠道改革继续高歌猛进,其中“i 茅台”数字营销平台实现营收118.83 亿元,占直销收入比例24.06%,毛利率高达95.26%(超过茅台酒综合毛利率94.19%)。截止22 年底,“i 茅台”注册用户已超3000 万,预计今年公司将在“i 茅台”火力之下继续发力渠道改革。

见第②即可。

⑤ 截至22 年底,国内经销商数量2084 家,较年初减少5 家;国外经销商105 家,较年初增加1 家。

见第②即可

⑥ 其他的重要数据

其实每年的年报,就是提供这类基酒,包括系列酒(系列酒的数据重要性会随着系列酒比重增加而增加)、

再包括直销和批发的数据比重,确定利润的增加幅度。

茅台的数据整理越细致,你对他的理解程度就更深。

2025年千亿利润的目标,2022年是627亿。

那2023.2024.2025三年复合增长在16%即可达到。

茅台产量和销售量大致

23年24年25年的销售量,对应19年20年21年的产能

23年 39900吨

24年 40200吨

25年 45200吨

通过直营比例提高,和商超等1399平台的销售量提高,均可以提高每吨的平均售价。如果25年稍微差一点,那就多卖个100吨。

现在又回到那句话,大连邹兄说的,

茅台就是管理层想做多少,就可以做多少(利润)。

参股电池电解液项目,

公司与深圳新宙斯,永青股份(青山集团下),格林美签订合资协议。在温州建设生产10万吨电池电解液项目。

伟明和青山,这是“筑巢引凤”。产业链的上下游布局,全部打通。地处洞头,可向外出口,亦可向内直销。

经过这两年,光伏的飞快铺点(农村封控占屋顶),发电一端的问题已经不是问题。真正需要解决的,已经不在发电一端。

而在存储一端!!!

如果能通过规模化,超大规模化,存电的问题得到解决。那新能源的生成到存储到应用才算真正意义上打通。

伟明和青山在做的,就是这个。

继续回购。继续每天3.5亿HKD回购

回购到4月中旬,因为5月中要出23年一季度报又要停止回购。掐指一算,腾讯控股4月份还可以花个35亿HKD

值得一提的是,阿里巴巴分拆六大业务上市的新闻。

真厉害。高人!

关于分拆上市。国内做得很好的,应该是海康威视。分拆了萤石,现在好像还有一个机器人。(不知道记错没有)

腾讯其实也一直在这样做,包括腾讯音乐,腾讯啥啥啥的。

只是我们马云总比较喜欢高调。会利用媒体作秀。希望小马哥也高调一波。

完。