10月30日, 海尔集团旗下A股上市公司海尔智家(原青岛海尔)发布2019年三季报。报告显示,2019年前三季度海尔智家实现收入1489亿元,同比增长7.7%,实现归母净利润77.7亿元,同比增长26.2%。在行业下行情况下,持续保持稳健增长。

国内市场上,海尔智家线上线下全品类市场份额持续提升。根据中怡康统计,冰箱、洗衣机保持行业第一并持续扩大领先优势,分别是第二名品牌的3.3、2.1倍,线上线下冰箱、洗衣机、空调、热水器、厨电零售份额均有提升。

在国内市场产品份额提升、市场地位不断巩固的情况下,海尔智家业绩的增长的背后,前瞻性的全球化自主创牌助力不可忽视,全球化布局开始进入收获期,成果也显现在业绩上,2019年前三季度,公司海外业务收入增长25%,海外收入占比47%,近100%为自有品牌。

前瞻的全球化战略布局

海尔是中国家电品牌中最早进行海外自主创牌的。早在1999年,就在美国南卡罗莱纳州建立海尔美国工业园。2000年,第一台美国制造的海尔冰箱投入生产, 随后几年,欧洲、中东等地纷纷出现海尔的身影。发展至今,海尔在品牌、制造、研发等方面的全球化布局已经领先于国内家电同行。

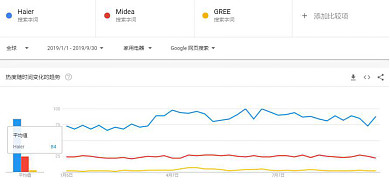

很多家电厂商的全球化之路是贴牌代工、出口创汇,这些贴牌厂商并不了解全球各地的消费者。对海尔而言,全球化是品牌全球化,而非产品全球化。不同于大多企业OEM代工的出海方式,海尔从出海的开始,就始终坚守自主创牌路,不是“中国造”,而是“中国牌”。作为中国家电企业唯一一个以近100%自主品牌进行全球经营的企业,海外自主创牌最直接的表现是:“海尔”品牌在海外用户关注度第一。2019年1月到2019年9月,英语语境下的中国家电品牌搜索指数,“海尔”品牌的领先优势明显。

2011年开始,海尔智家先后并购日本三洋电机、新西兰国宝级品牌斐雪派克、美国GEA等企业,进入日本、东南亚、澳新市场,2016 年并购北美通用电气的白电资产业务,2018 年并购意大利 Candy,破局欧洲市场,通过一系列并购在全球范围内构建出完善的包含七大品牌在内的世界级品牌集群,形成多地域、多品牌、全品类、全层次的产品矩阵。同时在管理方面,通过管理理念输出和资源的协同,海尔还能迅速提升并购单位的业绩表现,以三洋为例,并购八个月后,三洋扭亏为盈并持续盈利。

由于海尔智家前瞻的国际化战略实施、自主创牌需求高昂的营销费用总投入高于通过 OEM 的方式的美的、格力,短期来看,海尔智家财务绩效似乎没有优势,但长远来看,自主创牌的投入已经开始有所回报。海尔智家海外市场业绩也以整体两位数逆势增长,开始全面进入一个收获阶段。

海尔始终坚持自主创牌战略与“研发、制造、销售”三位一体确保本土化,各品牌全面协同带动业绩增长。2019年前3季度,海外市场收入增幅 25%,海外收入近 100%为自有品牌收入。各区域市场收入全面增长,北美、欧洲、南亚、东南亚、日本、澳新、中东非分别增幅 11.6%、224.5%、14.1%、22.4%、9.7%、3.2%、9.2%。

目前,海尔在亚太、北美、澳大利亚的市占率都在前两名,拉美、中东、西欧也挺进前五,是真正意义上全球化企业。

多年来全球创牌经营以及数次海外并购,对于公司整体采购、研发等全流程也产生协同作用。

作为一家国际化大型家电品牌商,海尔智家通过整合并购子公司的采购量进行集中采购,能够以较低的成本购进大宗物料来支持制造系统,降低产品成本并精简供应商和采购人员。

同时基于各地的研发中心,海尔搭建了“10+N”开放式创新体系,形成遍布全球的资源互通网络。还可通过整合全世界各个团队的优势顶尖技术,如GE厨电食品加热、温度控制的独特技术,日本的材料、传感器、控制技术,斐雪派克的直驱式电机技术等,实现关键模块及零部件的生产技术和相关专利以及前瞻性科技产品的研发能力协同及创新能力共享。

海尔智家是我国主导国家行业标准最多、在海外布局发明专利最多、获得国家科技进步奖最多的家电企业,在标准引领、专利布局、设计创新、科技创新上在业内都处于行业领先地位。

估值还未享受到全球化的战略红利

近年来,市场相对更加聚焦于美的集团(机器人业务的国际外延战略并购)和格力电器(空调业务强劲复苏)而忽略了三巨擎之一的海尔智家(国际化业务渐入佳境、智慧家庭生态落地)。

投资者普遍关注为何海尔智家的市值相对竞争对手仍有一定差距,其实,海尔智家是海尔集团旗下4家上市公司之一,其规模无法并不能完全代表集团。另外,海尔智家旗下为冰箱、空调、厨卫以及装备部品业务,集团H股上市公司海尔电器,主营洗衣机、热水器业务,海尔智家对海尔电器持股44.96%,也就是说海尔电器近六成收入及利润未并表海尔智家。

事实上,如果以三大巨头在集团层面的数据比较,2018年海尔集团营收为2661亿元,位居榜首,美的集团则以2618亿元紧随其后,格力集团则为1981亿元。从三大集团公布的利润数据来看,2018年海尔集团全球利税总额331亿元,去除税推算约在248-280亿之间,居三大集团之首,格力利润260亿元,美的利润202亿元。

三家家电都是一路从行业里冲杀而出的优秀公司,只选择海尔集团旗下海尔智家的市值与整体上市的美的集团、格力电器比市值,显然是有失公允的,仅凭这些简单的指标也无法准确度量白电三巨头的真实发展状态。

海尔智家于1993年在上交所上市,成为最早入选上证180指数样本股的蓝筹股公司之一,也是上证50成分股质,而今,“海尔”品牌已经是全球大型家电第一品牌。欧睿国际数据显示,海尔大型家用电器 2018年品牌零售量第一,这是其连续十年全球第一。

据欧睿国际统计(2018年),中国白色家电的产量占全球的49.1%,但在海外,中国品牌只占2.89%,其中海尔就占据了86.5%的比例,这意味着,海外每销售10台中国品牌的白色家电就有8台叫“海尔”,同时国内品牌在全球市场上占有率较低,仍有较高的替代空间,这也表明作为全球大型家电第一品牌的“海尔”未来在国际市场上仍大有可为。

整体来看,海尔智家全球化领先布局,却并未享受国际化估值,被低估的公司市值仍有较大的提升空间。与国际家电对比,A 股白电巨擎被显著低估:海尔智家9.83倍PE(伊莱克斯 (ELUXa) 21.27 倍PE,联合技术 (united technology)21.24 倍PE, Rinnai Corp(林内) 20.63 倍PE、A.O.史密斯20.68倍PE)。