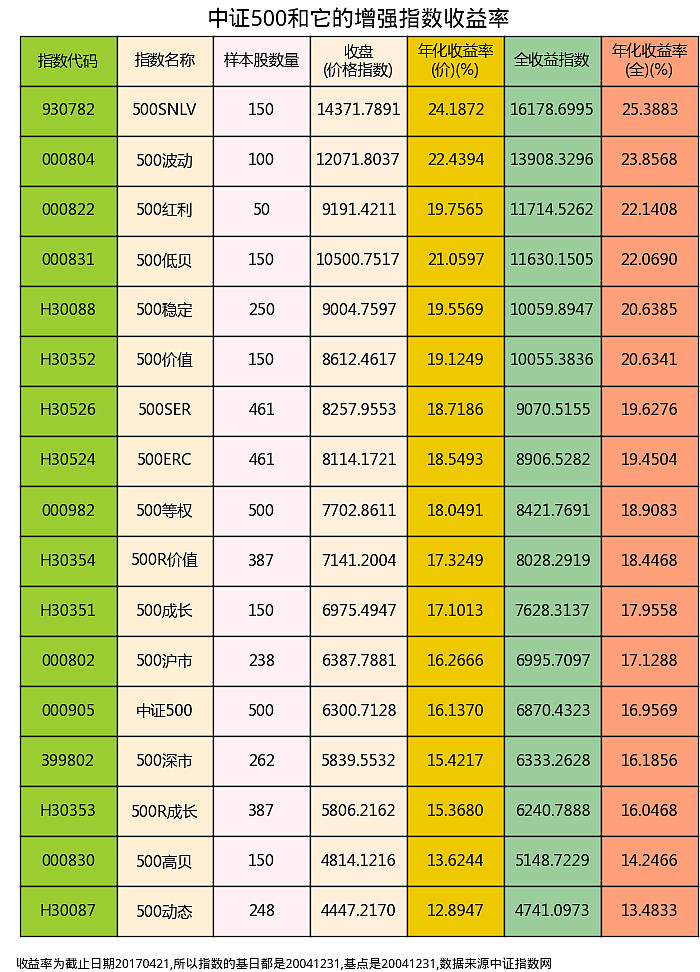

中证500行业中性低波指数从2004年12月31日1000点开始,在2017年4月21日收盘于14371年,年化收益达24.19%,全收益指数更是高达16178点,年化收益率达到25.39%,也就是12年16倍,有几个大V敢讲自己的收益率达到了这个水平?

上一篇文章咱们分析了大盘股策略——红利策略和其他策略的比较——沪深300与它的增强兄弟连,得出了一些A股大盘股中可能有效的策略,今天我们就通过中证500和他的增强指数,来得到一些在A股小盘股中有效的策略,并且通过对比两者的不同,来分析一下大盘和小盘之间模式的不同之处。

中证500指数又叫做中证小盘500指数,指的是把沪深股市中去掉总市值最大的300只股票(对应沪深300)后,将剩下股票中市值最大的500只股票编制成指数,和沪深300一样也使用流通市值加权。研究中证500和其增强指数的表现,可以帮助我们更好的理解那些模式在小盘股中是有效的,哪些模式在中小盘中表现是欠优的。

下表收录了中证500以及其16个增强策略指数从基日到目前的收益率:

总共16个增强指数中,有12个跑赢了中证500,也有4个跑输了中证500,其中:

中证500行业中性低波动率指数(500SNLV)的收益率最强,全收益指数对应的年化收益率高达25.39%,500波动和500红利次之;500动态和500高贝指数垫底,全收益指数对应的年化收益率只有13.48%和14.25%,低于中证500指数16.96%。

全收益率指数指的是包含现金红利的指数总收益,价格指数是不包含现金红利的指数价格收益,价格指数通常就是我们所说的指数。

指数编制方案

各个增强指数的编制方案可以参考上一篇文章中对应的沪深300增强指数的编制方案,只要把股票池替换成中证500就可以。

这 些指数的全称如下中证500沪市指数,中证500波动率加权指数,中证500红利指数,中证500高贝塔指数,中证500低贝塔指数,中证小盘500指 数,中证500等权重指数,中证500深市指数,中证500行业中性低波动指数,中证500动态指数,中证500稳定指数,中证500成长指数,中证 500价值指数,中证500相对成长指数,中证500相对价值指数,中证500等风险加权指数,中证500行业等风险加权指数。

与大盘策略相同的结论

一、500波动、500红利、500价值、500成长策略都优于原始指数,存在超额收益,且500波动优于500红利优于500价值优于500成长,也就是低波策略优于红利策略优于价值策略优于成长策略优于比较基准在沪深A股小盘股中是同样成立的,成长不如价值在大盘和小盘中都是成立的;

二、长期收益率500稳定优于中证500优于500动态,长期来看,弱周期行业收益率高于强周期性行业在大盘和小盘股中同样成立;

三、500等权优于中证500,等权指数对于大盘和小盘中的流动市值加权指数都是存在超额收益的,等权策略指数在A股中是一个有效的超额收益策略;

四、500低贝优于中证500优于500高贝,低风险指数战胜高风险指数,说明在A股中,不仅在大盘中高风险不代表高收益,在小盘股中高风险同样不代表高收益,低风险有时候才能够高收益;

五、500SER优于500ERC优于500等权,数学家即可以在大盘中战胜基准,也可以在小盘中战胜基准。

与大盘策略不一样的结论

一、 300波动优于300SLNV而500SLNV却优于500波动,一个合理的解释是沪深300中的行业分布不够平均,金融钢铁地产等行业占比太高,导致沪 深300行业中性低波动策略中配置了过高的对应行业的股票,没有沪深300低波动率指数中的行业更加均衡,相反,中证500中的行业占比更加均衡,如此以 来500SLNV在行业均衡的情况下比之500波动效果更好;

二、300深市优于300沪市而500沪市优于500深市,一个可行的解释是上海市场的有很多大型国企例如银行保险石化等,但是这些企业都被沪深300收录了,500沪市收录的都是和深证市场一样的高成长的中小企业,上海证券市场上市的中小企业并不比深证证券市场上市的中小企业差,甚至有可能更好;

三、500SLNV的收益率大幅超过500红利,而在300红利仅仅略略小于300SLNV,原因跟第一条是一样的。

追踪这些指数的基金

中证500: 场内510500, 场外:160119, 增强:000478, LOF:161017

500等权:分级母基金:502000

500SLNV:003318

规模小于1亿的基金一般没有购买的价值,因为规模小一是有被清盘的风险,二是追踪的效果也不理想。

003318,景顺长城中证500低波动率指数基金是刚成立的基金,它追踪的指数是表现非常好的中证500行业中性低波动率指数,是这些中证500增强策略指数当中表现最好的一个,年化收益率达到了惊人的25.39%,12年14倍,是一个值得关注的基金。

@华宝兴业ETP 你们要不要也开发几个追踪增强策略的基金。