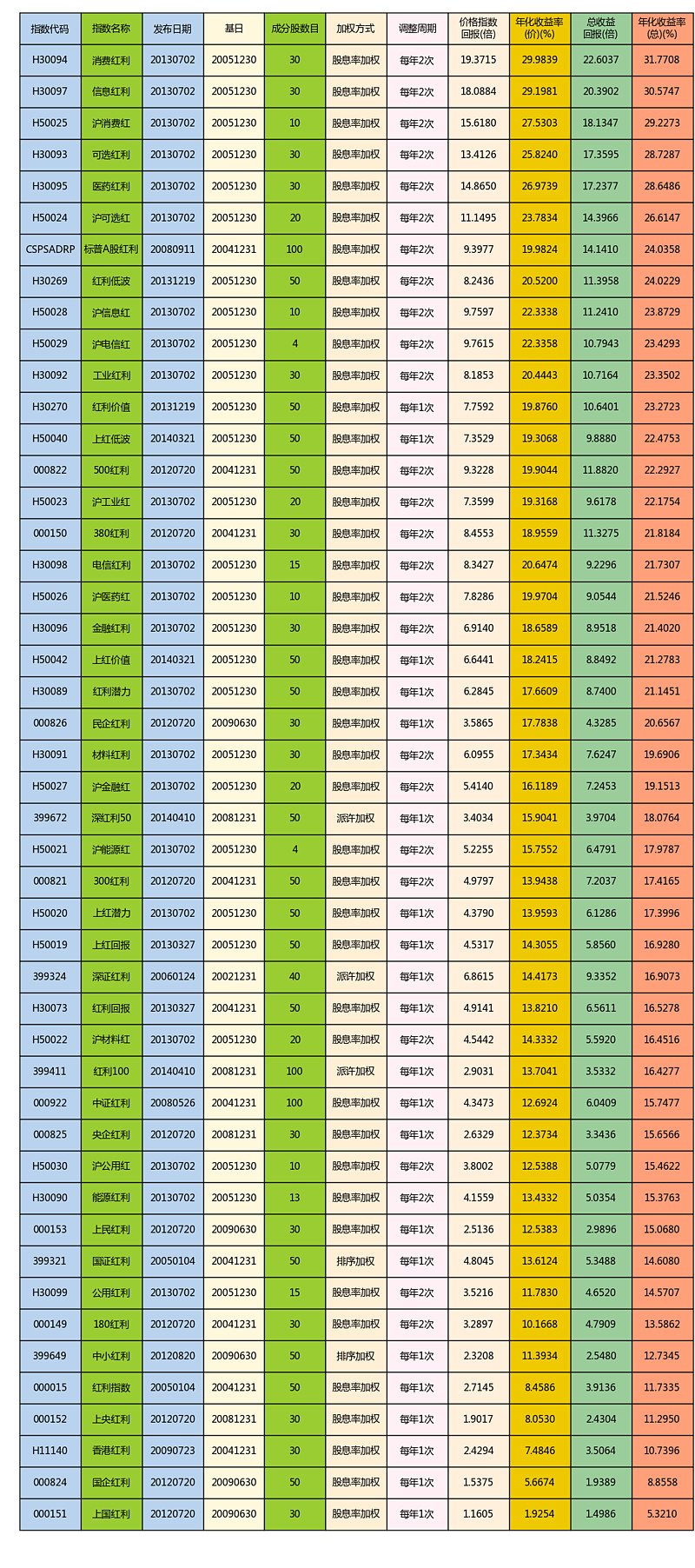

红利指数(族)一览

下表收录A股47条红利指数,其中收益率最高的有消费红利,年化收益率达到了31.77%,也就是12年22倍,超过了房价的涨幅,最低的是上国红利,年化收益率也有5.32%,超过定期储蓄。

这47个红利指数,收益率各不相同,是因为各自的编制方案差异导致的。

到底什么样的红利指数会有更高的收益?

到底什么样的策略可以红利指数的收益率更高?

什么行业的红利指数收益率更高?

红利指数是不是在所有情况下都有超额收益?

流通市值加权和股息率加权,那种权重计算方式可以让红利指数的收益率更好?

搞清楚这些问题,既可以帮助我们选择合适追踪红利指数的基金,也可以帮助我们提高选股的能力。

全市场红利指数

全市场红利指数指的是选股空间为整个市场所有的股票,不分大小、行业等选择样本股构成的股票指数。

红利指数

红利指数是选取在上海交易所上市的具有连续分红能力的高股息率的股票组成样本股,使用股息率加权,用来反映沪市高分红的收益表现,所以也被称作上证红利,具体的编制方案如下:

样本空间:

上证交易所上市的非ST、*ST的A股股票

选样方法:

分红能力筛选:最近两年连续现金分红且每年税后现金股息率大于0

市值筛选:过去一年日均总市值位于沪市所有A股的前80%

流动性筛选:过去一年日均成交额位于沪市所有A股的前80%

排序:对符合条件的股票,按照过去两年的平均税后现金股息率由高到低进行排名,选取排名在前50名的股票作为指数样本,但市场表现异常并经专家委员会认定不宜作为样本的股票除外

权重

股息率加权,单个股票权重超过15%

调整周期

每年调整一次, 调整时间为每年12月份的第二个星期五。

深证红利

故名思议,深证红利是选取在深证交易所上市的具有一定分红能力的高股息率的股票组成样本股,用来反应深证股市高分红股票的走势,使用派许加权,具体的编制方案如下:

样本空间

深证交易所上市的非ST、*ST的A股股票

选样方法

稳定性筛选:深证交易所上市的非ST、*ST的A股股票,考察期内价格无异常波动

分红能力筛选:最近3年至少有2年实施了分红,分红包含现金股利和股票股利;最近3年里,股息率至少有2年市场排名进入了前20%

流动性筛选:最近半年日均成交额大于0.05亿元

排序:将备选股票按前三年累计分红金额占深市上市公司分红金额的比重和最近半年日均成交金额占深市比重按照1:1的比例进行加权排名,并考虑经营状况、现金流、公司治理结构、防止大股东恶意高送股变现等综合因素后,选取排名在前40名的股票

权重

派许加权,流动市值加权的一种调整方式。

调整周期

每年调整一次, 调整时间为每年7月份。

深红利50

深红利50是选取在深证交易所上市的持续(长达5年)分红能力的高股息率的股票组成样本股,用来反应深市能够长时间持续分红的高股息股票的市场走势,使用派许加权,具体的编制方案如下:

样本空间

深证交易所上市的非ST、*ST的A股股票

选样方法

稳定性筛选:深证交易所上市的非ST、*ST的A股股票,考察期内价格无异常波动

分红能力筛选:最近5年连续实施了现金分红

市值筛选:最近1年日均A股总市值排名市场前50%

流动性筛选:最近半年日均成交额大于0.05亿元

排序:对符合条件的股票按照5年平均现金股息率由高到低排名,选取排名前50的股票

权重

派许加权,流动市值加权的一种调整方式。

调整周期

每年调整一次, 调整时间为每年1月份。

中证红利

中证红利是选取在A股有连续分红能力的高股息率的股票组成样本股,用来反应A股的高股息股票的市场走势,使用股息率加权,具体的编制方案如下:

样本空间

沪深两市交易所上市的非ST、*ST的A股股票

选样方法

分红能力筛选:最近两年连续现金分红且每年税后现金股息率大于0

市值筛选:过去一年日均总市值位于沪深两市所有A股的前80%

流动性筛选:过去一年日均成交额位于沪深两市所有A股的前80%

排序:对符合条件的股票,按照过去两年的平均税后现金股息率由高到低进行排名,选取排名在前100名的股票作为指数样本,但市场表现异常并经专家委员会认定不宜作为样本的股票除外

权重

股息率加权

调整周期

每年调整一次, 调整时间为每年12月份的第二个星期五。

标普A股红利

标普A股红利是选取A股中具有成长性的高股息股票组成样本股,使用股息率加权,用来反应A股具有成长性的高分红股票的收益表现,编制方案如下:

样本空间

沪深两市全部的非ST、*ST的A股股票(暂不包含创业板股票)

选样方法

分红能力筛选:沪深两市全部有分红的A股股票(非ST、*ST 股、创业板)

流动性筛选:过去半年的平均日成交额不低于0.1亿人民币;

质量稳定性筛选:过去3年的盈利增长必须为正;公司在过去12个月的净利润必须为正。

排序:将所有符合条件的股票按照股息率由小到大进行排名,选取前100名的股票。

权重

股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

调整周期

每半年调整一次, 分别在每年6月和12月。

国证红利

国证红利是选取在A股上市的具有一定分红能力的高股息率的股票组成样本股,用来反应A股高分红股票的走势,使用派许加权,具体的编制方案如下:

样本空间

沪深两市全部的非ST、*ST的A股股票

选样方法

稳定性筛选:沪深两市非ST、*ST的A股股票,考察期内股票价格无异常波动

分红能力筛选:最近3年至少有2年实施了分红,分红包含现金股利和股票股利;最近3年里,股息率至少有2年市场排名进入了前20%

流动性筛选:最近半年日均成交额大于0.05亿元

排序:将备选股票按前三年累计分红金额占沪深两市上市公司分红金额的比重和最近半年日均成交金额占深市比重按照1:1的比例进行加权排名,并考虑经营状况、现金流、公司治理结构、防止大股东恶意高送股变现等综合因素后,选取排名在前50名的股票

权重

派许加权

调整周期

每年调整一次,调整时间为每年7月份。

红利100

红利100是选取在A股上市的持续(长达5年)分红能力的高股息率的股票组成样本股,用来反应A股能够长时间持续分红的高股息股票的市场走势,使用派许加权,具体的编制方案如下:

样本空间

沪深两市的非ST、*ST的A股股票

选样方法

稳定性筛选:沪深两市的非ST、*ST的A股股票,考察期内价格无异常波动

分红能力筛选:最近5年连续实施了现金分红

市值筛选:最近1年日均A股总市值排名市场前50%

流动性筛选:最近半年日均成交额大于0.05亿元

排序:对符合条件的股票按照5年平均现金股息率由高到低排名,选取排名前100的股票

权重

派许加权,流动市值加权的一种调整方式。

调整周期

每年调整一次, 调整时间为每年1月份。

由上面的表格可以得出下面结论:

1、单一市场红利指数中,深红利50优于深证红利优于红利指数,说明深证市场的高洪亮股票涨得要比上证市场好;

2、跨沪深两市的红利指数中,标普A股红利优于红利100优于中证红利优于国证红利,说明带有成长和价值筛选的红利指数涨得比不带成长和价值筛选特性的红利指数要好;

3、同样的样本空间和加权方法,不同的选股方法,深红利50优于深证红利,红利100优于国证红利,说明在过去一段时间(例如5年)持续分红的股票,涨势要优于非一段时间持续分红的股票;

4、除了添加了成长筛选和价值筛选的标普机会红利指数,显然有深市优于沪深两市优于沪市,沪市的高红利股票表现要好于深市的高红利股票

规模红利

规模指的是不同的市值大小,规模红利指的是不同的市值大小对应的红利指数,那么红利指数对大盘股和中盘股是否都有效?那个表现更好?

180红利、380红利

上证180由沪市总市值最大的180只股票组成,是大盘股指数,上证380是由沪市中去除上证180后总市值最大的180只股票组成,是小盘股指数。

180红利和380红利分别选取上证180和上证380对应的高分红股票,分别反映上证市场中大盘股和中盘股对应的高分红股票的表现,使用股息率加权,具体的编制方案如下:

样本空间

上证180指数样本股(380红利对应的是上证380指数样本股)

选样方法

分红能力筛选:最近两年连续现金分红且每年税后现金股息率大于0,且过去2年平均现金股息率大于1%

排序:对符合条件的股票,按照过去两年的平均税后现金股息率由高到低进行排名,选取排名在前30名的股票作为指数样本

权重

股息率加权

调整周期

每年调整2次, 调整时间为每年6月份以及12月份的第二个星期五。

观察表格,可以得出下面结论:

1、380红利优于上证380,180红利优于上证180,说明在沪市,红利策略无论对于大盘股还是中盘股,都是有超额收益的;

2、380红利优于180红利,说明对于红利策略来说,小盘红利指数仍然还是要优于大盘红利策略。

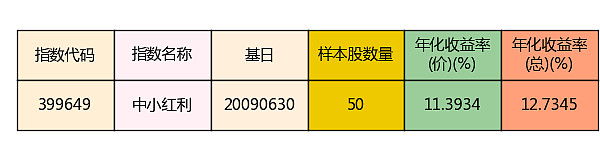

中小红利

中小红利选取在深证证券交易所中小板上市的具有一定分红能力的高股息率的股票组成样本股,用来反应中小板指高分红股票的走势,使用派许加权,具体的编制方案如下:

样本空间

深证交易所中小板上市的非ST、*ST的A股股票

选样方法

稳定性筛选:深证交易所上市的非ST、*ST的A股股票,考察期内价格无异常波动

上市日期筛选:有一定上市日期,一般为六个月

公司品质筛选:最近一年无重大违规、财务报告无重大问题,最近一年经营无异常、无重大亏算

分红能力筛选:最近3年至少有2年实施了分红,分红包含现金股利和股票股利;最近3年里,股息率至少有2年市场排名进入了前20%

流动性筛选:最近半年日均成交额大于0.05亿元

排序:将备选股票按前三年累计分红金额占中小板市场上市公司分红金额比重和最近半年日均成交金额占中小板市场比重按照1:1的比例进行加权排名,并考虑经营状况、现金流、公司治理结构等综合因素后,选取排名在前50名的股票构成指数初始样本股

权重

派许加权。

调整周期

每年调整一次, 调整时间为每年7月份

中小红利要优于中小板指,说明红利策略对于中小板指也是有效的。

300红利、500红利

沪深300由沪深市两总市值最大的300只股票组成,是大盘股指数,中证500是由沪深两市中去除沪深300后总市值最大的500只股票组成,是小盘股指数。

300红利和500红利分别选取沪深300和中证500对应的高分红股票,分别反映沪深两市中大盘股和中盘股对应的高分红股票的表现,使用股息率加权,具体的编制方案如下:

样本空间

沪深300指数样本股(500红利对应的是中证500指数样本股)

选样方法

分红能力筛选:最近两年连续现金分红且每年税后现金股息率大于0,且过去2年平均现金股息率大于1%

排序:对符合条件的股票,按照过去两年的平均税后现金股息率由高到低进行排名,选取排名在前50名的股票作为指数样本

权重

股息率加权

调整周期

每年调整2次, 调整时间为每年6月份以及12月份的第二个星期五。

由表格,可以得出以下结论:

1、 500红利优于中证500,300红利优于沪深300,说明红利策略在沪深两市中大盘股和中盘股中都有超额收益,Smart-Beta;

2、 500红利优于300红利,说明中盘红利策略要优于大盘红利策略;

3、 300红利优于中证500,说明大盘红利的表现比中盘股还要好,红利是一个跟规模不上上下的因子。

将上证系列和中证系列放在同一张图上,

得出以下结论:500红利优于380红利,300红利优于180红利,说明综合两个市场的红利要比单独上海市场要好,中证系列优于上证系列。

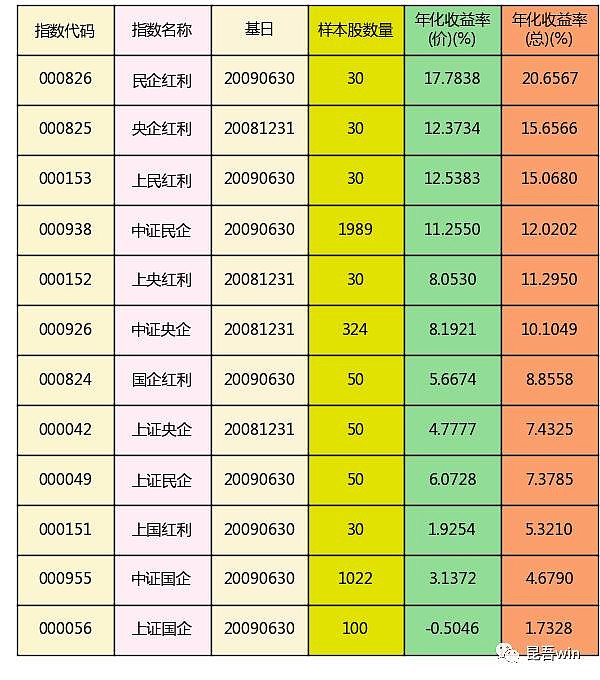

企业实控人对应红利指数

中国是一个特殊的市场经济国家,不仅存在自然人控制的私营企业,还存在中央政府和地方政府控制的国有企业,那么不同人控制的企业,在资产市场的表现怎么样呢?

上央红利、上国红利、上民红利

上央红利、上国红利、上民红利分别放映上海市场央企、国企和民企对应的高分红股票的表现情况,使用股息率加权,具体的编制方案如下:

样本空间

上证交易所上市的非ST、*ST的A股股票

选样方法

企 业归属筛选:在上海证券交易所上市的实际控制人为国务院国资委以及财政部的上市公司股票(上央红利);在上海证券交易所上市的实际控制人为国务院国资委、 财政部、地方国资委、地方人民政府、地方国有企业的上市公司股票(上国红利);在上海证券交易所上市的实际控制人为境内(包括港澳台)自然人的上市公司股 票(上民红利)

分红能力筛选:最近两年连续现金分红且每年税后现金股息率大于0

市值筛选:过去一年日均总市值位于沪市所有A股的前80%

流动性筛选:过去一年日均成交额位于沪市所有A股的前80%

排序:对符合条件的股票,按照过去两年的平均税后现金股息率由高到低进行排名,选取排名在前30名的股票作为指数样本,但市场表现异常并经专家委员会认定不宜作为样本的股票除外

权重

股息率加权

调整周期

每年调整一次, 调整时间为每年12月份的第二个星期五。

由表格,我们可以得到这样的结论:

1、上民红利优于上证民企,上央红利优于上证央企,上国红利优于上证国企,说明在上海市场红利策略对于国企、央企和民企都存在超额收益,Smart-Beta;

2、 上民红利优于上央红利优于上国红利,上证民企优于上证央企优于上证国企(注意上证民企和上证央企的开始时间,2008年12月31日到20090630日 上证指数上涨了60%,如果把这段时间上证央企的收益去掉,上证民企就要优于上证央企了),说明在上海市场民企要优于央企,央企要优于国企,对于

央企红利、国企红利、民企红利

央企红利、国企红利、民企红利分别放映全部A股中央企、国企和民企对应的高分红股票的表现情况,使用股息率加权,具体的编制方案如下:

样本空间

沪深两市上市交易的非ST、*ST的A股股票

选样方法

企 业归属筛选:在上海证券交易所或者深证交易所上市的实际控制人为国务院国资委以及财政部的上市公司股票(央企红利);在上海证券交易所或者深证交易所上市 的实际控制人为国务院国资委、财政部、地方国资委、地方人民政府、地方国有企业的上市公司股票(国企红利);上海证券交易所或者深证交易所上市的实际控制 人为境内(包括港澳台)自然人的上市公司股票(名企红利)

分红能力筛选:最近两年连续现金分红且每年税后现金股息率大于0

市值筛选:过去一年日均总市值位于沪深两市所有A股的前80%

流动性筛选:过去一年日均成交额位于沪深两市所有A股的前80%

排序:对符合条件的股票,按照过去两年的平均税后现金股息率由高到低进行排名,选取排名在前30名(国企红利是前50名)的股票作为指数样本,但市场表现异常并经专家委员会认定不宜作为样本的股票除外

权重

股息率加权

调整周期

每年调整一次, 调整时间为每年12月份的第二个星期五。

结论和上面上证系列类似:

1、民企红利优于中证民企,央企红利优于中证央企,国企红利优于中证国企,在沪深股市中,红利策略对央企、国企、央企都有超额收益;

2、中证民企优于中证央企优于中证国企,民企红利优于央企红利优于国企红利,说明在A股市场,民企的表现要优于央企,央企要优于国企,红利策略也是如此。

将两张图合一

可得:比较上下上证系列和中证系列图,很容易就发现中证X企要优于上证X企,X企红利要优于上X红利,这个还是说明中证系列要优于上证系列。

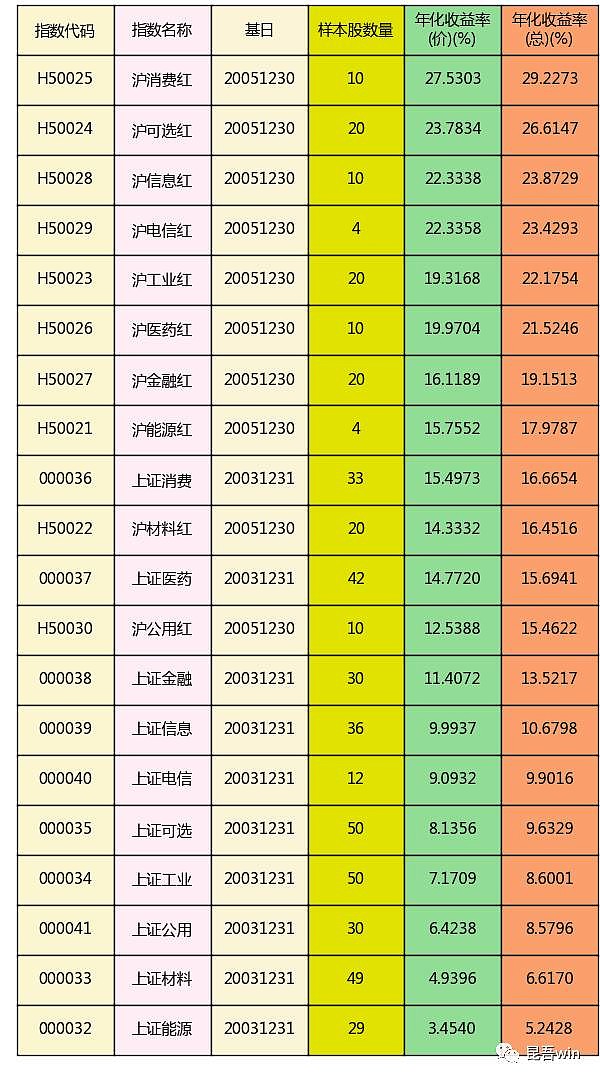

行业红利

红利策略的超额收益在不同的行业中会存在吗?什么行业的红利指数表现更好?

上证行业红利

上证行业红利反应的是不同上证一级行业的股票收益情况,具体的编制方案如下:

样本空间

上海证券交易所上市的A股股票

选样方法

分红能力筛选:最近两年连续现金分红且每年税后现金股息率大于0

市值筛选:过去一年日内均总市值排在沪市所有A股的前90%

流动性筛选:过去一年内日均成交额排在沪市所有A股的前90%

行业筛选:根据中证行业分类标准,将符合条件的股票分为能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务和公用事业10个行业

排 序:对符合条件的股票,计算过去两年的平均税后现金股息率并在行业内由高到底排名,对原材料、工业、可选消费和金融地产行业,选取排在前20名的股票;对 于能源、主要消费、医药卫生、信息技术、电信业务和公用事业行业,选取排在前10名的股票;若不足20只或者10只,则该行业内所有符合条件的股票

权重

股息率加权

调整周期

每年调整2次, 调整时间为每年6月份以及12月份的第二个星期五。

很明显,

1、对应的上证行业红利表现要优于对应的上证行业,说明红利策略在上证市场行业分类中仍然有超额收益;

2、在上证行业红利中,主要消费最强,公用事业最弱;在上证行业中,同样是消费最强,但是上证能源最弱;

3、沪医药红的表现相对于其他沪行业红利来说没有上证医药对上证其他行业表现好。

中证行业红利

样本空间

沪深两市上市的所有A股股票

选样方法

分红能力筛选:最近两年连续现金分红且每年税后现金股息率大于0

市值筛选:过去一年日内均总市值排在全部A股的前90%

流动性筛选:过去一年内日均成交额排在全部A股的前90%

行业筛选:根据中证行业分类标准,将符合条件的股票分为能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务和公用事业10个行业

排 序:对符合条件的股票,计算过去两年的平均税后现金股息率并在行业内由高到底排名,对原材料、工业、主要消费、医药卫生、信息技术、可选消费和金融地产行业,选取排在前30名的股票;对 于能源、电信业务和公用事业行业,选取排在前15名的股票;若不足30只或者15只,则该行业内所有符合条件的股票

权重

股息率加权

调整周期

每年调整2次, 调整时间为每年6月份以及12月份的第二个星期五。

同样的有下面的结论:

1、中证行业红利要优于对应中证全指行业,说明红利策略在沪深A股各个行业中仍然是存在超额收益的;

2、在中证行业红利中,医药红利、消费红利、可选红利和信息红利表现最优,工业红利、电信红利、金融红利、材料红利次之,能源红利和公用红利表现最差;

3、在中证全指行业中,全指医药、全指消费表现最好,全指电信、全指金融、全指可选、全指信息次之,全指工业、全指材料、全指公用、全指能源表现最差;

4、观察上证红利系列和中证红利系列的表格,有中证全指行业指数要优于对应上证行业指数,中证红利指数多数情况下要优于对应的上证行业指数,也就是中证系列优于上证系列在行业指数以及行业红利指数中依然成立。

策略红利

对红利指数使用常见的策略对其进行加强,那么这样的红利加强指数的表现是不是会优于一开始的红利指数呢?下面就有4个种类的策略加强红利指数,看一看他们的表现吧。

上红低波、红利低波

选择需满足流动性好,连续分红,红利支付率适中,每股股息正增长等条件,然后选择股息率高且低波动的50只股票组成指数样本,以反映分红水平高且波动率低的股票的表现

样本空间

上海证券交易所上市的A股股票(红利低波对应的样本空间是沪深两市所有A股)

选样方法

分红能力筛选:连续3年现金分红且每年税后现金股息率大于0

市值筛选:过去一年日内均总市值排在沪市所有A股的前80%(红利低波对应的是过去一年日均总市值排在所有A股前80%)

流动性筛选:过去一年内日均成交额排在沪市所有A股的前80%(红利低波对应的是过去一年日均总市值排在所有A股前80%)

分红质量筛选:计算股票最近一年的红利支付率和过去3年的每股股利增长率,剔除支付率过高或者为负的股票(红利支付率过高:支付率排名在样本空间前5%),剔除增长率非正的股票

排序:计算剩余股票过去3年的平均税后现金股息率和过去一年的波动率;按照过去3年平均税后现金股息率降序排列,挑选排名居前的75只股票;在按照过去一年波动率升序排列,挑选排名居前的50只股票作为指数样本股

权重

股息率加权,单个股票权重不超过15%

调整周期

每年调整1次, 调整时间为每年12月份的第二个星期五。

上红价值、红利价值

选择流动性好,连续分红,红利支付率适中,每股股息正增长等条件,然后选择股息率高且价值特征突出的50只股票组成指数样本,以反映分红水平高且价值特征突出的股票的表现

样本空间

上海证券交易所上市的A股股票(红利价值对应的样本空间是沪深两市所有A股)

选样方法

分红能力筛选:连续3年现金分红且每年税后现金股息率大于0

市值筛选:过去一年日内均总市值排在沪市所有A股的前80%(红利价值对应的是过去一年日均总市值排在所有A股前80%)

流动性筛选:过去一年内日均成交额排在沪市所有A股的前80%(红利价值对应的是过去一年日均总市值排在所有A股前80%)

分红质量筛选:计算股票最近一年的红利支付率和过去3年的每股股利增长率,剔除支付率过高或者为负的股票(红利支付率过高:支付率排名在样本空间前5%),剔除增长率非正的股票

排序:计算剩余股票过去3年的平均税后现金股息率和BP、EP、CFP;按照过去3年平均税后现金股息率降序排列,挑选排名居前的75只股票;再按照BP、EP、CFP降序进行综合排名,挑选综合排名居前的50只股票作为指数样本股

权重

股息率加权,单个股票权重不超过15%

调整周期

每年调整1次, 调整时间为每年12月份的第二个星期五。

上红回报、红利回报

使用累计分红融资比和过去三年平均分红融资比高的股票作为指数样本,旨在反映投资者分红回报高的股票的表现。

样本空间

上海证券交易所上市的A股股票(红利回报对应的样本空间是沪深两市所有A股)

选样方法

分红能力筛选:过去3年连续现金分红且上市公司当年分配的现金红利与年度归属于上市公司股东净利润之比不低于30%

市值筛选:过去一年日内均总市值排在沪市所有A股的前80%(红利回报对应的是过去一年日均总市值排在所有A股前80%)

流动性筛选:过去一年内日均成交额排在沪市所有A股的前80%(红利回报对应的是过去一年日均总市值排在所有A股前80%)

权重

股息率加权,单个股票权重不超过15%

调整周期

每年调整1次, 调整时间为每年12月份的第二个星期五。

上红潜力、红利潜力

反映上市公司中分红预期大、分红能力强的上市公司群体的整体表现

样本空间

上海证券交易所上市的A股股票(红利潜力对应的样本空间是沪深两市所有A股)

选样方法

分红能力筛选:过去3年连续现金分红且上市公司当年分配的现金红利与年度归属于上市公司股东净利润之比不低于30%

市值筛选:过去一年日内均总市值排在沪市所有A股的前80%(红利潜力对应的是过去一年日均总市值排在所有A股前80%)

流动性筛选:过去一年内日均成交额排在沪市所有A股的前80%(红利潜力对应的是过去一年日均总市值排在所有A股前80%)

排序:对选出的股票,计算其每股收益、每股未分配利润和净资产收益率,并将上述指标分别由高到低排名,然后将三个指标的排名相加,所得和的排名作为股票的综合排名,选取综合排名在前50名的股票作为指数样本股

权重

股息率加权,单个股票权重不超过15%

调整周期

每年调整1次, 调整时间为每年12月份的第二个星期五。

1、 红利低波优于红利价值优于红利潜力优于红利回报优于中证红利,上红低波优于上红价值优于上红潜力优于上红回报,说明低波动率、价值、潜力、回报相对红利指数都是存在超额收益的,而且低波策略超额收益最多,回报策略超额收益最少;

2、 中证系列对应红利指数要优于上证系列对应红利指数;

3、 低波和价值策略的超额收益明显要多于回报和潜力策略,那是因为低波和价值策略在选股是要使得过去3年每股股利都是增长的,而潜力和回报策略并没有要求;

4、 标普A股红利和低波红利最优,说明红利策略中增加一些成长策略,可以使得相应的红利指数收益增加。

香港市场红利指数

香港红利

反应香港市场高分红股票收益情况。

样本空间

香港市场所有证券证券

选样方法

分红能力筛选:连续3年现金股息率大于0

市值筛选:过去一年日内均总市值排在前50%

流动性筛选:过去一年内日均成交额排在前50%

排序:对选出的证券按照过去3年的平均现金股息率进行排名,挑选排名最靠前的30只证券作为指数样本股,但市场表现异常并经指数专家委员会认定不宜作为样本的证券除外。

权重

股息率加权,单个股票权重不超过15%

调整周期

每年调整1次, 调整时间为每年12月份的第二个星期五。

由上面表格可以很容易得出下列结论:深证红利优于红利指数优香港红利,对于红利策略来说,A股市场要优于港股市场。

红利策略总结

一、从各红利指数表现来看,深证市场优于上证市场优于香港市场;

二、在A股,红利策略在各种情况下相对其比较基准都有超额收益,不论是沪市还是深市,不论什么行业,不论央企、国企、民企,不论是大盘还是小盘;

三、深证市场要优于上海市场,中证系列要优于上证系列,不论是原始指数还是对应红利加强指数;

四、民企优于央企,央企优于国企,红利指数亦是如此;

五、在行业红利中,主要消费、可选消费、信息技术、医药卫生表现最好,工业、电信业务、金融地产、原材料的表现尚可,公用事业和能源行业的表现最差;

六、红利策略中,成长、低波、价值、潜力和回报策略都是可以使得红利指数的收益提高的策略,其中成长、低波策略表现最优,价值策略其次,潜力再其次,回报策略超额收益最少;

七、标普红利是最佳的大盘红利指数,消费红利是所有红利策略中表现最好的。

追踪这些红利指数的基金

有7个基金追踪的红利指数,追踪的指数有4个,分别是上证红利、中证红利、标普A股红利、深证红利,去掉2个基金份额不足1亿的追踪中证红利的基金,剩下的5个基金,3个可以在场外申购,3个可以在场内交易,分别如下:

上证红利:场内:510880,场外:无

中证红利:场内:无, 场外:100032

深证红利:场内:159905,场外:481012

标普红利:场内:501029,场外:501029

总的来讲红利基金的种类还是太少,可供选择的余地有限,希望基金公司以后可以开发出更多的红利指数基金,毕竟在A股红利策略在各种情况下都是有效的超额收益因子。