关于价值理论的形成过程,可以追溯到马克思关于价值规律理论的描述,即“价格由价值决定,价格围绕价值波动”。稍加改动就是我们关于股票的价值理论:“股票的价格由股票的内在价值决定,股票的价格围绕股票的内在价值波动”。股票内在价值的变化最终决定股票价格的最终走势。不管上市公司的内在价值是呈现上升趋势还是呈现下降趋势,也不管股票价格怎样波动,最终都是围绕其内在价值波动,即使出现长期的偏离,最终还是会还原他本来的面目。

既然股价是围绕着上市公司的内在价值波动,那么公司的内在价值又是由什么来决定的呢?

这里,我们打一个比方,假如有一只会下金蛋的鸡,我们要购买这只鸡,需要花多少钱呢?显然,卖家是不会允许你按照普通鸡肉的价格乘以鸡的重量来计算的,因为,大家看重的是这只鸡在未来能给你产生多少金蛋,这就是这只鸡的内在价值。回到股市,对于上市公司来说,我们同样看重的是它的内在价值,与那只鸡未来能产生多少金蛋同理,公司的内在价值由其未来的盈利状况所决定,而盈利状况直接导致公司现金多少。我们要找的就是内在价值在不断提升的股票,也就是有很好的成长性的公司。在美股,更多的价值投资是在这个基础上找一些有充沛现金流的公司,这些公司能够持续盈利,然后通过分红回报给投资者.

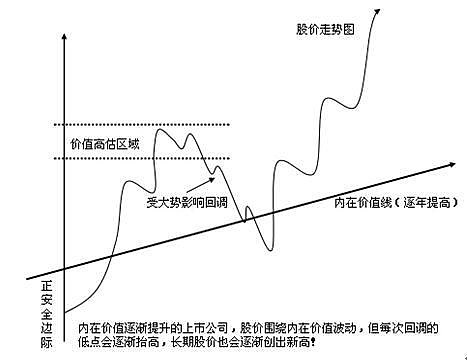

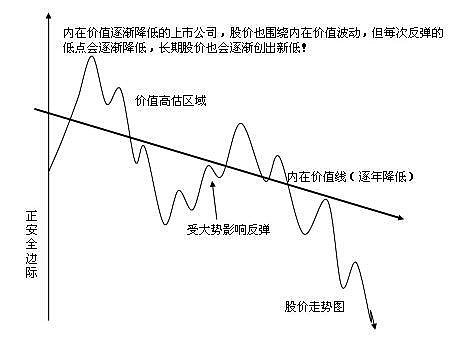

我们看看2张图,

关于价值理论我们可以从如下两个方面去理解:

第一,股票价格受供求关系等因素的影响不会总是等于其内在价值,而是围绕内在价值上下波动,但终归脱离不了其内在价值的痕迹。正像马克思关于价值规律的表述一样,股票作为一种商品其价格受到供求关系的影响出现上下波动,而股票所代表的公司的内在价值在一定时间内却是很稳定的,因此股票价格在波动中大多数时间与其内在价值是不相同的。股票内在价值的变化最终决定股票价格的最终走势,股票价格不管怎样波动都是围绕其内在价值波动,即使出现长期的偏离,最终还是会还原他本来的面目。例如,在1998年—1999年网络泡沫高峰期,只要是跟网络沾边的公司,在纳斯达克上市第一天就可能涨3倍,股价远远高于股票的内在价值,然而2000年底网络泡沫的破灭和全球经济下滑,使整个IT产业遭受重创,芯片、PC硬件、软件、服务器等几乎所有IT领域的公司均未能幸免,股价不但跌回而且还跌破了股票的内在价值。

第二,受心理因素的影响,股票价格可能长时期的低于或者高于其内在价值。如在2011年到2013年很多周期性行业的年均复合增长率超过了30%,但股市非但没有成为国民经济的晴雨表,反而周期股走上长达多年的漫漫调整。不过也正是因为这种非理性的调整,在一系列政策的出台和货币资金等利好刺激下,市场终于在去年对这些蓝筹股进行了一定程度上的价值回归.

而同时我们又可以发现,在2014年,很多之前暴涨的白马股,因为增速下滑, 出现了内在价值逐步降低的风险,所以很多个股在一年都没有太大表现.比较典型的是

$富瑞特装(SZ300228)$ $长信科技(SZ300088)$ 等增速放缓,或者下降的白马股.

从短期来看,这些股都是因为内在价值上涨减弱而遭受市场抛弃,而如果哪天增长速度再次恢复,内在价值得到恢复,就会重新踏上上涨的路程.

比较典型的是$三安光电(SH600703)$ $乐视网(SZ300104)$ 以及$奋达科技(SZ002681)$

三安多年前经过暴涨后,增速下滑,内在价值还是在缓慢增长,最近2年业绩逐步恢复,股价一直围绕价值的中轴线缓慢上移(下图为三安的月线)

乐视网,

虽然最近几年增速下降,但是内在价值增长是不用质疑的,因为电视和内容版权已经慢慢的成为资金下一步争夺点,作为早一批布局智能电视终端的厂家,最近也大力推出智能设备的上市企业,自然会出现股价偏离价值较多的时候,但是股价一旦回到价值增长线过多的地方,又是可以重新进场加仓的机会.

虽然我很看好乐视网,这次没参与,确实是可惜了, 因为我个人的投资理念就是从生活,身边发掘优秀的上市公司,从身边入手.我记得在双十一的时候,小米电视来配送,我们住的小区里面,一栋楼就送来了接近20-30台小米电视,当时忽略了这个背后的影响力,加上乐视这波上的太快,没拉的急上车.

$奋达科技(SZ002681)$ 亦是如此

在智能穿戴设备将成为下一波趋势之前,该股已经被炒作一番了,但是2014年,他又收购了一家企业,盈利超预期,加上智能穿戴设备在2014年这样低迷的情况下,业绩还小有增长,如果2015年苹果手表符合苹果自己的估计的出货量,那么智能穿戴设备将会在2015年,2016年爆发.作为智能穿戴的龙头,内在价值非常的明显.

那又有人反过来问,如何判断一个公司的内在价值,以及如何确定一个股是否超过了价值呢.

可以通过一下几个方面去简单判断,当然如果遇到一个优秀的符合行业趋势发展的,且又贴近生活的公司.价值确实不好估计.只能说趋势尚未完结之前,都是低估的.

1.行业发展的趋势.是增长还是增长放缓,如果每年的复合增长率在30%以上为上.

2.同行业的估值水平,如果相关行业或者同行业还有大量的天使,vc资金大量的投入该行业,而且该行业的动不动就说有几千万美金,几亿美金入驻,那么说明该行业空间巨大,适当的泡沫都是允许的.

3.看有没有竞争或者有没有可替代的产品.产品的毛利率是否不断下降.公司有没有定价权等等.

4.在高速增长的时候,看净资产收益率是否下降.

5.后面几点更多是财报体现的,而财报具有滞后性,更多时候,需要大家现场去调研,深入的了解该行业的动态才能把握.

6.越贴近生活的公司,且大家都知道的公司,成为优秀公司的概率最大.

7.如果每年增长率在下降,且行业进入过渡期,加上股价正好是在泡沫区间里面,则需要减仓观望,等待价值偏离不大,或者价值回归后在介入.

实际上从行业估值来看, 拥有下游用户的企业价值最大, 但是从互联网金融的炒作路线来看,只要是和互联网金融沾边的软件企业和运营企业都飞了,所以关于智能化相关的概念从上游到下游都有一次重新估值的预期.

大家可以看看一些科技类的众筹网站和一些科技类的资讯网站可以发现,还是有大量的天使和vc进入这个行业,对整个行业的估值会做很强的推动作用.

最后总结一下,关于内在价值的一些注意点.

1.不拘泥简单的财报去估计一个股的内在价值,因为行业资金给与一个企业的价值是无法通过财报去估计的,比如滴滴,快的同uber的对比.因为uber的估值很大,所以滴滴和快的的估值也快速膨胀,即使尚未盈利.

反过来我们认为小米的估值快速膨胀,那么乐视的估值就会跟着膨胀.

2.企业增速较为明显,且符合行业发展趋势的企业为首选,内在价值越大.

3.越贴近生活的,能改善人们生活的公司越有可能成为优秀的公司,内在价值越大.

优秀的企业是改善人们的生活方式,而卓越的企业是创造人们的生活方式.如苹果.乐视小米已经从侧面改善了人们对电视的使用方式.他们是优秀的公司.所以内在价值大.

4.股票市场中股票的价格是由股票的内在价值所决定的,股价会在内在价值范围内波动,时高,时低,当市场步入调整的时候,市场资金偏紧,股票的价格一般会低于股票内在价值,当市场处于上升期的时候,市场资金充裕,股票的价格一般高于其内在价值.

大家可以看看我个人的投资理念.核心思想就是从身边出发,挖掘更有内在价值的公司.

投资思路和策略总结网页链接

@Oo小左 @郑钱花花 @Alex_ai @hawtli @柯北Kobe @天赐恩宠 @今日话题