一、基础信息

股王贵州茅台在清明假期前一天发了年报,这份年报的数据还是略微超出市场预期的,比之前发布的经营情况公告要好。当然,茅台几乎每一次的实际业绩都比提前预告的业绩好,在这种规律之下,市场似乎也没有什么意外。2023年,贵州茅台营业收入1477亿,同比增长19.0%;归母净利润747亿,同比增长19.2%。

表 1 贵州茅台2023年业绩概况

二、资产负债表分析

茅台的资产负债表非常简单,账面上没有太多对外股权投资,也没有有息负债。不过,由于茅台并表范围包括财务公司,这一点导致报表列报项目和其他企业不太一样,这一点需留意。整体来说,茅台资产负债表在2023年并没有什么明显变化,依然是那个“有钱任性”的股王。

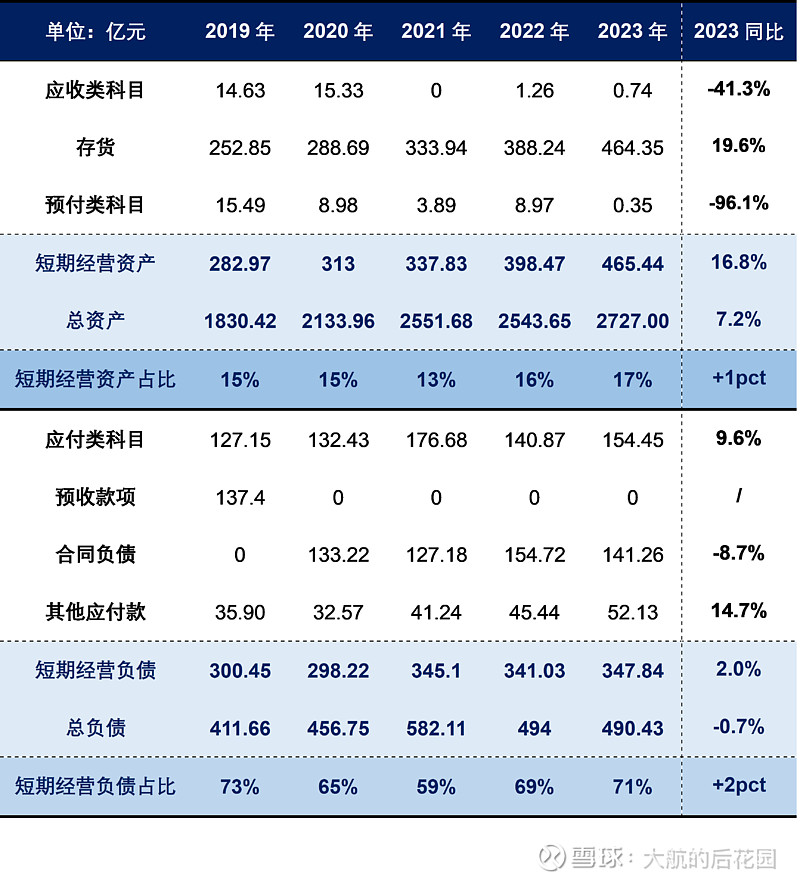

(一)短期经营资产及负债

茅台的短期经营资产在总资产中的占比不到20%,并且以存货为主,短期经营负债在总负债中的占比比较高,近年来基本在70%左右徘徊。2021年的短期经营负债占比比较低,因为当年财务公司吸纳集团其他单位的存款比较多,导致负债比常年更高。

表 2 贵州茅台短期经营资产及负债(2019-2023年)

2023年,茅台的存货增长了19.6%。财报附注显示,存货中的在产品增加了50亿元左右。一方面,2021年茅台酒实际产能达到5.6万吨,由于茅台酒生产周期长达5年,2021年的产能增长对其后4年存货金额都有拉动作用。另一方面,2022年11月茅台新增了6400吨系列酒产能,系列酒生产量也在提升。在未来一两年,我估计茅台的存货还会增加。

对于一般的公司来说,这么大体量的存货很可能是个定时炸弹,但白酒企业在这一点上是一个Bug。白酒不仅不会过期变质,而且还越存越香,就算短期卖不出去,放久一点还能升值,所以茅台几乎不存在跌价风险。

……

合同负债是经销商向茅台预付的货款,2023年底的预付货款虽然比2022年底有所减少,但和过去几年同期比依然处于高位,可见渠道的信心还是比较稳定的。之所以合同负债比2022年年底少,可能跟春节时间点有关,2023年春节早,经销商打款也自然会早一些、赶一些。

(二)闲置资金及理财

茅台账面上的闲置资金非常多,这家公司不是一般的有钱……账面上这类资产的占比可以达到70%。说真的,就凭这样的有钱程度,再加上茅台的增长几乎不需要什么资本开支,分红率完全有能力提高到80%甚至更高。现在提升上市公司质量已经成为金融领域的一个政治任务,我相信茅台今年还会有“特别分红”,总分红比率应该能达到80%。

表 3 贵州茅台闲置资金及理财(2019-2023年)

2023年,这类资产没有太大变化;简单解释一下这些科目的具体组成,茅台的闲置资金及理财的列报科目也比较复杂,不过没有之前分析过的美的集团复杂,哈哈。

货币资金、拆出资金基本都是银行存款,这也是组成茅台闲置资金的主体力量。二者的区别仅仅在于持币主体,拆出资金是茅台财务公司旗下的资金,货币资金是放在茅台股份旗下其他公司的资金。茅台财务公司旗下资金的大部分应该都来自于股份体系内,吸收集团关联单位的存款并不多。

交易性金融资产、买入返售金融资产、债权投资基本都是财务公司的理财工具,2023年增加比较多,但金额占比不大。这其中,40亿买入返售金融资产基本都是国债逆回购,几乎没有违约风险。但是,50亿债权投资的投资对象主要是贵州本地的金融企业债券,2023年增加了不少贵阳银行、民生银行的债券。

这件事,我相信不同投资者有不同的观点。我个人觉得不是什么大事,风险很低,而且茅台作为标杆和排面,现在遵义市、贵州省对茅台的支持力度也非常大,茅台的市值表现也是当地面子的重要组成部分。

其他非流动金融资产金额40亿,这里面就是去年颇有争议的“产业投资基金”。跟上面同理,我个人觉得这个事情也不是太大的问题,没有必要为企业治理问题焦虑。别说公司了,就算是个人也需要面对类似的情况。现在有钱人办香港的投资移民,都要买几百万的创投基金,并且这部分资金投向由港府控制。

其他非流动资产主要是一些大额存单,这类资产没什么风险。

(三)长期经营资产

茅台长期经营资产的占比并不高,在总资产中的比例也就是10%出头,轻资产属性体现的淋漓尽致。

表 4 贵州茅台长期经营资产(2019-2023年)

2023年,由于土地使用权增加15亿,茅台账面上的无形资产有所增长。我推测这个跟2022年11月底发的公告有关,当时茅台表示要投资25亿元,购买土地以扩大系列酒产能。

根据在建工程的信息,先来看看进度极慢的系列酒扩产项目。3万吨系列酒项目的工程进度从2022年底的77%增长到90%,这项工程的进展大大慢于预期,最早的规划是2020年竣工,结果折腾到现在也没竣工,只有13600吨产能顺利投产,投产比例还不到一半。

现在系列酒在建产能主要有两个项目,一个就是这个“3万吨系列酒项目”,还有1.64万吨产能等待释放;另一个是“十四五”酱香酒习水同民坝一期项目,有1.2万吨的产能,二者合计2.84万吨。

我个人推测,如果一切顺利的话,这部分新增产能会在2025年底前竣工,2026年投入基酒生产,届时系列酒的产能大概率能超过7万吨。

再来看看茅台酒方面,茅台酒“十四五”技改建设项目的进度从2022年底的1%增长到2023年底的19%,进展还是比较顺利的。按照之前的规划,项目建设周期约为4年,那么有可能能在2026年底或者2027年上半年正式投产,应该能赶上2027年的酿酒周期。

“十四五”技改项目设计产能为2万吨左右,投产后茅台酒产量至少能达到7.7万吨,如果实际产能比设计值稍高一些,估计茅台酒产量会在8万吨左右。

三、业绩预测及估值

1.茅台酒

首先来看看茅台酒的产量情况:

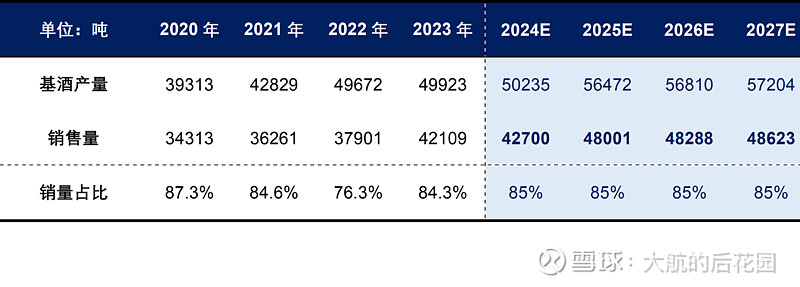

茅台投资者都很熟悉,由于茅台酒生产周期是5年,从基酒生产出来到对外销售的时间是4年,因此某一年(X)的茅台酒销售量与该年前四年(X-4)的基酒产量直接挂钩。从历史经验来看,这个比例大概在85%左右波动。

表 5 茅台酒产销量(2020-2025年)

过去几年间,只有2022年的比例明显偏离了85%,我估计这是茅台主动调控的结果。如果不这么调控,2023年在销量上根本没有什么增长空间,而且2022年如果放量太多也会对市场造成冲击,不利于企业的平稳发展。按照类似的道理,我个人推测2025年也会出现类似的情况,5000吨新增销量不会一下子在当年释放,可能会均匀分布在2025至2027年之间。

据此表格推测,2027年茅台酒的销量为48623吨,但产量的增长路径会比这个表平滑一些。

之后再来看看茅台酒的价格情况:

表 6 茅台酒吨价走势(2018-2023年)

过去这些年茅台酒的吨价是如何提升的?

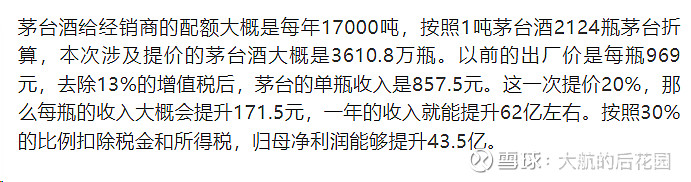

第一种方式简单粗暴,直接提升传统经销渠道的出厂价。2023年11月1日,茅台半夜发通知,官宣提升出厂价,上调幅度约为20%。之前我对这件事做过测算,通过这次提价,茅台单瓶收入会提升约171.5元,对收入的贡献约为62亿。如果按照2024年42700吨的销量测算,光是提价一个动作就能将吨价提升14.5万,较2023年吨价增幅在4.8%左右。

附:2023年11月1日文章节选

茅台酒给经销商的配额大概是每年17000吨,按照1吨茅台酒2124瓶茅台折算,本次涉及提价的茅台酒大概是3610.8万瓶。以前的出厂价是每瓶969元,去除13%的增值税后,茅台的单瓶收入是857.5元。这一次提价20%,那么每瓶的收入大概会提升171.5元,一年的收入就能提升62亿左右。按照30%的比例扣除税金和所得税,归母净利润能够提升43.5亿。”

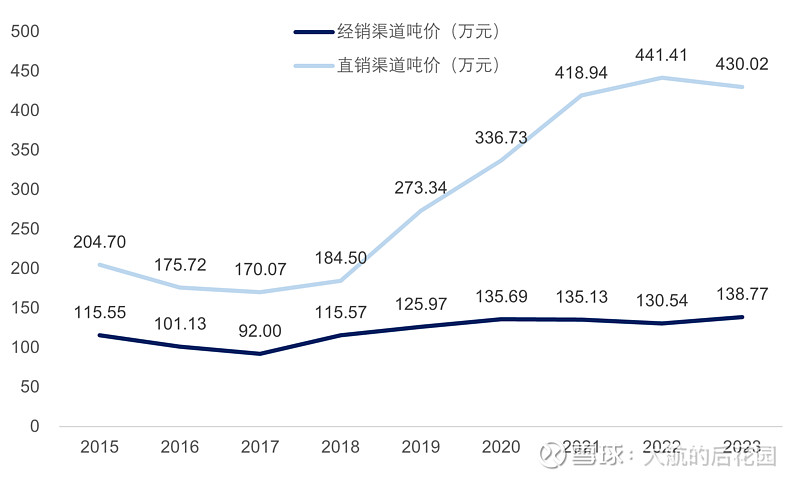

第二种方式是调整产品结构,提升非标茅台的比例。近些年,生肖茅台的出货量大大增加,生肖茅台和普通飞天之间的价差已经从几千变成几百。但对于茅台来说,生肖茅台和普通飞天的价格差很多。在i茅台上,生肖茅台一瓶的含税收入就2499,而经销商渠道的普通飞天还不到1200元。过去几年,直营渠道的产品结构变化尤为明显。

图 1 贵州茅台分渠道吨价走势(2015-2023年)

正是由于非标茅台的放量,直销渠道吨价才从不到200元提升到现在的400元以上;而经销渠道吨价在2020年商超渠道完善稳定之后就没有出现太大的变化,估计这几年传统经销商的拿货结构是比较稳定的。

向后展望,我个人觉得这个增长动力无法持续。首先,现在非标茅台已经不像以前那么稀缺,再加上这种产品流动性比较差,经销商拿货的意愿并不高,有些终端烟酒店都不收生肖茅台了。现在经销商承担着推广系列酒的重任,茅台也不会随意触碰他们的利益,我估计不会向他们压太多非标茅台,或者把普通飞天配额从他们手里抢出来。

另一方面,这几年系列酒的增长也越来越依赖直销渠道,我估计2023年直销渠道吨价下降就存在系列酒的稀释效应。其实从过去几年的数据就能看出来:

已知信息1:自从2019年以来,经销渠道总的销售量就在下滑,从60000吨以上的总销量下降到了2023年的57600吨。

已知信息2:2019年以来,经销渠道吨价整体稳定,没有出现明显下滑,意味着系列酒货值在经销渠道中的占比并没有明显改变。

由以上两条信息可以很自然地推导出,过去几年经销渠道销售的系列酒并未显著增长,甚至还有下降。

系列酒销售收入从2021年到2023年已经连续3年实现高增长,我觉得一大半的功劳应该归功于直销渠道,比方说i茅台各种搭售活动,限定时间买一些系列酒可以参与生肖茅台的专场申购等等,很多消费者会趁机囤一些系列酒以备不时之需,或者当做口粮酒。

在直销线上渠道需要承担系列酒放量责任的大背景下,产品结构调整已经很难驱动吨价的提升。2023年直销渠道吨价、毛利率的下滑就是这一趋势所造成的结果。

除了以上两个方式,其实还有第三种方式实现提价,那就是调整直销和经销的比例:

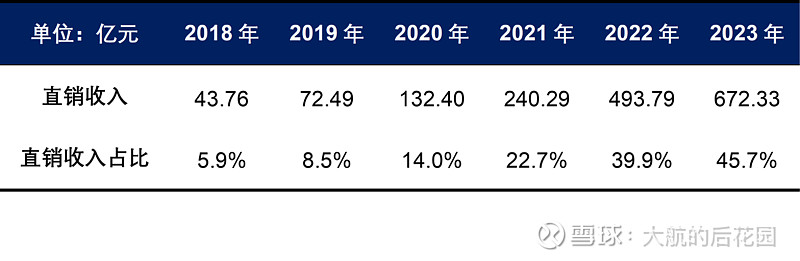

表 7 茅台酒直销比例(2018-2023年)

2018年到2023年的短短5年间,茅台的直销收入占比从不到6%快速提升到45.7%。现在直销渠道的占比看起来已经很高,但如果从销量口径来看,其实直销渠道的总量并不算大,体量还不到经销渠道的三成:

图 2 茅台各渠道销量(2015-2023年)

未来几年,如果不出意外,茅台的新增产量应该会继续投向直销渠道,直销渠道的收入体量很可能会在2025年超过经销渠道。

至于直销渠道能否承载这个增量?我个人觉得问题不大。最简单的例子来说,看看i茅台现在申购各类产品的中签率就知道了。现在i茅台上的龙茅中签率只有0.1%。即使茅台把生肖茅台、彩釉珍品的投放量翻倍,在i茅台上也一样会是供不应求的盛况,一个人一年平均只能中签一两次。

i茅台2023年的收入已经达到224亿,未来几年做到400亿甚至500亿的难度并不是很高。

综上所述,我相信在未来几年内,茅台的吨价依然能保持相对稳健的增长。由于2023年的吨价增速其实已经没有包含产品结构变化的因素,这一吨价增速在未来几年可以持续。我的预期是,2024年茅台酒的吨价上涨10.5%,2025至2027年,吨价每年上涨5%。

2.系列酒

从2018年到现在,系列酒销量并没有太大变化,但是产品结构的升级使得收入总量大幅增长。2023年,公司推出的茅台1935已经成为百亿大单品,上市不到两年规模直接干到比今世缘还大……

表 8 系列酒销售情况(2018-2023年)

展望未来,随着茅台1935高增长阶段结束,系列酒吨价增速大概率会放缓。另外,系列酒并没有茅台酒稀缺,其吨价增速自然也会比茅台酒要低一些。我的预期是,2024年至2027年,系列酒吨价增速略高于4%,到2027年的吨价大约是80元。

2027年的系列酒销量,大致由2025年的基酒产量决定,茅台之前已经给出指引,2024年的系列酒基酒产量约为5万吨,2025年的基酒产量取决于现有扩建项目的落地情况,我个人推测可能会达到5.5万吨。考虑酿造过程会发生一定比例的损耗,我预计2027年系列酒的销量大约在5万吨。

到此,我们已经获得预测贵州茅台2027年收入的全部信息。

茅台酒收入:

系列酒收入:

至于茅台冰淇淋、酒店等其他业务,2027年就打个包算10亿元收入。至此,我们得到了茅台的收入预测,2027年茅台的营业收入预计为2280亿元。

此外,随着产品均价的上升,茅台的归母净利润率在未来几年内也有一定上升空间。2023年,茅台归母净利润率约为50.6%,假设2027年的归母净利润率为51%,那么在不考虑财务公司利润的情况下,茅台归母净利润约为1162.8亿元。如果考虑财务公司,那么归母净利润可能会在1170亿左右。

在估值层面,我们前面已经梳理过茅台在建的产能,即使在2027年之后,茅台依然有非常丰富的产能储备,为未来留下了充分的成长空间。因此,2027年的估值水平依然可以维持在30倍。

因此在我的投资体系中,茅台2027年的估值为35000亿左右。截至2024年4月10日收盘,茅台总市值为20702亿,持有三年预期年回报率为19.1%。这一预期回报率我相当满意,因此我会考虑将其他股票的部分仓位转移到茅台身上,近期预计会将茅台仓位提升至15%以上。

至于近期批价波动引起的担忧,我觉得无需担心,暂时不会因为这件事而调整对茅台的投资策略、估值。具体参考之前发过的文章:【漫谈】为何我不怕茅台的批价波动

茅台进一步加仓点位定为17500亿市值附近,也就是1400元,届时会将茅台仓位提升至20%。

茅台的减仓点位定为32000亿市值附近,也就是持有三年预期回报3%的位置,对应价格2550元左右。