本来想先写茅台的年报分析的,但这几天分析茅台的文章实在是太多了,为了追求差异化,我先谈一谈其他价值投资者没怎么谈过的内容吧:

这几天,有关茅台“批价崩盘”的新闻刷屏了互联网,甚至还上了微博热搜。

今年春节期间,散支茅台的批价还在2750元左右徘徊,节后本来也比较稳定,但是自从糖酒会结束,茅台批价就开始跌跌不休,清明节更是出现“加速下跌”的态势,据说部分渠道的茅台零售价已经跌破2500元。

这轮下跌的起因据说是巽风平台375mL茅台的放量,现在这件事已经成为酒商和茅台投资者的讨论焦点。不过在我看来,巽风平台375mL的冲击只是表层现象;更本质的原因在于,随着直销渠道的日益强大,以“批价”为核心指标的茅台经销商体系已逐渐与终端消费者脱节。

现在,茅台大大增加了生肖茅台的供给,这种生肖茅台吸纳了很大一部分收藏需求。出于对自营渠道的信任,很多消费者会从线下转移到“i茅台”上申购,茅台自营渠道也自然堆积了大量个人消费者。类似的,免税渠道也吸纳了很多个人投资者的囤酒需求,从口岸经过的时候顺手带两瓶。

正因如此,传统经销渠道所要面对的客户群也就变窄了,范围收缩到需要大量囤酒的个人和单位,以及比较急迫的零散需求。面对的市场变小了,流动性自然也就差了,当供需格局出现变化时(比如这次的巽风放量),价格的波动自然也就更加剧烈。所以,我们需要用平常心对待这次茅台批价的波动,可能之后供给稍微收紧一些价格就反弹回来了。

退一万步讲,就算是茅台批价真的跌到2000元,也不会对股份公司的利润产生多大的影响。现在茅台的终端价格与出货价之间的价差还有一千多,安全垫已经很厚了。在这种情况下,别的白酒心慌我可以理解,毕竟茅台是其他白酒定价的基准,更是整个白酒行业的锚;但作为茅台股东,真的可以放松,享受生活。

……

当然,我觉得很多投资者感到害怕倒不是单纯因为批价,而是对行业大环境产生担心,担心整个白酒行业需求坍塌、泡沫撕裂、价格崩盘:

我相信很多投资者在前两年跟我有一样的感受,宏观经济环境明显不行,白酒消费场景明显受限,为什么上市白酒企业能维持这么好的业绩增速?如果稍微思考深一点,再回顾一下2012年白酒行业的深度调整历史,我们很自然地就会怀疑酒厂向经销商压货,怀疑酒厂的业绩是有水分的。

但是,这种靠压货取得的业绩水分或许可以持续一两年。从2020年疫情爆发到现在,已经足足4年,这么长的时间里,白酒行业的业绩也未免太稳定了,真的能用压货解释一切现象么?我也因此产生了疑惑,行业真实的情况到底是怎样的?投资者的预期会不会存在一些偏差?

带着这样的疑惑和思考,我在3月亲自前往成都参与了糖酒会。参与完糖酒会之后,我最大的感受是:白酒行业的分散度很可能超出大部分投资者的预期,能叫得出名字的上市公司都是白酒行业内极具品牌价值的龙头企业。

作为白酒行业外的旁观者,我觉得即使在互联网高度发达的2024年,白酒产品的发展套路跟以前都没什么两样:

第一步,明确品牌定位,设计产品包装等外在形象,讲好产品的故事;这一步最常见的方法就是打着“xx镇本地原产”、“xx老酒”等旗号的营销,靠“我与xxx很像”、“我与xxx同宗同源”、“我与xxx同属一个酒厂生产”来提升自己的身价(这种情况的数量很多)。

第二步,标高零售价格,用高价体现自身品牌力,只要酒质过得去、有些独特风味,消费者其实很难评估出白酒产品的真实价值。这个阶段里,酒厂便可以给经销商相对较低的价格,渠道价差就会变得很大,经销商自然会有很大的动力去推荐这个产品,进而实现第一波增长。

第三步,当消费者认可这一产品并互相推介,或者是在互联网上破圈出名,产品就会形成自然动销,经销商、烟酒店不用主动推就会有消费者主动要,其本质就是品牌粘性。到了这个阶段,产品就进入了成熟期,经销商的利润率会下降,但产品能够帮助经销商引流,所以渠道也会有持续进货的动力。

从糖酒会的感受来看,这个玩法并没有太大的变化,所以中小酒厂才会这么努力的招商,很多中小品牌也能在私域流量池中维系自己的固定客群。

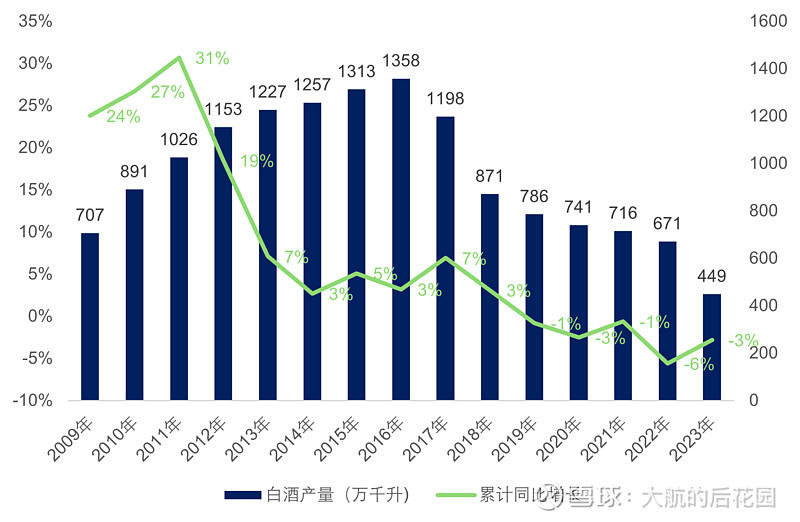

人口、消费习惯等因素固然导致了白酒行业总量的下行,这不是鬼故事,而是正在发生的现实。从国家统计局披露的数据来看,规上企业白酒产量自从2016年见顶之后,一直在下滑。就算考虑到统计口径等方面的变化,完全采用统计局官方披露的数据,2017年以来基本每年都是负增长。

图 1 中国规上白酒产量(2009-2023年)

但是,行业下滑并不一定会导致头部品牌的下滑,现在能做到A股港股上市的酒企其实都是整个行业的“稀缺资源”,茅台更是稀缺中的稀缺。茅台酒所有人都知道好,其质量可谓是人人皆知,但如果看体量, 2023年的总销量只有42109.5吨,大概对应9000万瓶普飞的量,对应的体积也就是4.5万千升,相当于白酒规上企业总产量的1%。

再加上零零散散不计其数的小酒厂甚至小作坊,茅台在全中国的市场份额可能不超过千分之五。换句话说,现在还有99.5%的白酒消费者等着期望茅台降价,希望喝的上茅台。即使整个白酒行业再萎缩一半,白酒消费者再减少一半,也有99%的消费者想尝试茅台而尝试不到。

以上这个论断可能有些反直觉,但是这就是从统计局官方数据和茅台年报中得到的事实。想通了这一点,茅台投资者自然就不再惧怕白酒行业萎缩了。

……

很多时候,我们的眼界和观点被局限在我们的生活环境中。如果放在整个中国的范围内来看,茅台的股票投资者,哪怕只有100股,其实都算是中产或者富裕阶层,中国有多少人能随便掏出十几万现金买100股茅台?毋庸置疑,茅台投资者的消费水平必然与普罗大众的消费水平有差距。

其实不仅仅是茅台,A股绝大多数酒企在股民眼中都是妥妥的“高价股”,五粮液、泸州老窖、洋河股份、古井贡酒、山西汾酒,哪个不是百元股?能持有这些股票的人,哪怕只有100股,其实都算是流动资金相当充裕的群体了……

与之类似的,很多专业投资者看到春秋航空业绩一直在涨,就说航空业发生了消费降级。我只能说,这些一年坐大几十次飞机的大佬们可能有点不食人间烟火。他们觉得是廉航的春秋航空,实际上是接近十亿没坐过飞机的人的“蓝天梦”;春秋航空的兴旺发达,也根本不是什么消费降级,而是普罗大众的消费升级。

参加完这次糖酒会,我感觉白酒投资者和白酒消费者、从业者之间是有“代沟”的,茅台本身已经属于“不食人间烟火”那个层级了。当我们把茅台与整个中国白酒市场划等号,把上市白酒企业与白酒市场划等号的时候,就已经扣错了整个分析流程的“第一粒纽扣”

可能股票投资者觉得只有茅五泸算是高端白酒,其他的都不算高端,洋河汾酒充其量是“次高端”;但殊不知,在整个中国大市场中,能在A股港股上市的,有一个算一个,都是当地的荣耀和标杆,都是当地人认可的高端酒。

说了这么多,其实只是想说明白一件事,或许我们高估了头部白酒企业面对的需求压力,白酒行业依然处于挤压式发展的进程中,头部白酒企业过得比整个行业滋润很多。