一、业绩预测

(一)营业收入

首先做一下营业收入的预测,营业收入说白了就是量、价两方面的拆解。

1.量-装机规模

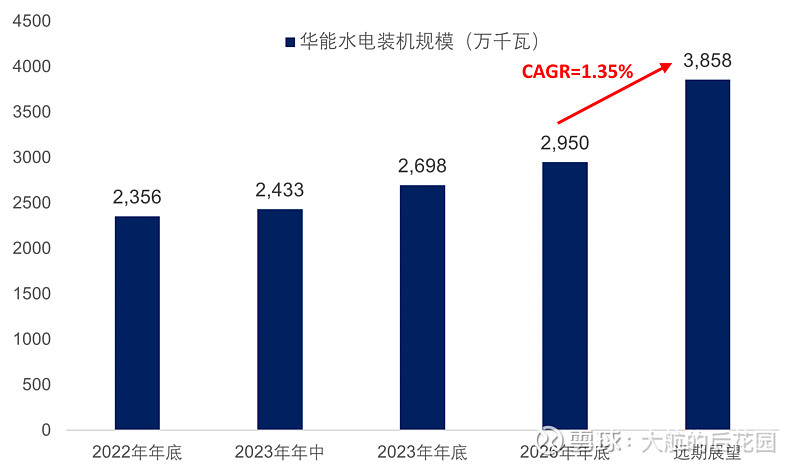

根据公司2023年半年报,公司装机容量已经达到2433.28万千瓦。2023年10月,在收购华能四川后,公司装机规模增长至2698.38万千瓦。

向未来展望三年,即使不考虑现有水电站的增机扩容,托巴水电站、硬梁包水电站的投产也会带来251.6万千瓦的新增装机。因此,三年之后,华能水电的装机规模将达到至少2950万千瓦。

从终局视角看,华能水电将完全开发澜沧江的水电资源。招股说明书显示,澜沧江上游西藏段的规划装机容量638.3万千瓦,加上澜沧江上游云南段古水水电站的190万千瓦,以及澜沧江下游橄榄坝及勐松水电站的79.5万千瓦:远期装机容量增长空间合计907.8万千瓦,最终总装机规模可达3857.8万千瓦。

图 16 华能水电装机规模未来展望

以2022年为基准,到2026年底,华能水电有594万千瓦的新增装机空间,其中265.1万千瓦属于华能四川现有项目,规模小而分散;其余328.9万千瓦属于大型水电项目。

而在2026年之后,华能水电的装机容量仍有30.8%的增长空间,如果这些水电项目在20年内分批次投运,那么2026年以后的装机容量复合增长率约为1.35%。

2.价-度电收入

在之前分析利润表时,我们已经讲到,电价的上下波动是导致华能水电营收增速不稳定的最主要原因,其背后是云南省内电力供需格局的周期性变化。所以对于现有电站来说,回顾电力供需格局就显得比较重要。

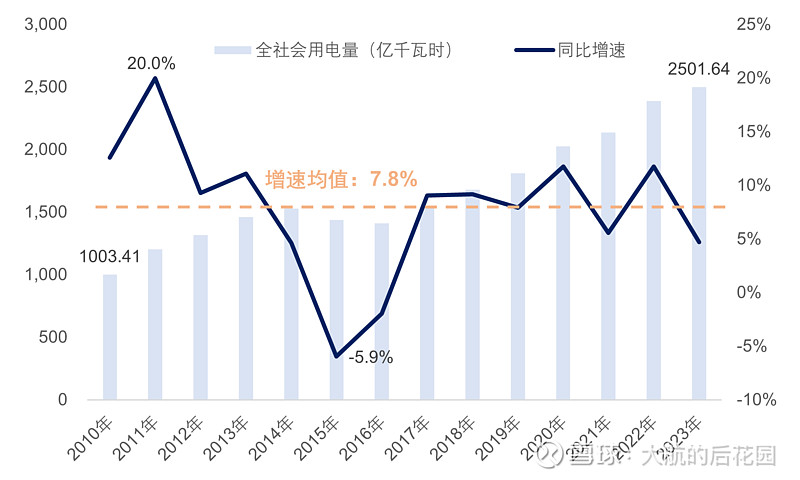

云南省内电力需求增速如何?可以先观察省内全社会用电量的历史增速:

图 17 云南省全社会用电量(2010-2023年)

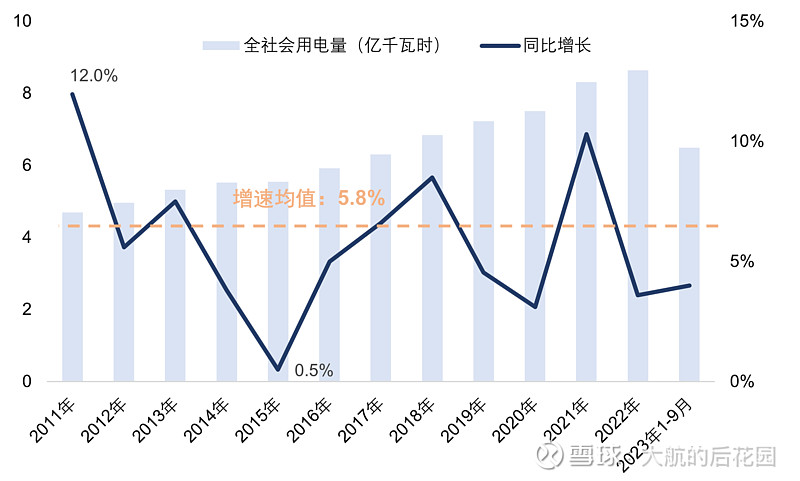

为了方便比较,这里也回顾一下曾经在长江电力分析中展现过的全国全社会用电量历史增速:

图 18 全国全社会用电量历史数据(2011-2023年)

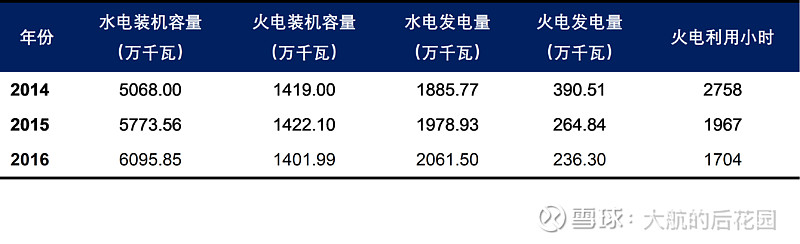

根据2011年以来的数据,虽然云南全社会用电量的平均增速快于全国,但是云南用电量的波动也更加剧烈:不仅在2011年出现过一年超20%的快速增长,而且在2015年至2016年还出现过负增长,那两年疲软的电力需求直接导致华能水电的电价大降,云南省内火电机组的利用小时数更是缩水了接近40%。

表 20 云南省水电及火电运行情况(2014-2016年)

展望未来,我认为云南省内电力需求依然存在较大的波动风险,这个判断主要有两方面依据。

第一,云南省产业结构肯定没有全国那么完善,支柱产业的集中度相对更高,电力需求的增速几乎肯定比全国波动要更大。这个判断不仅仅对云南省成立,对每个省份都成立。这跟股票投资是一个道理,持仓个股越少、仓位越集中,股价波动对净值的影响就会越明显。

第二,过去几年间,电解铝对云南省内电力消纳做出了极大贡献。但实际上,影响电解铝产业景气度的因素实在是太多太多,包括但不限于上游原材料供应、国际金融周期、国内政策环境、下游需求情况……

电解铝的生产成本与大宗商品的价格关联度很高,地缘政治、美联储利率水平等很多不可控因素(至少我觉得不可控)都会对电解铝成本带来显著影响。而在生产环节中,一些特定的政策也会影响电解铝的生产(比如2021年的限电),进而影响电力需求。

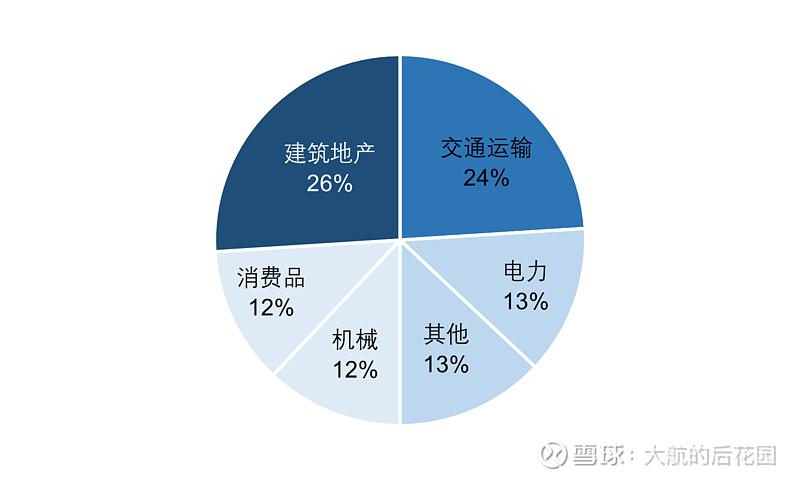

电解铝的下游需求环境也不太明朗。根据天风证券的研究报告,电解铝的下游需求主要是建筑地产和交通运输。铝材在建筑里主要用于门窗、幕墙等环节,在封顶之后做外立面或者精装修时用的更多,更接近于竣工环节。而在交通领域,铝材是汽车等交通工具的重要制造材料。

前两年,在“保交楼”政策指导下,我国地产行业竣工增速持续跑赢开工增速;而汽车出口也拉动了国内汽车制造业,这两个趋势是否能持续?我个人内心是存疑的,对于房地产、汽车这种已步入成熟期的行业,未来需求几乎必然出现周期波动,只是时间问题。

图 19 电解铝下游需求结构(2022年)

(数据引用自天风证券研究报告《电解铝行业深度:供需趋紧,高利润有望延续》)

说了这么多总结下来就是,我不认为前几年省内电价上涨趋势能够一直延续,以前那样的周期性波动完全有可能再次出现。在我们预测未来电价时,我会选择采用过去几年的均价,而不会在预测时考虑电价的上涨。

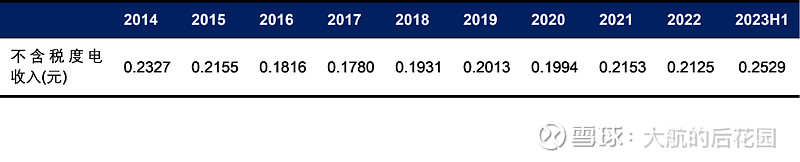

表 21 华能水电度电收入(2014-2023H1)

在这个表格里面,2014年至2017年的电量基本全部在云南上网,2018年至2022年,澜沧江上游电站的电能通过特高压直接向广东输电,这部分电能占比大概在25%至30%,上网电价高于云南本地的上网电价。

未来几年,我对已经投产的电站的预期电价是2018年以来的平均值,也就是0.2087元(2023年上半年度电收入权重减半)。

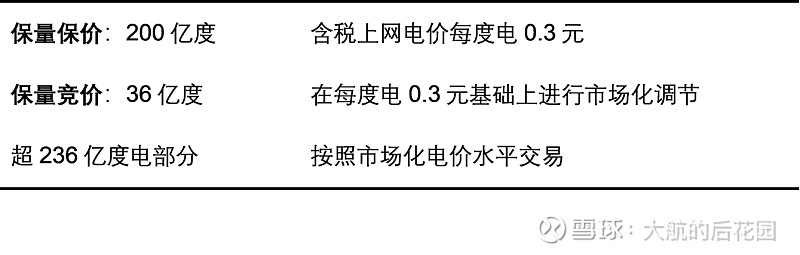

至于向广东区域输电的澜沧江上游电站,根据安信证券的研究报告,目前的定价模式大概可以用下面这张表格概括:

表 22 澜上电站向广东区域送电定价标准

(参考研报:《从云南电解铝限产看华能水电投资价值》)

保量保价部分很简单,没什么可解释的。至于保量竞价的所谓“市场化调节”,其实不是真正意义上的“竞价”,而是与市场电价格相对于燃煤标杆价的折溢价比例保持同步。换句话说,当市场电价格比燃煤标杆电价高时,华能水电的上网电价会高于0.3元,反之则低于0.3元。

2019年至2022年间,澜上电站的上网电量在260亿度左右上下波动。因此,澜上电站绝大部分电量与每度电0.3元的基准价或多或少挂钩。

2022年之前,广东市场电相对于燃煤标杆电价其实是存在折价的,2022年以来出现溢价。从过去这几年的情况来看,我觉得既然折溢价都有可能出现,相对稳妥的方式就是将溢价假定为0,这样保量竞价部分的预期电价也是每度电0.3元,市场化电价也不会偏差太多。

综上所述,在未来几年间,澜上电站每度电含税价格可以按照0.3元进行测算,考虑13%的增值税,相应的度电收入为0.2655元。

(二)营业成本

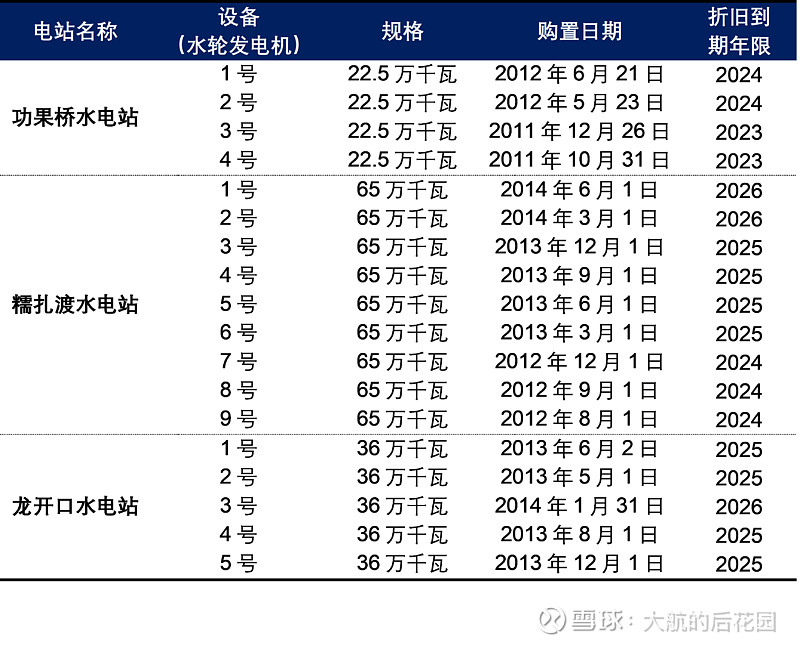

对于2022年前已经投运的水电站,前面已经提到,目前华能水电早期投运电站的折旧已经陆续结束。未来三年,华能水电的营业成本仍会随着折旧结束而继续下降。根据安信证券研究报告,2023年至2025年,公司将有15台机组设备陆续完成计提。到2026年,公司机器设备折旧费用将下降8.9亿元。

表 23 华能水电即将完成折旧的水电机组(2023年-2026年)

(参考研报:《从云南电解铝限产看华能水电投资价值》)

对于今后投运的澜沧江干流水电站,我们可以参考历史毛利率水平进行预测。2014年至2022年,华能水电各年度毛利率的平均值为52.3%。

相比于已有电站,新电站有一个利好、一个利空。利空在于开发难度更大、建设成本更高,所以未来的毛利率可能也会稍微低一些。但利好在于,将来投运的电站多数都是外送广东的电站,电价更高。在本文中,我就假设利好和利空两者能够大致抵消,新电站毛利率仍为52.3%。

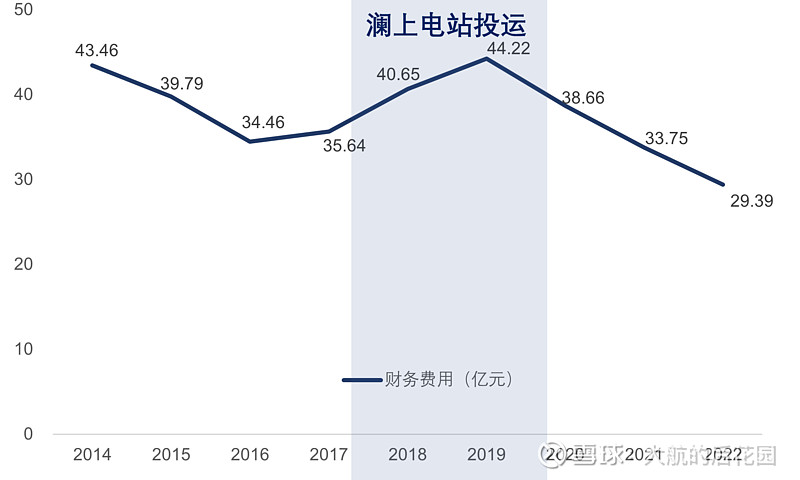

(三)财务费用

对于2022年前已经投运的水电站,未来几年的财务费用会逐步下降。

2020至2023年的3年间,财务费用从44亿下降至29亿,下降幅度为33.5%。如果未来三年财务费用能再减少25%,那么2026年的财务费用为22亿左右。

图 20 华能水电财务费用变化趋势(2014-2022年)

对于新投产的水电站,财务费用则按照2014年至2022年的平均财务费用率进行推测,这些年间,华能水电的平均财务费用率为23.81%。

表 24 华能水电财务费用率(2014年-2022年)

(四)利润预测

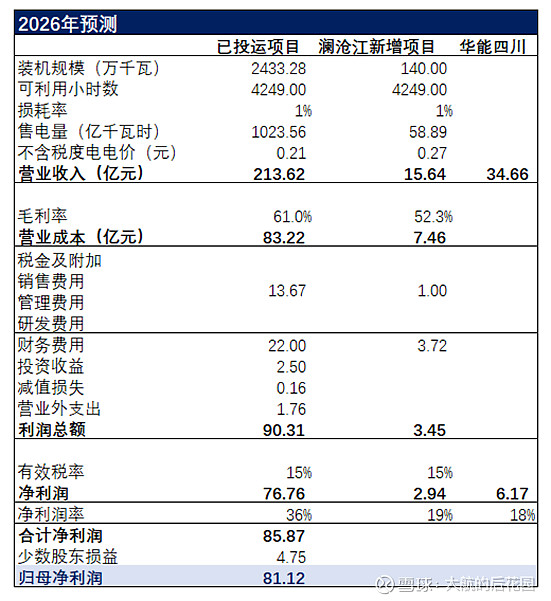

在我对华能水电2026年的业绩进行预测时,我将公司业务拆分为三部分:

1. 公司已投运项目业绩预测

2. 澜沧江干流未来投运项目的业绩预测

3. 华能四川的业绩预测

针对目前已投运项目,装机规模采用的是2023年上半年的装机数据,也就是2433.28万千瓦;发电机组年利用小时数采用2018年至2022年的平均值,也就是4249小时,损耗率设定为1%;不含税度电电价采用2018年至2023年上半年的平均值,也就是0.2087元。

已投运项目的营业成本、财务费用采纳上文的测算结果,相较于2022年会有比较明显的下降。至于税金及附加、费用则按照历史平均水平进行测算。

澜沧江新增项目是托巴水电站,装机规模140万千瓦,可利用小时数和损耗率假设与已投运电站完全相同,电价则按照外送广东保量保价的电价计算,对应的度电收入为0.2655元。税金及附加、三费均按照华能水电历史平均水平进行测算。

对于2023年10月才收购的华能四川,因为我们能获取的数据有限,未来几年就假设华能四川的净利润与装机规模同步增长。2022年,华能四川的归母净利润4.3亿。当硬梁包水电站投产之后,华能四川的装机规模会提升42%,届时净利润预计将同步提升为6.17亿。

由于还看不到华能水电有扩大对外投资的动向,再加上公司现金也比较紧张,所以暂时不考虑投资收益的成长性,而是沿用2022年全年的数据,也就是2.5亿。

随着企业所得税优惠政策的到期,预计有效税率会有所提升,这里就按照15%来进行测算。

至于其他科目,比如减值损失、营业外收支、少数股东损益均按照历史平均水平进行测算……

依照上述流程,华能水电2026年的预计归母净利润为81.1亿(详见下表)。

图 21 华能水电2026年业绩预测

根据Choice提供的业绩预测一致预期,机构对华能水电2025年的预计归母净利润为93亿元,按照他们这种预测,2026年业绩估计会超过100亿。不难看出,我个人的业绩预测显著低于机构的预测值,并且要低15%至20%。

为什么会产生这种差异?原因主要有两方面:电价、风光业务

第一,在本文业绩预测中,基于云南省内电力供需格局以及电解铝产业前景的不确定性,我对电价持有保守预期,认为未来几年的平均电价与过去几年平均值基本相同。而很多机构在报告中表示,公司售电价格还有进一步上涨的空间。

第二,本预测没有考虑华能水电在风电、光伏领域的业务,主要因为这一块业务占比还比较小。但华能水电已经给这块业务设定了宏伟目标:在澜沧江云南段、西藏段建设“双千万千瓦”清洁能源基地。目前,很多研报都将这一规划考虑在内。但是我个人觉得,风电、光伏无论是年利用小时数还是发电稳定性都远弱于水电,所以没有纳入业绩预测中。

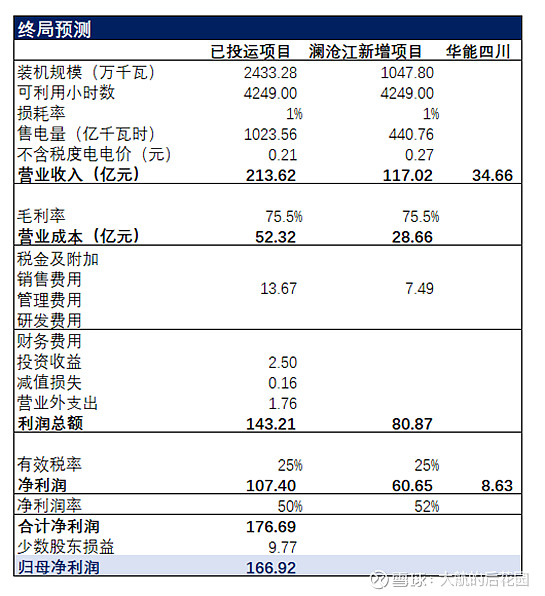

二、终局展望与估值

考虑终局利润,并不是为了预测,更不是为了“画饼”,而是大致估算长期可持续增长率,帮助我们给公司估值。

在不考虑风电、光伏、对外投资的情况下,华能水电的终局利润为多少?

我们之前已经提到多次,水电企业长期增长空间主要来自于两块,一块是折旧的减少,另一块是财务费用的减少。在这里,我采用与长江电力相同的测算方法,终局环境下,折旧金额相对于2022年减少75%,财务费用归零。

除此之外,测算过程中有几个要点:

第一,假设澜沧江干流项目全部得到开发,对应的装机规模会比当前扩大1000万千瓦。

第二,有效税率从15%回升至25%,因为将时间拉长后,西部大开发的优惠企业所得税率可能会取消。

第三,少数股东损益与净利润同步增长,因为其他非全资控股水电站的业绩也会随着折旧减少而增加。

最终测算结果如下,不考虑风光等新能源业务,华能水电终局归母净利润为166.9亿元。

图 22 华能水电终局利润测算

在此基础上,如果“双千万千瓦”的战略顺利实施,2000万千瓦的风电、光伏装机能带来多少利润?我觉得可以大概参考一下三峡能源的数据。2022年,三峡能源装机规模2652.14万千瓦,归母净利润71.55亿。照这个归母净利润率推算,2000万千瓦的装机能够带来54亿左右的归母净利润。

将水电、风电、光伏都纳入考虑范围后,华能水电终局利润约为220亿元。以2026年为基准,假设50年后达到这一终局,隐含的长期复合增长率约为2%,所以华能水电的长期复合增长率低于目前的无风险收益率……

之前在长江电力的文章中已经讲过,对于这种复合增长率低于无风险收益率的公司,需要在25倍估值的基础上给予一些折价,我一般取值20倍。

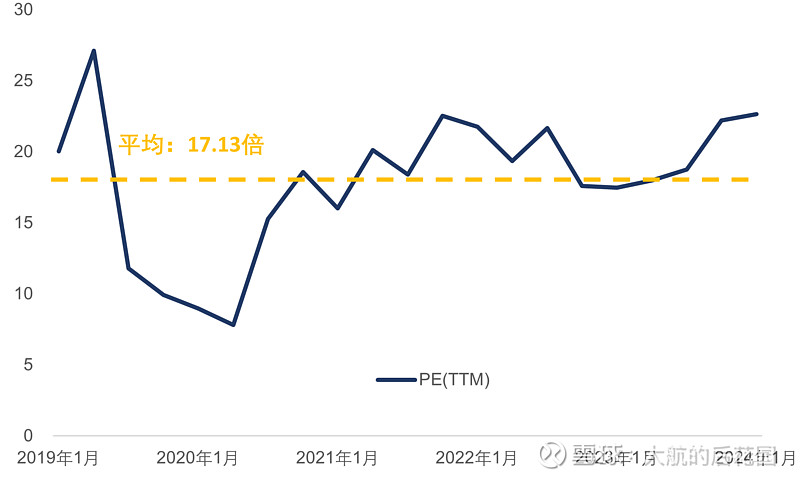

从市场实际交易情况看,2019年初到2023年底的4年间,华能水电的平均市盈率为17.13倍。结合我个人评估和市场长期平均估值,我愿意给予华能水电18倍市盈率,这个估值水平比长江电力低10%左右。

图 23 华能水电滚动市盈率(2019-2024年)

按照2026年84.7亿元的归母净利润以及18倍估值,华能水电2026年的预期市值为1524.6亿元。略低于2024年1月9日的1552亿元估值。基于已有的信息,我认为华能水电目前的价格已经高估,暂时不纳入投资范围,保持跟踪。

三、写在最后

经过两万多字的详细梳理,本文已得出结论,在经历过2023年的单边上涨后,华能水电已经高估,当前介入华能水电的投资收益率并不好。

我做出“高估”这个判断,很大程度上是因为对电价的谨慎。近年来,华能水电凭借市场化电价受益,利润弹性强于长江电力。但是,华能水电也承担着更多电价波动的风险。在当今市场投资者追逐高股息的背景下,或多或少都会对水电股更加乐观;这时,理性投资者更应当尽量保持中立、冷静。

其实,如果投资者对电价上升趋势有把握,对电力供需格局有更加深刻的洞见,华能水电仍然是一个不错的投资标的。如果电价在未来真的一路上涨,那我的结论就是错误的,也会失去华能水电的投资机遇。不过,以我现在的认知,若真出现这种情况,这个收益本身也不属于我,而是属于更聪明的投资者。