文│何幸林

8月24日,工业和信息化部公开了一批建议提案复文,对多项有关汽车工业建议提案进行了细致回复,其中其“加大新能源乘用车研发投入”及“将持续推动粤港澳大湾区新能源汽车和智能网联汽车关键核心技术攻关”的公开表态尤为市场关注。事实上,不少4S股对新能源车布局均言之凿凿磨拳擦掌,有港股4S店玩家近期更积极透过合作模式快速切入大湾区这条新能源车充电网络赛道。这又会否打开4S行业在新能源车布局上的马太效应?

8月29日晚,世纪联合(01959) $世纪联合控股(01959)$ 公布,公司旗下间接全资附属广东世纪联合新能源科技已与内地充电桩龙头企业特来电全资附属广州特来电新能源有限公司签订代理权协议书,广州特来电授权世纪联合新能源于未来3年内在粤港澳大湾区内,代理充电桩销售、售后运维、自建、共投业务,范围包括但不限于小区物业、物流公司、网约车、公交等政企和社会公共快充电站,双方将共同协作,以提升广州特来电产品于大湾区市场的占有率。

此为世纪联合自今年4月与广州万城万充新能源科技有限公司签订战略合作协议后,该公司另一在新能源车充电网络上的明显布局举动,世纪联合形容,是次合作将令其有更大潜力发展大型的、充电技术含量高以及安全可靠的充电网。而据世纪联合8月27日披露的中报,截至今年8月27日,世纪联合共建成21个充电站合计123个充电位,并已预告公司争取于2021年年底在中山、珠海、佛山、东莞等大湾区城市建成50个充电站,合计500个充电位。虽然未知世纪联合此年底目标中,与特来电合作的规模充电站所占的比重,但世纪联合与此被誉为“新基建产业独角兽TOP100企业”特来电展开合作,在快充赛道上,等同明显有着强援式的技术背书。

特来电,这个名字,对于专注港股的朋友可能较为陌生,不过,在A股市场,尤其是新能源充电领域,已是“神级”一样的存在。据今年6月,中国电动汽车充电基础设施促进联盟编制及发布的《2020-2021年度中国充电基础设施发展报告》,特来电2020年在运营近20.55万个公共充电椿,在公共充电桩领域为名列前茅的运营商,2020年占比高达22.74%,几近占有运营公共充电椿大饼的四分之一。即使以截至今年7月份同一中国充电联盟统计的数据看,特来电依然以近22.35万台公共充电椿,稳占此充电椿市场的领先地位。难怪特来电的母公司特锐德(SZ300001) $特锐德(SZ300001)$ ,截至上周五(27日)收市价计,市值仍高达403.94亿港元。

那么到底充电桩行业是一个怎样的赛道?

充电桩行业与新能源车唇齿相依

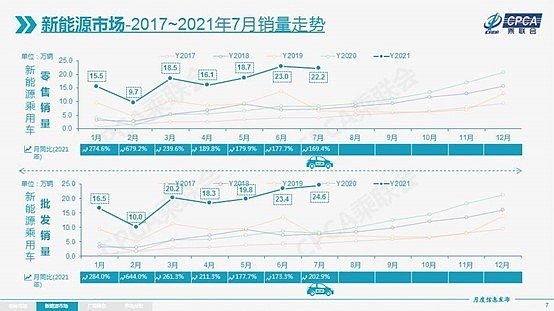

在汽车市场整体销量下滑背景下,新能源汽车却展现逆势增长。乘联会数据显示,今年首7个月累计,国内新能源乘用车批发销量133.9万辆,较去年同期大涨227.4%;同期新能源车零售销量累计达122.9万辆,同比增长210.2%,7月国内新能源乘用车的零售渗透率稳步提升至14.8%,而首7个月计的零售渗透率已经达到了10.9%。这突显了乘联会6月8日上调今年度新能源乘用车销量预测值,即上修全年销量至240万辆(较年初预估的200万辆大增),有先见之明。

而德邦证券近期(8月25日)刊发的策略月报亦引述数据,预测到2025年中国新能源汽车销量有望超过500万辆,年复合增长超过30%;据EV Tank 上月中下旬的预测,到2025年全球新能源汽车销量将达到1800万辆,亦比年初该机构的1640万辆的预测数据上调了10%。可见市场普遍相信新能源车的景气情况能够维持于相当高水平。

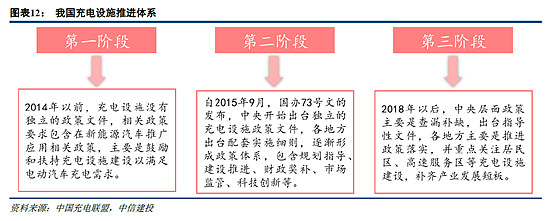

充电桩行业的成长逻辑是下游新能源车销量带动上游充电桩的产销,推动车桩保有量比例维持在合理的范围内。2020年中央提出“新基建”为经济增长提供新动力,而充电桩位列“新基建”七大领域之中。在新基建模式下,充电桩建设不仅是要补齐新能源车发展中的短板,更重要的是,充电桩还是使信息、数据、能源实现互联互通的平台和载体,推进出行领域乃至整个社会实现数字化转型。

料2025 年充电桩市场具6倍增长空间

中信建投证券上周一(23日)的行业深度报告认为,由于当下新能源汽车渗透率提升速度超预期,未来充电桩规模也将加速提升。该行预计到2025年新能源汽车保有量有望达到3,200万水平,车桩比分别按3/2.5测算,到2025年充电桩市场空间约为1,000至1,300万台水平,较目前规模有5至6倍增长空间,5年CAGR为45%。

此深度研报更指出,顶层政策细化,如针对不同场景细化充电基础设施的发展要求,并鼓励向V2G(Vehicle-to-Grid,即俗称“车辆到电网”技术)、智能有序充电、大功率快充转型,加强保障型、大功率、车网互动型充换电设施补贴,补贴向优质场站倾斜。由此可见,前述的世纪联合进一步选择与特来电合作,对其打造优质智能高效场站的意图及优势,亦十分明显。

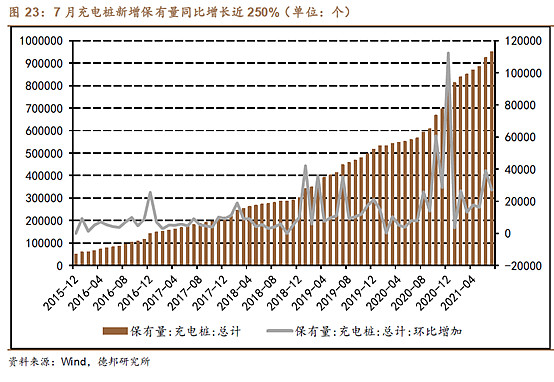

德邦证券上述的策略月报亦认为,受益于新能源汽车销量增长,充电桩亦迎来快速发展期。7月充电桩保有量新增2.7万个,环比出现30.5%回落,但同比仍有近250%涨幅。若按照车桩比1:1的建设目标,中国充电桩建设仍存在较大缺口,后续在政策的催化下,充电桩有望加速发展。

中信建投证券认为,充电桩行业在十四五期间将加速发展,赛道估值有望提升,建议关注中游运营商龙头特锐德,以及包括许继电气(SZ000400) $许继电气(SZ000400)$ 在内的上游设备商。虽然充电桩运营行业是重资产、投资回报周期长的赛道,不过,该行亦强调,随着高压快充技术推广、下游车端销量超预期以及服务费管控逐步放开,行业盈利拐点有望提速。中信建投证券更认为,从行业龙头看,特来电亏幅逐年收窄,已近盈亏平衡点,盈利在望。

据博财经翻查其他4S店港股,包括美东汽车(01268)、永达汽车(03669)、中升控股(00881)、正通汽车(01728)在内的公开信息,暂时无一家明确表明其有意进入新能源车充电网建设、或正在建设新能源车充电网,甚至仅提供支援新能源车相关充电服务范畴。

所以到底世纪联合今次与特来电合作进一步切入新能源充电网络市场,尤其是快充赛道上的布局,是一招特立独行的险着,亦或是能令世纪联合脱颖而出,进一步深化其大湾区市占率的妙着,留待时间作证明。