中巴价值投资研*社 #一起来死磕银行#

【卷首语】银行的低估与风险,犹如双刃剑,让“银粉”与“银黑”的战争永不停歇。外行看热闹,内行却往往禁锢在狭隘与偏见中。中巴闭关研究多时,希望通过不偏不倚,科学、理性、专业地分析,以 #一起来死磕银行# 系列,一网打尽所有银行问题,帮大家快速建立银行能力圈。

很多人不喜欢银行股,除了坏账风险外,还来自于众多财务指标和它们之间错综复杂的关系造成的“复杂感”。要理清这些概念和关系确实需要花费功夫,但又是弄懂银行必须要做的功课。尤其是对一些重要概念的理解,往往在很大程度上关系到对银行的判断,进而影响投资的成败。

今天,中巴来讲讲银行指标里三个非常重要的指标:不良贷款余额、贷款减值准备、贷款减值损失,尤其是三者之间的关系。

PS:本文以招行为例,所采用的图表、图片及研究分析方法,均来自中巴护城河模型。

什么是不良贷款、贷款减值准备和贷款减值损失

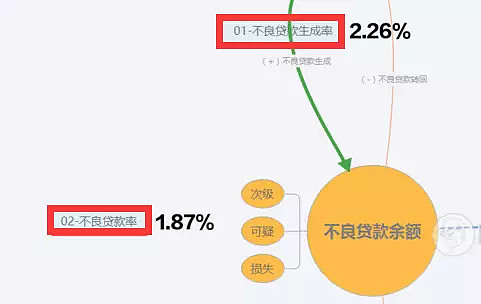

众所周知,银行的一项重要业务就是放贷。贷款放出去以后,并不都能按时、足额地收回,会存在一定程度的坏账风险。为了更好地评判贷款的质量,银行将放出去的贷款分为五级,即正常类、关注类、次级类、可疑类、损失类,其中次级类、可疑类、损失类都归为不良贷款。不良贷款余额是一个存量的概念,对应的,不良贷款率(不良贷款余额/贷款余额)也是一个存量的概念。为了体现当年新增不良贷款的情况,中巴独创性地引入了不良贷款生成率的概念。

我们以招行为例。

从上面两图可知,招行2016年的不良贷款率为1.87%,比2015年有所增长,而2016年的不良贷款生成率为2.26%。

银行需要对所有承担风险和损失的资产从利润中计提减值准备金,其中针对“贷款和垫款”所做的减值准备金叫做贷款减值准备。贷款减值准备是资产负债表中的科目,是减值准备金的主要构成部分。

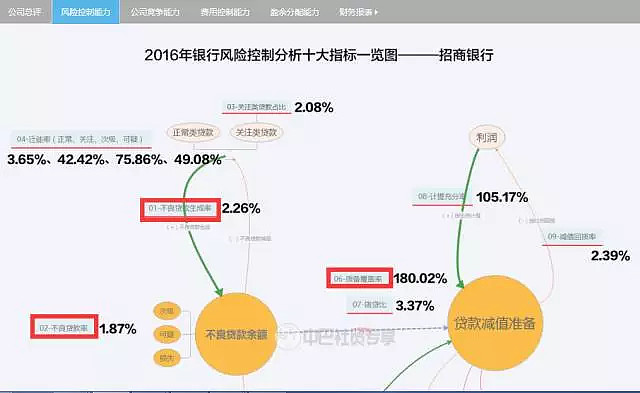

由上图,招行2016年的贷款减值准备为1100.32亿元,比2016年有所增长。

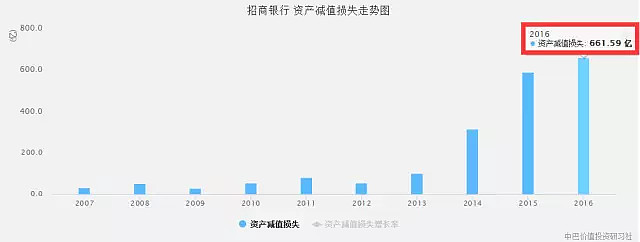

资产减值损失是利润表中的科目,是增量的概念。

招行2016年的资产减值损失情况如下图。

三者之间的关系

弄懂了三者的定义,就不难读懂依据中巴护城河模型制作出的上图,并理解三者之间的关系。

首先,贷款减值准备与资产减值损失都是从不良贷款余额衍生而来的,不良贷款余额是因,贷款减值准备和资产减值损失是果。

其次,贷款减值准备与不良贷款余额都是存量的概念,两者之比为拨备覆盖率。2012年出台的政策为这一指标划定了150%的“红线”。也就是说,原则上,贷款减值准备与不良贷款余额之比应大于等于150%。以招行2016年为例,拨备覆盖率为180.02%,说明其拨备覆盖率优于监管标准。而对于具体的各个类型的贷款,央行也给出了具体的计提指引标准:正常类贷款为1%,关注类贷款为2%,次级类贷款为25%,可疑类贷款为50%,损失类贷款为100%。实践中,各家银行会在此基础上结合自身实际情况,调节计提比例。

第三,贷款减值准备与资产减值损失的关系为:(资产负债表的)“本年计提贷款减值准备” - “本年回拨(有的报表叫转回)贷款减值准备” =(利润表的)“贷款和垫款损失”(注:因为资产减值损失中98%以上的都是贷款和垫款损失),而之所以会有“本年回拨(有的报表叫转回)贷款减值准备”是因为在不良贷款余额里,会出现不良贷款向正常类贷款转换的情况,导致贷款减值准备也应当相应地减少一部分,返回到利润表中。

-------

无价值,不投资;信价投,聚中巴!

有兴趣参加中巴银行能力圈更深入银行讨论的小伙伴,请添加WX号:Koala_131226,并备注“银行圈”。