#个股分析系列# 中巴价值投资研*社

一、公司基本情况

浙江伟星新型建材股份有限公司前身为临海建材,成立于1999年10月,2007年12月整体变更设立股份有限公司,并于2010年上市。主要从事高质量、高附加值新型塑料管道的研发、制造和销售。主要产品分为三大系列:一是 PPR 系列管材管件,用于建筑内冷热给水;二是 PE 系列管材管件,主要应用于市政供水、 采暖、燃气等领域;三是 HDPE 双壁波纹管,主要用于市政排水排污。

二、摘要信息

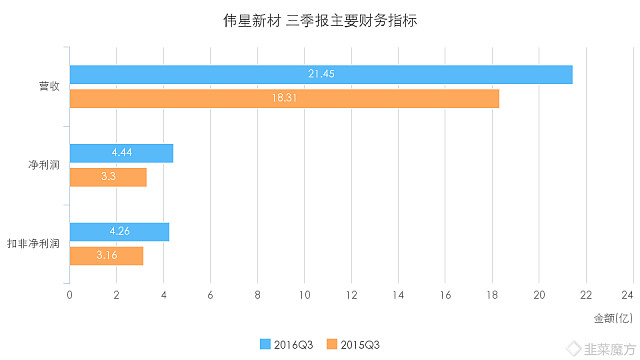

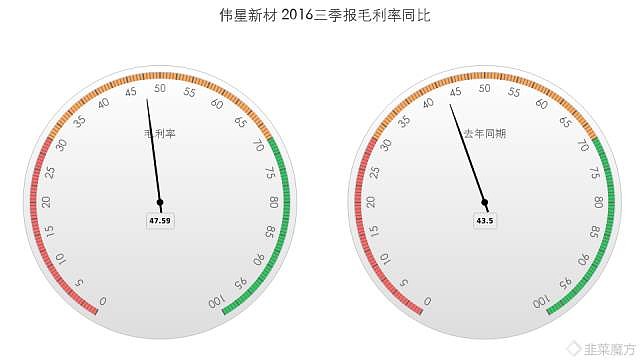

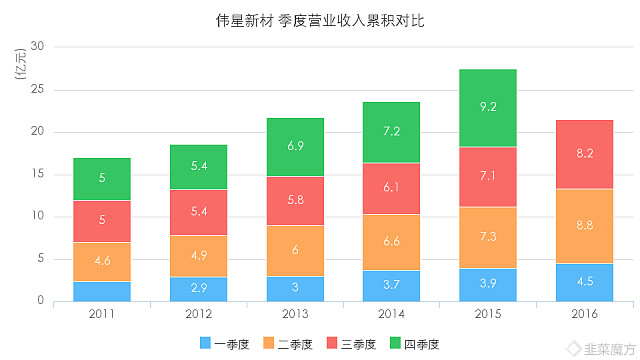

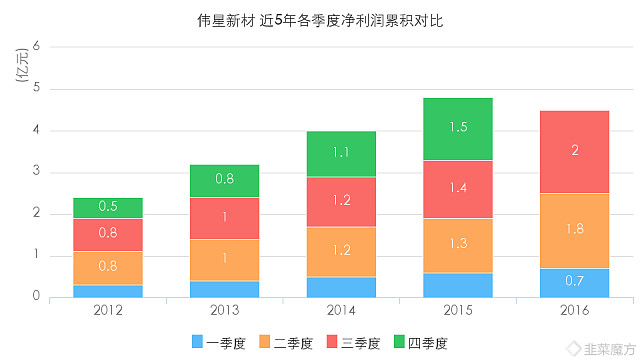

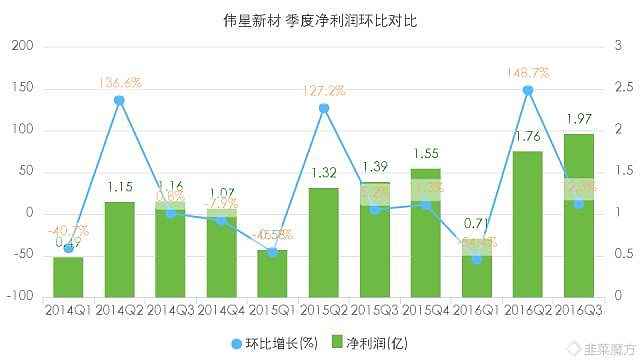

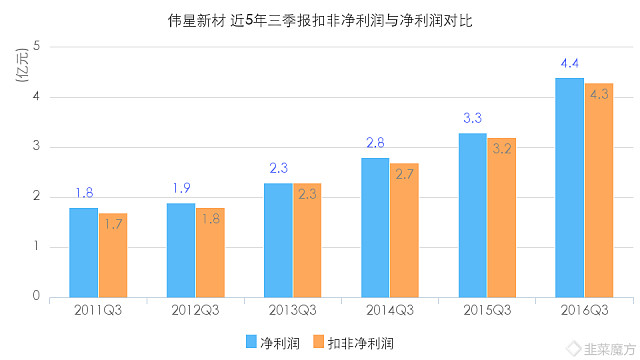

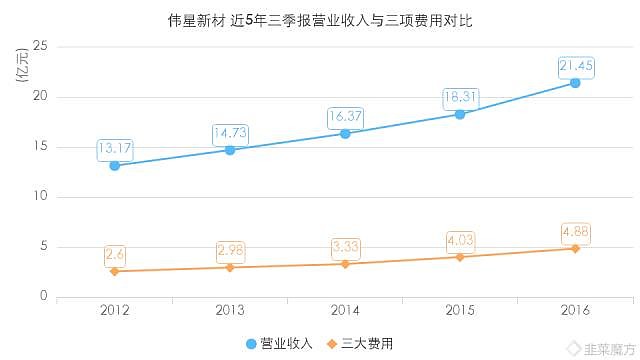

2016年前三季度共实现营业收入21.45亿,同比增长17.2%;实现净利润4.44亿,同比增34.7%。期间费用合计4.88亿,同比增长21.1%;毛利率为47.59%,去年同期为43.5%,利润率为23.68%,去年同期20.75%。加权平均净资产收益率17.69%,去年同期14.88%;每股收益0.58元,同比增加1.8%。

三、财务分析

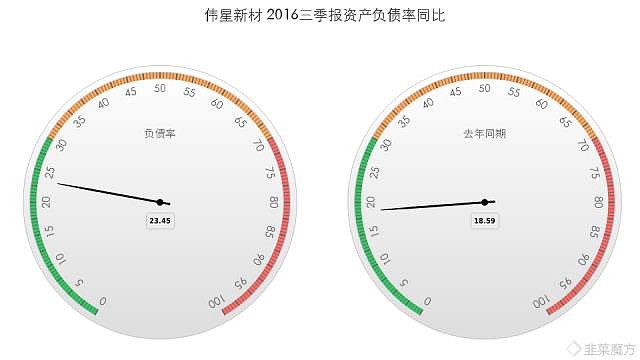

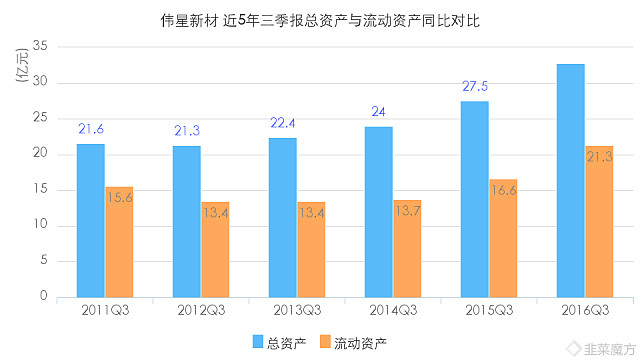

伟星近5年毛利率在35%〜50%的区间内波动,近5年加权平均ROE是逐年提高的,从2012年是14%到2015年的21%。我们先来看资产负债的总体情况,近5年资产负债率保持在20%左右的低水平,2016年三季报的资产负债率是23.45%,来看看具体的负债结构。

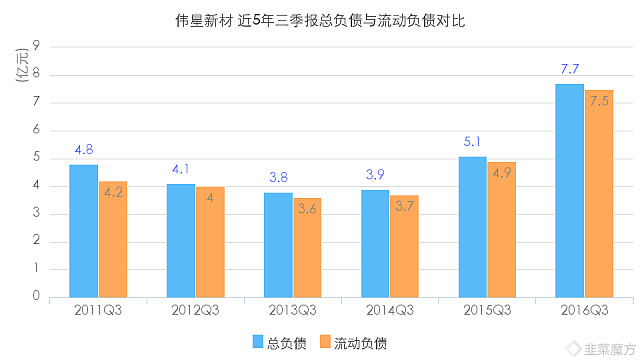

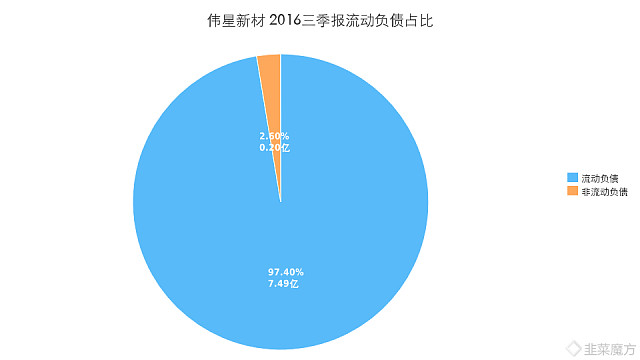

2016年前三季度公司总负债7.7亿,其中97.4%是流动负债7.5亿,流动负债中,应付账款1.74亿,占到23.3%,预收款项2.73亿,占36.5%;非流动负债中,全部为长期递延收益。公司无长期借款,短期借款。

来看看具体的资产结构

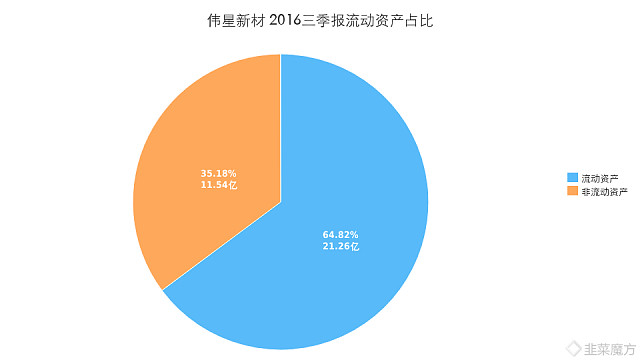

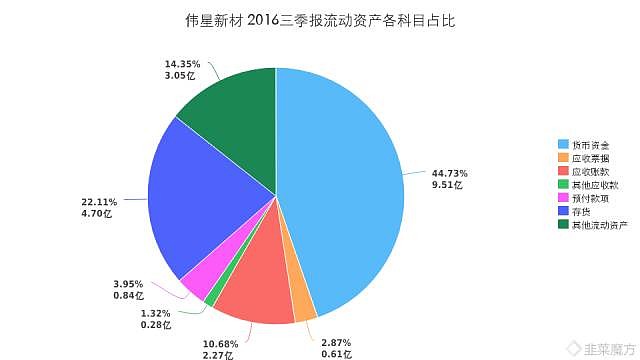

2016年前三季度公司总资产32.8亿,其中流动资产21.3亿,占到64.8%,其中货币资金余额为9.5亿,占44.7%,应收账款2.27亿,占10.7%;存货4.7亿,占22.1%,少量应收票据和预付款,合计0.9亿。非流动负债中,固定资产6.69亿,占58.9%,在建工程1.4亿,占12.06%,无形资产2.76亿,占23.9%。

从上可以看出公司财务结构清晰简单,财务非常稳健。

接下来具体看看营收、费用和现金流的情况

2016年前三季度共实现营业收入21.45亿,同比增长17.2%,营业利润5.08亿,同比增长33.7%,归属上市公司股东的净利润 4.44 亿元,同比增长34.7%,主要系本期营业收入增长,同时原材料采购价格较上年同期有所下降,毛利率上升所致。

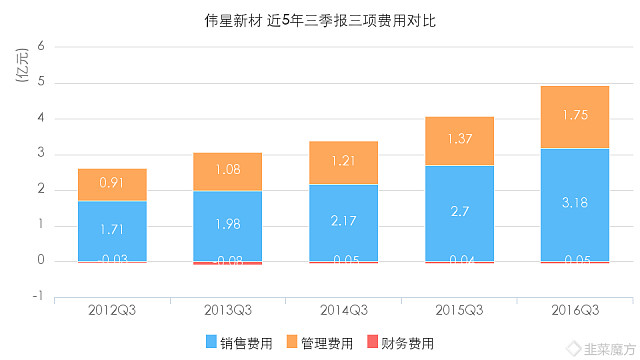

费用方面

2016年前三季度期间费用合计4.88亿,同比增长21.1%,其中销售费用为3.18亿元,同比增加17.78%,管理费1.75亿元,同比增加27.7%,利息收入增加,财务费用为负0.05亿。

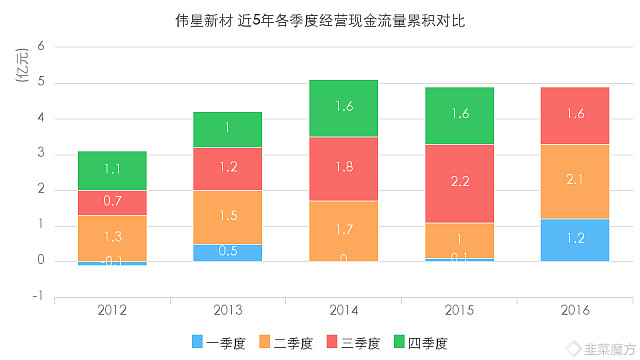

现金流情况

2016年前三季度销售收到现金25.9亿元,同比上升21.6%,购买商品支付现金12.7亿元,同比增加9.5%,经营现金流量净额为4.94亿,同比增加46.5%,主要系本期销售增长,货款回笼较好,同时原材料付款较上年同期减少所致。

四、公司分析

伟星新材目前跻身华东管道领先企业,伟星的PPR管道凭借其优异的性能成为国内建筑内给水管道的最主要供应商之一。

公司专业从事各类中高档新型塑料管道的制造与销售,主要产品分为三大系列:一是 PPR 系列管材管件,用于建筑内冷热给水;占主要收入来源56.05%;二是 PE 系列管材管件,主要应用于市政供水、 采暖、燃气等领域;占主要收入来源的28.61%;三是 HDPE 双壁波纹管,主要用于市政排水排污。

竞争优势分析

公司所处行业竞争激烈,在国内塑料管道企业大概有3000家,公司PPR、PE产品定位高端路线,产品品质优异;价格较高。目前在华东,东北,华北等地区已形成强势品牌效应。公司PPR及自主开发的F-PPR、PPR/AI系列衍生高端产品在行业内市场占有率居于前列。公司PE管在地源热泵,同成/虹吸排水地板采暖已具有较高的知名度和市场占有率。公司PPR产品曾经过严格竞标成功应用于鸟巢、水 立方、奥运森林公园、奥运村运动员宿舍等奥运重点工程。公司是国内少数几家 可以生产直径到 1200mm HDPE 大口径双壁波纹管的企业,直径在 500-1200mm 范围的 HDPE 双壁波纹管在华东地区具有较高的市场占有率。

产品未来前景分析

由于塑料管道与传统的铸铁管、镀锌钢管、水泥管道相比,具有节能节材、环保、轻质高强、耐腐蚀、施工和维修简便、使用寿命长等优点,符合国家的可持续发展战略,由于塑料管道的替代品价格较高,而且塑料管道的耗能比金属管道更低,成本消耗更少,目前来看没有被其它产品替代的风险。

未来塑料管道仍有较好的市场机会,海绵城市建设、城市地下管线建设、 棚户区改造、水利系统工程建设、水污染防治行动计划等政府工作部署会有效促进塑料管道 的推广应用。因此,今后一段时间内,市政建设用排水、给水、供热、雨水回收利用、中水循环等管道可能是塑料管道的主要应用领域。

可能对未来利润造成影响的主要因素:

1.原材料价格的大幅波动。公司生产所需的主要原材料为 PPR、PE(包括 PE-RT)和 PB 等专用树脂和 铜嵌件等。其中 PE-RT、PB 目前为少数几家国外公司垄断生产,需从国外进口, 但供应来源相对稳定;其余原材料大部分实现了国产化,供应比较充足。2007 年至 2009 年,上述原材料成本合计占公司主营业务成本的比例分别为 84.58%、 80.22%和76.70%。

上述主要原材料采购价格波动是影响公司盈利水平的重要因素之一。因专用树脂属于石油化工行业下游产品,其价格受国际原油市场价格的影响 较大。因此公司对上游行业议价能力较低;如果原材料价格上涨,公司的毛利率,净利润率都会下降。

在这方面公司已在招股说明书中提到公司可以通过提价,改进工艺,和加强管理等方式积极化解。但是虽然公司有一定的产品定价权;但是原材料价格波动仍然会对公司利润造成很大的影响。

2. 经济增速下滑和房地产调控或房地产行业不景气导致公司部分产品销量下降或新市场开拓不利的风险。中国的房地产行业最鼎盛时期已经过去,未来房地产需求量若逐渐下降,公司的部分产品销量也会下降。

3. 存货减值损失风险。由于原材料存在价格波动风险,如果原材料价格下跌,或者公司产品滞销,公司将面临计提大量存货减值损失的风险。

最后简单小结下,产品定位高端化,采用扁平化的销售模式和零售相结合,具有较强的市场控制能力和营销能力,财务非常稳健。目前估值基本属合理区间,可以保持关注,有时候非常不起眼的行业,会有很可观的利润。

ps:感谢韭菜魔方app提供所有图表。

@今日话题 @闲来一坐s话投资 @杰尽所能 @宁静致远-不执著 @七十二家大院 @寻光觅影

$上证指数(SH000001)$ $伟星股份(SZ002003)$