#一起来死磕银行#第2季

第1季汇总帖:网页链接

-----------------------------------

中巴很早就提出过一个观点:ROE指标在分析和判断一家公司是否值得投资时是“选股神器”一般的存在,对于银行股,情况有些特殊。

银行这门生意逻辑特别简单,1%的总资产回报率,15倍杠杆,就可以做到15%净资产收益率,1.5%的总资产回报率,10倍杠杆,也可以做到15%的净资产收益率。

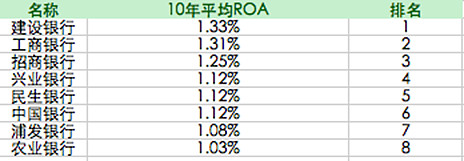

因为银行是一个高杠杆的行业,是靠以负债为主的总资产赚钱的,高财务杠杆下的ROE都会产生失真。而银行的净资产多少,在接近20倍的杠杆作用下,对银行的盈利贡献是微不足道的,净资产多少只是为了满足资本充足率,减少破产风险而已。因此中巴认为,衡量银行业的资产盈利能力需要重点关注总资产收益率ROA。

A、B银行,杠杆率相同,总资产收益率不同,净资产收益率就不同。银行是高杠杆经营,因此,资产收益能力和风险控制,决定了银行的净资产收益率。拉高净资产收益率的方向两个:第一、提高杠杆率、压缩总资产收益率;第二、提高总资产收益率、压缩杠杆率

根据中巴护城河模型,我们对主要银行10年平均扣非加权ROE及其波动率,以及10年平均ROA及其波动率做了排名。

--------------

无价值,不投资!还可登录中巴圈官网查看精品课!