今年以来,价值风格大幅跑赢成长风格,国证价值指数跑赢国证成长指数超过11%。国证成长/国证价值指数的比值已经回到了过去10年10%分位附近,处于历史低位。不少人认为,价值风格超涨了,出泡沫了,需要向成长风格切换了。这种观点也是无可厚非的。

到了这个位置,我不再看空成长风格。我持仓一些经验丰富的基金经理(例如过钧、王海峰)过早向成长风格切换,我表示理解。但是,我本人并不打算从价值向成长切换,原因有三个方面:

1、估值方面

目前国证成长/国证价值的相对估值(PB)仅仅回到了过去10年的50%分位附近。可见,近10年来,价值风格个股的净资产增厚速度超过成长风格个股,并不存在相对高估,金融、地产板块更是低估得令人发指。

2、资金方面

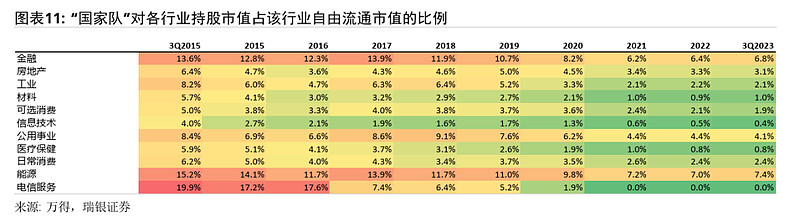

现阶段,基金和外资是市场的主要减量资金,偏向成长风格居多,持仓以科技、消费、医药等新兴产业为主;少数长期看好地产链的私募基金,由于受制于清盘线,近期也不得不割肉离场。而国家队和险资是市场的主要增量资金,偏向价值风格居多,持仓以金融地产、能源、公用事业等传统行业为主。资金博弈有利于价值风格继续走强。

3、上市公司业绩方面

去年以来,国资委开始考核央企“一利五率”,今年研究将市值管理纳入央企负责人业绩考核,央企上市公司有提升业绩的意愿(注意:是“央企”,而不是“国企”);央企集中在传统行业,近年来资本开支不足,产能过剩风险较低,只要政策鼓励,金融、能源、公用事业的央企有通过涨价提升业绩的能力。在市场下跌时,央企可以成为A股的定海神针,在市场上涨时,央企则可能成为价值风格上涨的排头兵和先锋队,而不是所谓的“价值搭台、成长唱戏”。

近期,价值风格虽然存在一定超涨,短期可能震荡整固,但我仍保持相对看好价值风格。最后,除了鲍无可、张翼飞、姜诚、黄海等名将之外,分享几个规模不大,但业绩突出的价值风格基金经理,包括:张志梅、庄腾飞、王宁、刘榕俊、提云涛、吉翔……目前我未持有上述基金经理的产品,未来不排除择机买入。