2020年投资总结:网页链接

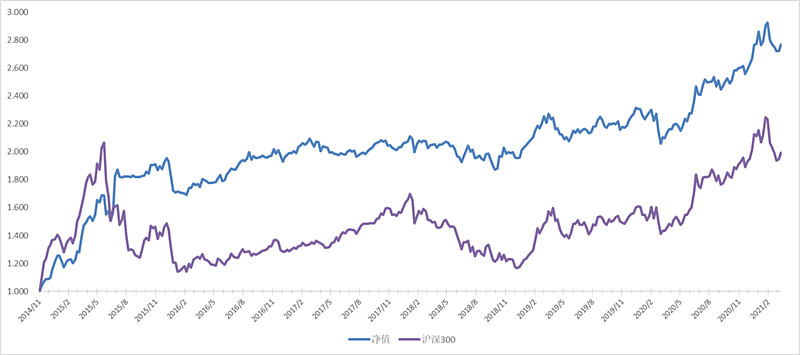

2021年第一季度收益率3.63%(以人民币计算,未计算未到账股息),同期沪深300指数-0.95%,恒生指数6.27%。

一、第一季度操作总结

2020年投资总结我写到:年初的“中国崩溃”逐渐消失不见,年底“大国崛起”的口号再度出现,“十年内超美”成了普遍共识。

不幸的是,“大国崛起”往往是卖出股票的良机,这个规律再一次应验。市场下跌时,分析师们总能找到下跌的理由——什么美国国债收益率超过标普500股息率,什么现金流折现模型受贴现率影响——其实美国国债收益率早在2020年8月就见底回升,为什么A股市场继续走牛了半年呢,为什么基金经理在春节前频上热搜呢?抱团瓦解,归根结底还是因为估值过高,年轻韭菜过于踊跃,机构吃相过于难看,监管和舆论纷纷转向。2月24日易方达中小盘暂停申购,成为了抱团瓦解的助推器。

延续2020年投资总结中的思路,1至3月上旬我一直在加仓债券基金,春节后市场风云突变,3月9日甚至出现恐慌,我少量加仓了跌幅较大的兴全合宜,3月中旬卖出了英皇娱乐酒店。

二、第一季度末持仓

1、股基:56.56%

景顺长城沪港深精选股票 20.99%

中欧时代先锋股票A 11.16%

兴全趋势投资混合(LOF) 11.16%

兴全合宜 9.09%

兴全合润混合 4.17%

2、港股:10.67%

H股ETF 0.91%

中广核电力 1.32%

华电国际电力股份 1.30%

安徽皖通高速公路 1.30%

复星国际 1.08%

北京控股 1.02%

上海医药 0.91%

恒生中国企业 0.89%

民生银行 0.73%

中国铁建 0.61%

中国交通建设 0.60%

3、债基:26.28%

博时信用债券A/B 9.42%

中欧可转债债券A 7.42%

易方达稳健收益债券B 9.44%

4、现金:6.49%

港币 1.44%

美元 0.00%

货基 5.05%

三、第二季度展望

1、固收类

随着疫苗的推广,美国的经济复苏势头明显,中美利差显著收窄;从国内的PMI和社融数据看,目前经济仍处于复苏到过热象限,央行货币政策委员会一季度例会删除了“不急转弯”的表述,意味着货币政策将继续回归常态化;楼市火爆,螺纹钢等黑色系商品迭创新高。目前的国债收益率仅仅回到了疫情前的均值水平,而趋势仍不利于债券市场,建仓债券基金应当是一个谨慎、缓慢和逐步的过程。

2、权益类

从股权风险溢价看,目前处于低位,债市估值显著低于股市,但这更多是受去年疫情对上市公司盈利带来扰动的影响。目前权益市场的泡沫仍集中在白酒医药新能源等“好赛道”,而银行、保险、地产等传统价值股依然低估,且盈利状况大概率好转,这种情况下,发生全面熊市的概率很低,考虑减仓为时尚早。梳理一下目前我持有的股票型和混合型基金,董承非、鲍无可持有价值股为主,周应波、谢治宇风格更均衡,弹性也更大,但在2017年的二八蓝筹行情中表现突出,能适应各种市场风格。上述基金的持仓中没有白酒酱油,这是基金经理的态度,也是我能淡定面对抱团瓦解的原因。

四、2021年第二季度计划

逐步加仓固收类基金。