应用杜邦分析法和资产负债表理解英威腾成长潜力

一家公司的成长与产业前景息息相关,整个行业成长性高一般来说都会带动单独公司增长,但是有些公司内部问题多多,即便在行业风口也难以起飞。这就是巴菲特所崇尚的重点研究资产负债表和净资产收益率ROE,只有把内因—--家底摸清楚才能知道风口它能不能起飞,飞多远;寒冬来临是否活得下去。

2021年以来英威腾营收告别多年的停滞不前,以每年30%+递增,2023上半年虽然增速大幅下滑到24%但是也非常不错,有一点我们要注意:相比较2022年同期营收增长率下滑26.18%,这个幅度比较大应该引起警觉:尽快从内部查看是否能够支撑长期的高速增长还是回到过去的平庸。

首先来看2021年----2023年营收增长的主要因素,看它内部因素对销售的影响。

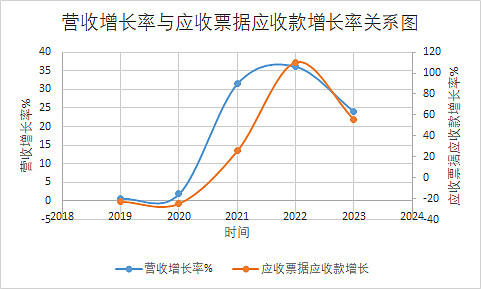

这里因为采用2023半年报的数据,而其他年份却采用年报数据所以2022—2023年图形显得向下斜率特别大,但是并不能影响对2019—2022年的研究,图中可以清楚地发现英威腾的营收增长率与应收票据及应收款的增长率高度相关,换句话说并没有出现爆款产品导致公司供不应求,以后公司的营收增长依然依赖于市场需求。图中还显示应收账款增长率的斜率大于营收增长率,也就是说同时期公司放宽回款要求也是助推销售增长的另一个主要因素,那么今后销售能否持续增长在内部取决于资金是否充足——除非公司取得突破性技术进步或者商业模式改头换面。

既然这样我们就从资产负债表了解英威腾

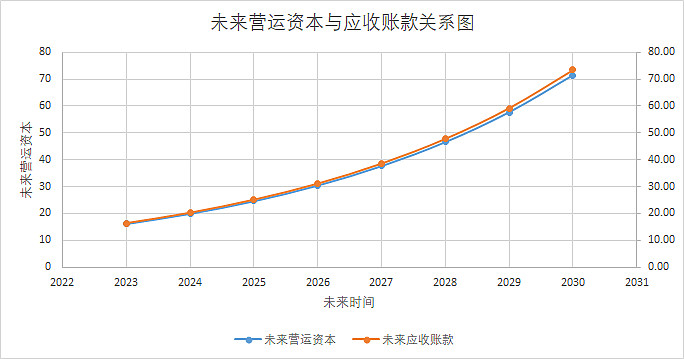

以下这个图是对未来数年营运资本和应收票据及应收账款(图中以应收账款代替两者之和),该推测做了如下假设

不考虑固定资产投资只讨论营运资本。

营收增长率假设为24%。

应收款周转率近年有提高,这是因为行业热度依然高,如果以后热度降低或者其他不利因素,采用了10年平均值3.12.

经营活动净现金/营收采用2022年终数据:尽管未来热度可能会降低,但是公司近年来控制费用卓有成效,连续三年净利润率提高,两者对冲仍用2022年数据。

图中不难看出大约2—3年内公司营运资本耗尽,解决这一尴尬无外乎几个手段:贷款或者增资扩股、销售更多高毛利商品以及加大回款力度。只要能够打开市场其实贷款也是不错的选择。

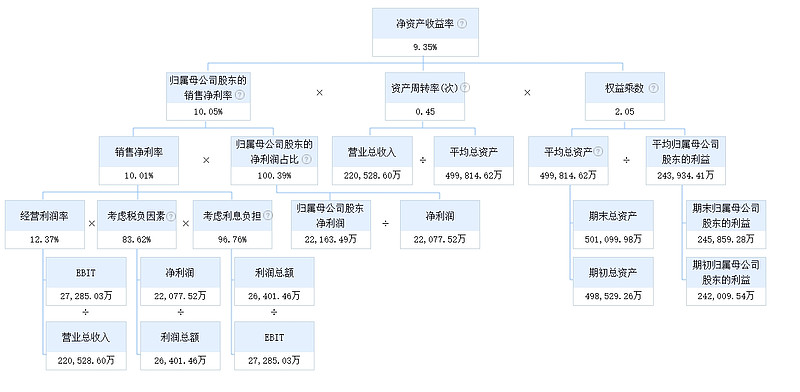

用杜邦分析法的净资产收益率ROE测算,理论上讲不分红,不贷款或者增资扩股营收增长率最大不会超过ROE,考虑到资产负债率不到55%,ROA也达到6.6%,提高杠杆率对公司盈利能力是有正向作用的。

下面说说杜邦分析法,下图为2023年的ROE解析

一个企业好不好从财务角度主要看三个维度,1、资产质量如何,2、赚钱能力怎样,3、成长性高还是低。ROE代表了企业的赚钱能力,杜邦分析法把ROE分成三个项目净利润率、资产周转率和杠杆率也就是权益乘数,计算公式如下

净资产收益率=销售净利润率*资产周转率*权益乘数

销售净利润率与资产周转率相互矛盾,想要提高净利润率资产周转率必然下降,想要多销就得薄利;当营运资本覆盖不了营运各项支出只能提高杠杆率,要么拖上下游的款,要么贷款或者追加投资。

英威腾产品三条主线:自动化产品和其他友商毛利率多年走下坡路;新能源产品随着渗透率提升毛利率肯定也好不到哪里去;网络能源毛利率倒是一直走高。用一句话总结要想提升赚钱能力,英威腾就得在自动化产品和新能源系列产品走薄利多销,稳定当前毛利率加快资产周转的路子。从目前公司报表看首先降费用。

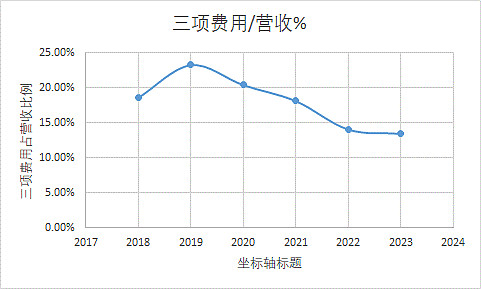

图中看出三项费用占营收的占比2019年达峰,随后几年快速下滑,进入2023年似乎降不动了,这也正常,毕竟都有限度,看来降费用的潜力已经挖掘得差不多了,下一步就看如何提升销售效率、加强回款,通过加快资产周转率来提高英威腾的赚钱能力。

展望未来,尽管新能源渗透率已经比较高,但是如果巴以冲突得不到很好控制,甚至更多产油国卷入其中,那么油价高企可能推升新能源的需求,没准股价又来一波。$英威腾(SZ002334)$ $中科软(SH603927)$ #