量化投资,是近几年兴起得很快的投资方法大类。它的定义、成长历程、战绩,不用我多说,百度随便就能查到。但是我们大部份人作为小散,出于自身的投资目的和追求,你有没有静下来切切实实地想一想,我们到底追求的是什么?即什么要素是你最看重的。是超越HS300的总体收益?年化收益?回辙少?波动平稳?……

当然,这些都是我们想要的。但我们同时要明白一个“快即慢,慢即快“的道理。如何理解这六个字呢,其实关键在于“保存战果”和“适时离场”。(还有一点是争议比较大的“远离妖股”)。保存战果有很多种方法,可以是大类资产的不断重新平衡,可以是单纯的股债平衡,更局部一些来说,可以是股票与股票之间的平衡。前两种平衡,不是本文的重点,蛋卷就有相关的产品。第三点,通过量化就可以达成。简单来说,两个同样价值的股票,各持有50%,十天后,其中一个涨了10%,另一个维持不涨不跌,如果你将其平衡一下,重新调整为各50%的仓位,其实就相当于把战果保存了下来,投放于相对滞涨且价值基本相当的股票里,长此以往,以企全局性地跑赢大盘,获得超额收益(阿尔法狗能战胜李世石,也是因为全局性更好吧,我想)。适时离场,这点恐怕更多人有深切体会,牛市谁都赚过钱,可最后往往留不住,怎样才能监测出市场重新回到适合入场的时机呢,这是一个“择时”的问题。如果能解决这两点,相信很多人能长期地稳稳战胜市场。对于“远离妖股”,我是十分认同的,一旦碰上妖,我们的肾上腺素水平不足以让我们冷静地分析与操作,历史也证明,任何一只妖,放在十年的角度里,远远跑输一匹白马。凭什么是我们吃了妖,而不是妖吃了我们呢?

以下用一个我在果仁网专门为打新而设计的策略为例子,展示一下如何稳稳地实现你的幸福。当然,此策略比较适合量化入门者,没有过多的花哨与炫技。特别适合工作比较繁忙,没时间盯盘,甚至没准确的时间用来追踪策略的人。当然,你必须记得打新,或者可以委托平安证券的自助打新功能。

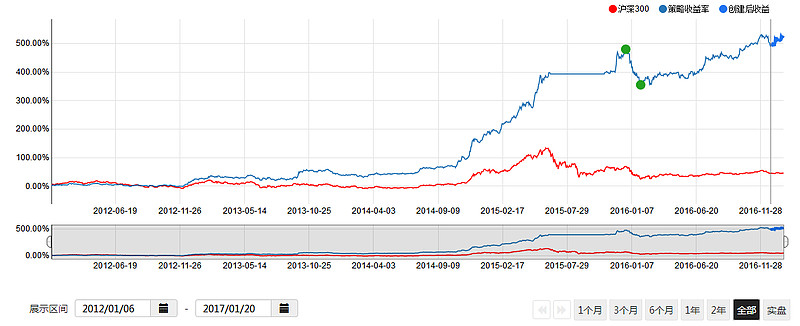

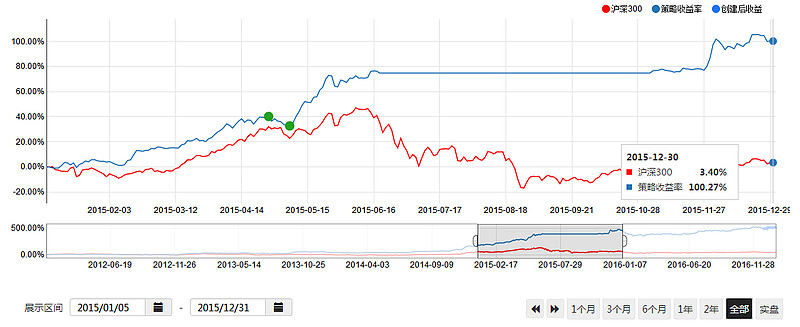

策略名称《双增低PE》,出品人果仁网醉醉。看图说话:

其实,如果有心的朋友,应该不用我多说什么,此策略展示了2012年1月6日至今天的总体收益、年化收益、相对HS300的超额收益、最大回辙、波动率、年换手率、平均持股天数、平均每次交易的收益、交易胜率、最近卖出的股票。最重要和最一目了然的是策略净值曲线。

更神奇的是,它在过去的五年里,都取得了超额收益,并实现了正收益。

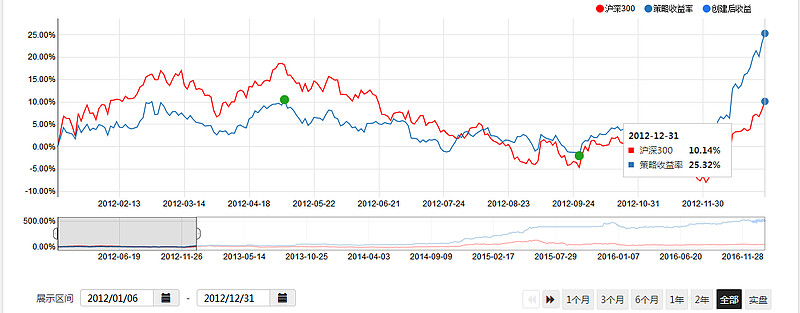

2012年,策略收益25.32%,同期HS300收益 10.14%

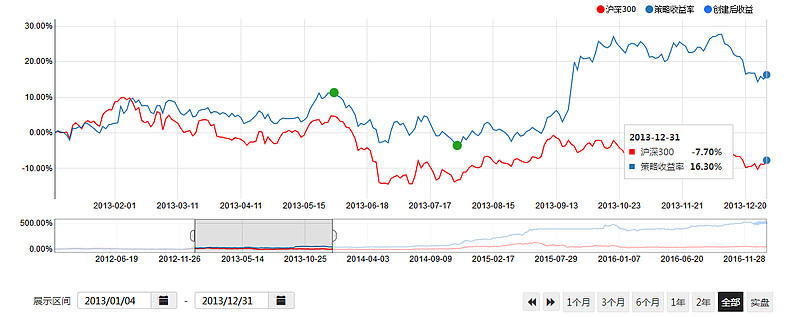

2013年,策略收益16.30%,同期HS300收益 -7.70%

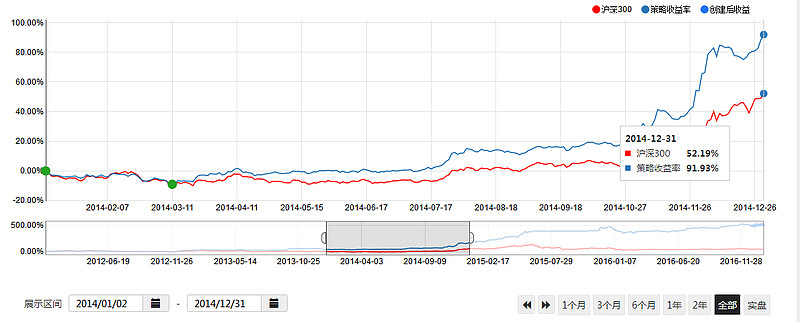

2014年,策略收益91.93%,同期HS300收益 52.19%

2015年,策略收益100.27%,同期HS300收益 3.40%

2016年,策略收益15.51%,同期HS300收益 -4.58%

如果你要问我,为什么从2012年开始回测,从2007年开始或更早的时间开始,还会不会这么神奇。这个是由于果仁网只提供2007年之后的数据,并且一般量化投资者均认为2010年底开始引入股指期货,市场环境比较适合目前状况。如果从2007年开始回测,我测过,年化收益为18.3%,夏普比率为0.83,最大回辙为31.41%,如下图:

至于从2007年起,还能不能每年都取得超额收益,并且获利正收益,我不去逐一再举图说明了。其实这些都已经不是重点。

重点是这个收益与这个回辙,还有策略所挑选的股票(以成长大蓝筹为主)有没有达到你心目中的“稳”?如果再配合打新收益,估计还能更上一层楼。按照一般预期,在以后的年份里,企望取得25%的年化收益(不含打新收益),应该说是比较切合实际的企望值。但当然,策略的回测只能说明过去,并不代表将来。

第二个重点,我为了追求稳定与安全,在策略的设计时,偏左侧地把有利润的头寸不断往同质的滞涨股移动,也即为上文提及的“保存战果”。同时,我也设计出,市场在比较兴奋的时候,策略会找不到合适的股票。但我没有使用具体的择时,而是动态地根据每一个股票池里的股票自身的运行情况,到了某些时候,可入选股票就会越来越少,直至为零。因此,我们能看到2015年股灾期间,6月23就开始空仓,直到11月5日系统能选出股票,才重新建立头寸。2016年1月份的熔断行情,市场多次停止交易,非常极端,除了过度拟合的一些策略可以避开,业内人士均认为,基本我们是不必要刻意去躲开熔断的。

第三个重点,我没有使用目前最流行的小市值因子,与一些隐含小市值的其它因子。也没有刻意使用大市值因子。这个策略属于“无市值因子”策略。追求的是公司的质量与近年经营的稳定性,以及市场表现的稳定性。玩量化的人都知道,高收益的策略必然要带小市值因子,而恰恰是玩量化的人问得最多的一句话就是,“小市值何时失效”。我在心里,小市值永远不会失效,但不一定会有以往那么风光。很简单的例子,创业板指数回到500点,你买还是不买?小市值是有天然优势的,但”无市值“的策略优势也很明显:估值、成长、流动性、波动性都很适合普遍性的大中小投资者。

第四点,给个彩蛋,打新策略40~50万一个账户,沪深基本平均分配应该是比较好的方案,当然,如果你在跟随策略,就不要太过份追求这些。毕竟这个不是稳定的和必然的收益来源。

最后,说明一点,如果你被我的花言巧语,说得心痒手痒,并在果仁网商城订阅了我的策略。我非常高兴,并愿意做一些相关的售后服务。如果你觉得文章对你有一些启发,可以转载分享给有需要的朋友。如果对量化还有其它继续想交流的,可以加入果仁网QQ群。

特别鸣谢@持有封基,他是我量化投资的领路人。 @果仁网量化投资 @骑行夜幕的统计客 @风之弈 @努马-估值温度计 @宇鸿 @钻石海 ,他们为我提供了很多知识和观点。还有其它的果友,我不知道你们的雪球名字,感恩。