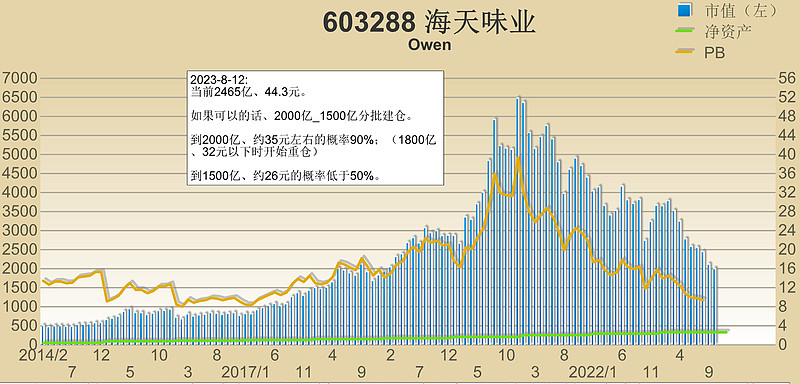

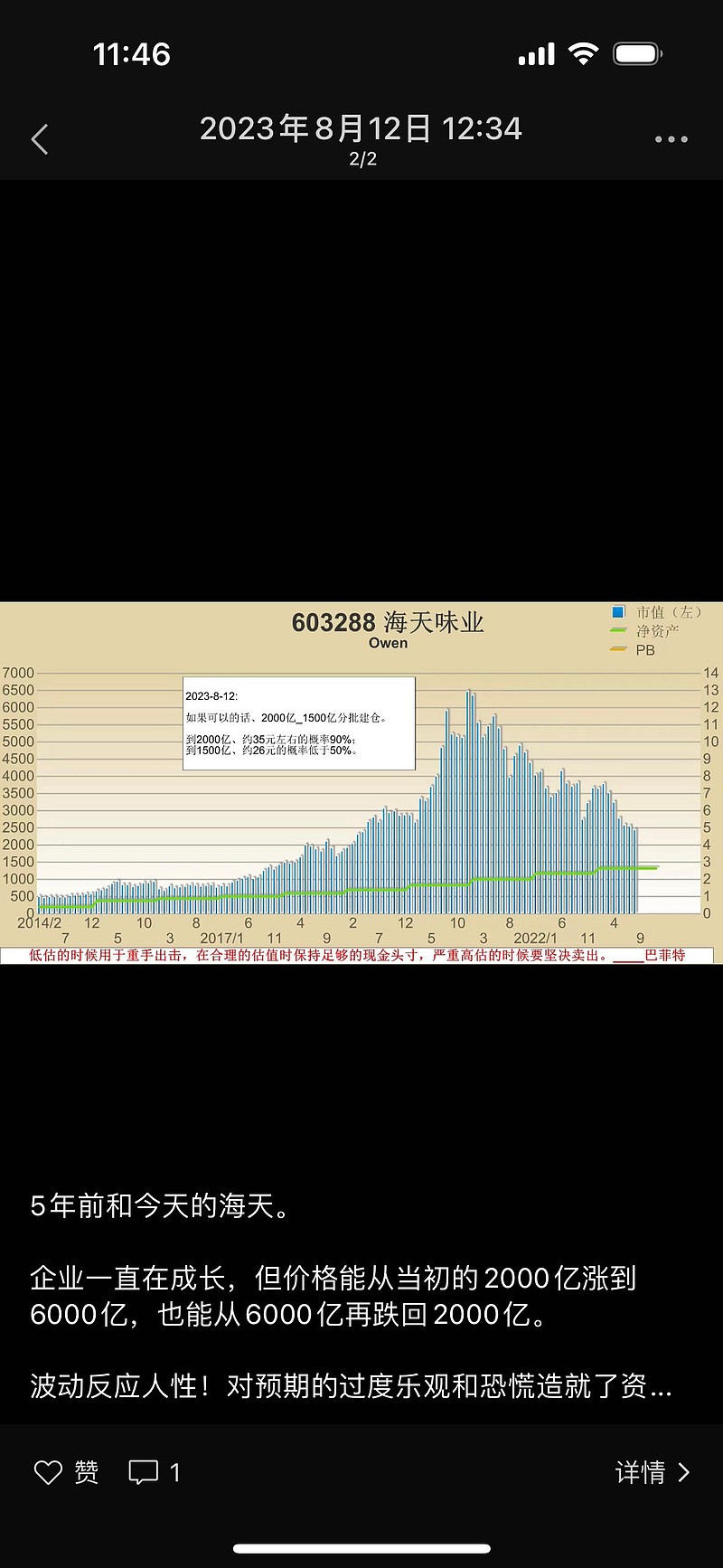

海天终于算是进入到我们的关注区了,6000亿下到2000亿,一路走来应该是套牢了无数的投资者。所以,股票投资真的不容易…

现在毛利率的下行趋势没见好转、库存还需要确认…,判断基本面反转的2大关键指标还没有明显的信号…

关于估值:

什么PE\PB\ROE\DCF等等就不具体说了,没法量化。

精确的估值谁也没有办法,股神买入短期内都会有20%-30%的浮亏。海天各方面看都绝对是A股优秀的企业,只是当下的价格…

对我个人来讲,估值都会结合市场情绪,我所投资的股票一定是因为各种原因引发的悲观情绪蔓延之时。3000亿会是海天合理的价格、或者说是将来必到的价格。那1800亿以下是值得重点跟踪的范围,如果能到1500亿,将来就有机会上涨100%。

具体能到哪里谁也不知道,所以我在估值时会加上市场情绪。今天无信息的大跌7.7%(目前),一定是聪明资金收到了3季报的悲观数据。数据具体差在哪方面我们不知道,大概率是营收和净利。像中国中免的三费或减值还不至于如此着急走人…

所以,当三季报明牌、机构研报加速散户恐慌之时,就会是适当的时机,如果价格能跌的更低、如1500亿以下,那就更好…

——-——————————-———-——————-————————————

很少写系统性的基本面分析,第一是因为不专业、也没有太多的时间和精力;第二是因为我们是自下而上的分析模式。更主要的是很多球友有非常多且详细专业的基本面分析,他们既然免费共享,那我们就分享了他们的劳动成果。

我们不为流量或其它目的(这类直达本质的文章也吸不了流量,大部分人看不懂,真正懂的人不会在这里混,既懂又在这里混的人或许还有其它目的又不会说透。)。

同一家企业我们也不会发大量的文章,只会在评论区一直跟踪关注下去。这样贴子就容易下沉,有兴趣的可以收藏!

网页链接{价值投资的不容易 }

天雨虽宽不润无根之草,佛法虽广不渡无缘之人!