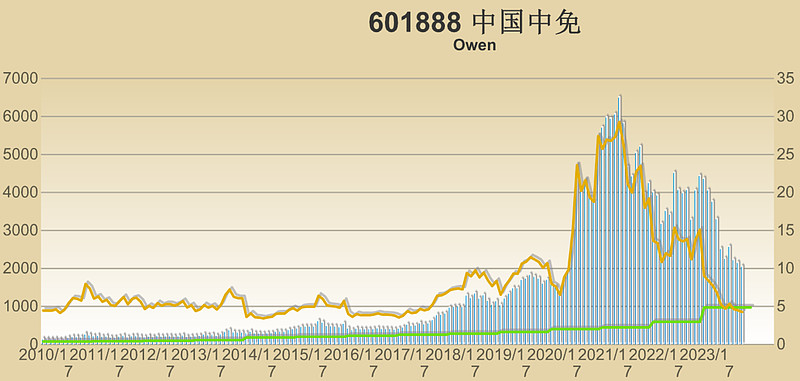

在市场一片悲观情绪中,此时我们开始关注中免了。当初还是国旅的时候就开始关注,因各种原因没能拥有。多年后,企业在发展壮大,当然经营环境也发生了变化,但价格又回到了从前……

2000亿以下的中免值得重点关注……,优秀企业就该在低估时买!

系统性的分析企业需要相当的精力(所以每次看到长篇好文时都会点个赞),工作原因,这次如海螺水泥的图片都没有,有空再来补上……

———————————————————————————————————————

2023-10-12补上:

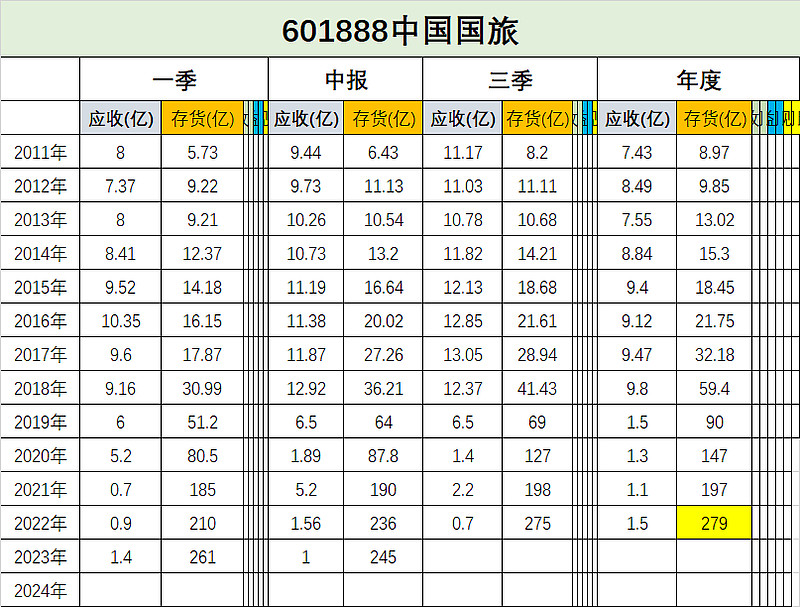

存货和毛利率在往好的方向在发展,具体还有待观察。免税的龙头企业,不论市场竞争环境发生如何的变化(对应的估值水平也会发生变化),不可否认的是中免还是行业龙头且能带来大量现金流的企业。

所以,企业是A股难得的好企业,就是什么价格的问题。

估值都只是模糊的正确,所以我们会在自己估值体系的基础上加个保险——市场先生!

———————————————————————————————————————我很少写系统性的基本面分析,第一是因为不专业、也没有太多的时间和精力;第二是因为我们是自下而上的分析模式。更主要的是很多球友有非常多且详细专业的基本面分析,他们既然免费共享,那我们就分享了他们的劳动成果。

我们不为流量(这类直达本质的文章也吸不了流量,大部分人看不懂,真正懂的人不会在这里混,既懂又在这里混的又不会说透。)或其它目的。同一家企业我们也不会发大量的文章,只会在评论区一直跟踪关注下去。这样贴子就容易下沉,有兴趣的可以收藏!

天雨虽宽不润无根之草,佛法虽广不渡无缘之人!

$中国中免(01880)$ $中国中免(SH601888)$$上证指数(SH000001)$

全部讨论

这种大尖顶走势,底部起码横盘两三载,没那么快就可以进的

就用近几年最好利润现在估值都不便宜,中免是好公司,但不是好股票,没有好价格,虽然跌了很多,但性价比并不太高,只能说以前涨得太疯狂

2024-5-10:

1、存货继续下降;

2、毛利率提升;

3、营收在下降。

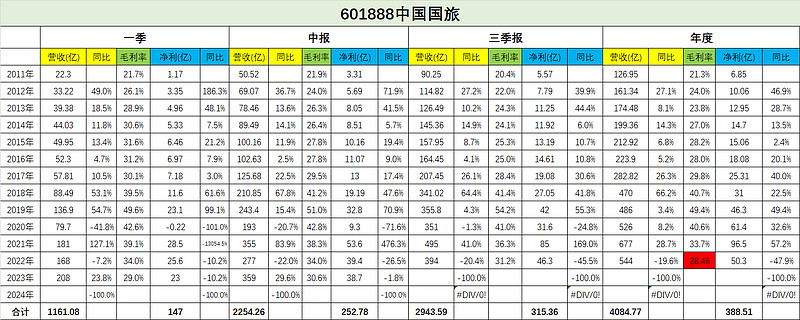

经营状况在持续好转,但2023年是营收的历史高点,在此高基数下要实现营收的持续增长还是相当困难,而股市最看重的就是增长...

如果2024年的营收能降到一定范围,股价也定会降到一个阶段的低位,可能会出现非常不错的投资机会。或许会是1300亿左右。

快要进入重仓区间了的——1500亿以下(极端1200左右),这波一个加速就到了……

三季报以出,简单分析如下:

1、利润增速不如营收,主要是销售费用;

2、毛利率连续3个季度回升;

3、库存连续3个季度在下降;

企业经营面在改善,这可以算是当下最好的结果——相对毛利下降和库存上升来讲。

接下来就是如何出价和仓位控制了...

看明天给不给主动买套的机会...,毛利率已经好转,如果存货也能好转、那就更好。

价值投资就是这么的不容易,商业模式、企业运营、财务数据只是个基础,最后的关键还是心性、也就是理论需要实践。这就是为什么专业的学院派也同样会亏很惨的主要原因...

明天晚上出三季报了,营收、利润和季度毛利率都已经公布,就看三费和减值有没有惊喜,能不能将股价再打下一波……

无论如何,也就这一下了……

珍惜这次三季报后的悲观情绪,后面再难有更悲观的信息出现了。

再次的报表都是明年了……