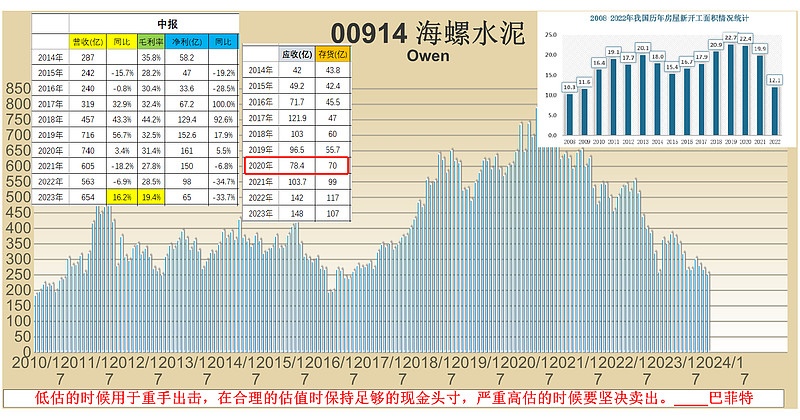

毛利率新低(降价就有市占率)、应收与存货新高、开工面积回到15年前、股价也回到10年前…

一、行业分析(主要是可能的反转)

二、企业分析(市占率、企业管理特别是三费占比、分红都没问题,问题就是大量现金是否靠谱及处理方式)

三、市场情绪

四、估值水平

等等,懒得码字、直接上图,中间省略无数字…

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:16 | 喜欢:1 |

毛利率新低(降价就有市占率)、应收与存货新高、开工面积回到15年前、股价也回到10年前…

一、行业分析(主要是可能的反转)

二、企业分析(市占率、企业管理特别是三费占比、分红都没问题,问题就是大量现金是否靠谱及处理方式)

三、市场情绪

四、估值水平

等等,懒得码字、直接上图,中间省略无数字…

三季报:

1、毛利率继续下降,说明市场竞争还是激烈。公司降价占市场增营收。

2、应收下降;

3、存货下降。

竞争激烈的市场环境在毛利率上已有体现,这个也算是在预期范围内。应收和存货已经开始改善,预估4季度更加好转一直持续到2024年的年报之前(至于为什么会有如此判断,这里也不多解释。就和主题文章一样、给有缘人看……)。所以,接下来就是一直持有到目标时间点...,如果给机会就继续加仓。

$海螺水泥(00914)$ $海螺水泥(SH600585)$

周期来了,是就此沉沦、还是终会有回归正常的一天...

布局产业链上的优秀企业,等待将来的反转。

所有的专业分析过后,最终还是回归到等待和概率。

这就是股票投资...

投资海螺的关键:

1、港股的低估值和高分红;

2、房地产的新开工面积由19和20年的22亿平方米降到2023年的约7亿平方米,在如此的降幅下、头部企业为了市场份额选择大幅降价。但将来需求反转后、虽回不到2019和2020年的水平,但生存环境好转、竞争不太激烈时,总会有适合的利润...

具体到报表端,预估是2024年开始好转。所以在报表好转之前,股价不可能会有好的表现,适合的价格就存股数,然后持有等待...

2024-5-10:

1、存货无明显变化;

2、毛利率回升;

3、销售额继续下降。

2020年是销售的最高点,经历了3年的连续下跌,股价也挤去了足够的水份。现在存货和毛利率相对平稳,只待市场的需求——3年下跌后低基数下的反转,股价随时会启动。潜在的机会大于潜在的风险。

只发图...

为什么利息支出大幅增长?

这个位置不说吹票看多,但更没必要看空。

只有悲观的市场才能买到便宜货,也是真正的价值投资者最喜欢的市场氛围。

海螺短期可以忽略价格变化,主要关注三季报的毛利率、应收和存货变化……不好转、股价不会有大的变化。

$中国中免(01880)$ $中国中免(SH601888)$ 同样适用……

今天开始入坑海螺港股。

投资就是这样、需要等待。以年为单位的等待后买入、然后又是以年为单位的等待卖出……

极端情况下海螺或许会有20%向下空间、但向上也可能有50%——100%,时间预估是一年,当然还是取决于需求端的反转。

行业天花板已经形成,更多的是赚估值提升单击的钱,而不是估值*利润的双击……

$海螺水泥(00914)$

所有关于海螺的信息或思考就集中于此,不单独开贴了