投资决策何须码字,好的投资决策更不用长篇的码字,但要抓住关键点。不妨以豪迈科技为例,这是我在自选股票里面放了五年,持续关注最近梳理后,发现值得期待的成长型优质企业。

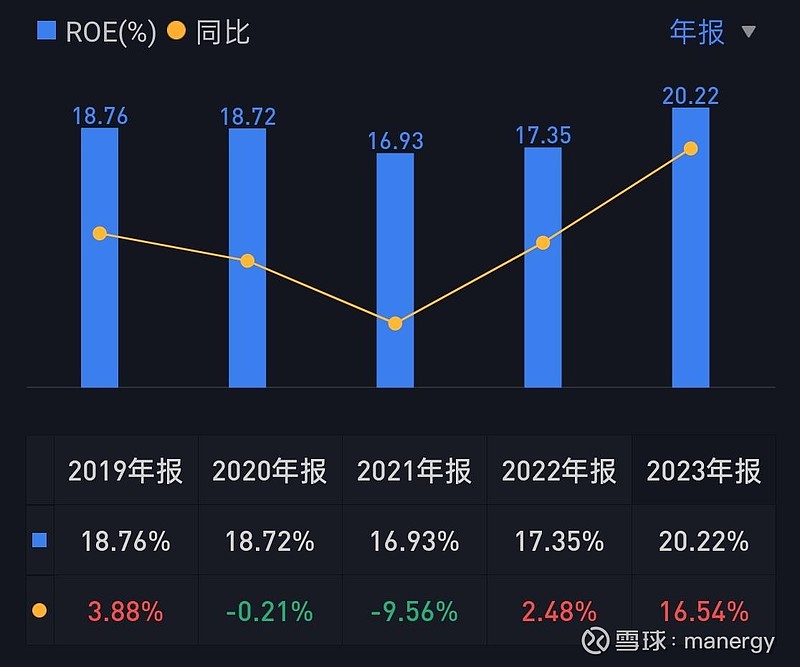

财务数据亮眼。2023年财报显示,公司实现营业收入71.66亿元,同比增长7.88%;归属于上市公司股东的净利润16.12亿元,同比增长34.33%;总资产99.14亿元,同比增长 15.38%;净资产86.13亿元,同比增长17.38%,资产负债率13.06%。难能可贵的是,营收曾实现持续十年10%以上的增长,ROE常年维持在15%以上。

主营业务三向发力。2023 年,公司轮胎模具业务实现营业收入37.90 亿元,同比增长 15.76%,毛利率43.06%,同比上升5.02%。大型零部件机械产品实现营业收入27.70 亿元,同比下降8.91%,毛利率23.41%,同比增长6.57%。公司数控机床业务实现营业收入3.08 亿元,同比增长111.76%。

分红、回购与增持不断。2022年10股派3.75元,2023年10股拟派6.25元。截至 2023 年 12 月 26 日,公司累计回购公司股 份2,351,000 股,约占公司目前总股本的0.2939%,最高成交价为34.57 元/股,最低成交价为28.97 元/股,累计成交总金额为77,484,379 元。报告期内,张恭运先生增持公司股份710,000 股。

从2011年上市至今,业绩表现始终那么优秀和值得信赖。目前公司市值约288亿元,净利润达16亿元,PE约17.88。乐观地展望一年,市值可以看到450亿元。如果套上工业母机、高端装备、隐形冠军等各种概念,涨幅更有想象力……

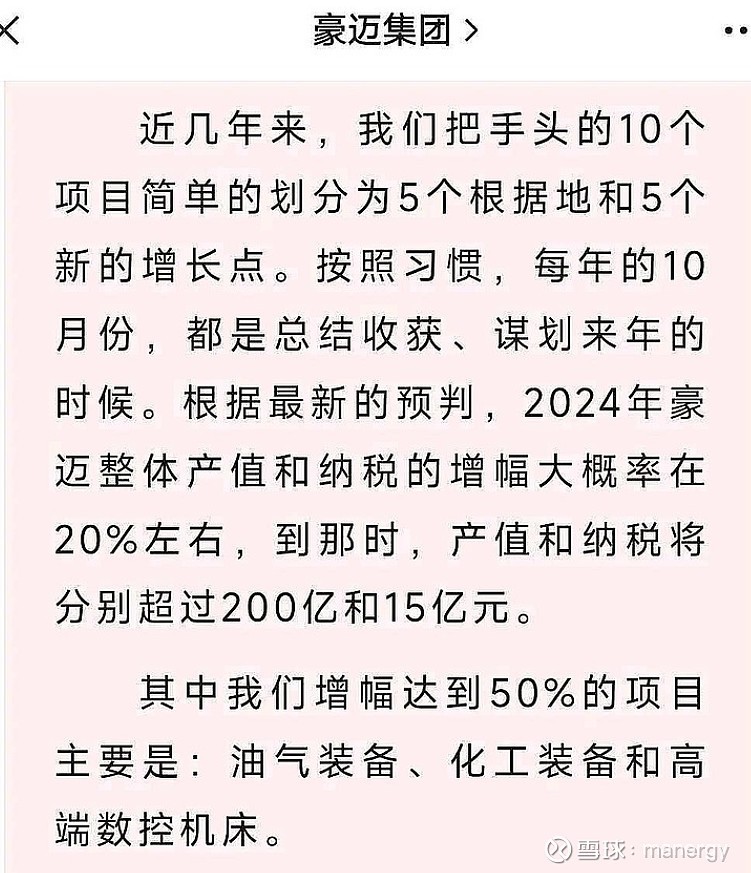

Ps:感谢@穷查理笑笑 @飞龙在天1189 所作分析。未来3-5年的新增产能、与母公司及其他公司的股权关系、重点产品的竞争态势等,仍需进一步细化。

注:1.2023年公司年报 网页链接;2.豪迈科技2022年报解读 网页链接;3.豪迈科技今年各项主要业务对净利润的影响分析网页链接

文章发布时,本人持有$豪迈科技(SZ002595)$ 股票,并预计长期持有。

选择比努力重要,发现比选择更重要![]()

![]()