目前豪迈科技科技的主要业务可以分为三块,分别是汽车轮胎装备行业(轮胎模具和电加热硫化机),大型零部件机械产品(主要是燃气轮机和风电业务)及数控机床。这三块业务对今年净利润的影响如下:

1.去年及今年豪迈轮胎的模具海外公司大幅扩产,从规模上看,泰国工厂二期是一期的5倍多,墨西哥工厂的投资规模也不小,目前进度70%多。行业也迎来了多年不遇的高增长,所以我个人预期今年的轮胎销量营收增速还是会和去年一样保持在15%左右。轮胎模具和硫化机业务预计合计可以增厚1.9亿左右净利,其中轮胎模具的净利率为30%左右,具体为轮胎模具业务净利增加37.9*0.15*0.3=1.70亿左右,电加热硫化机业务净利预计增厚0.2亿左右。

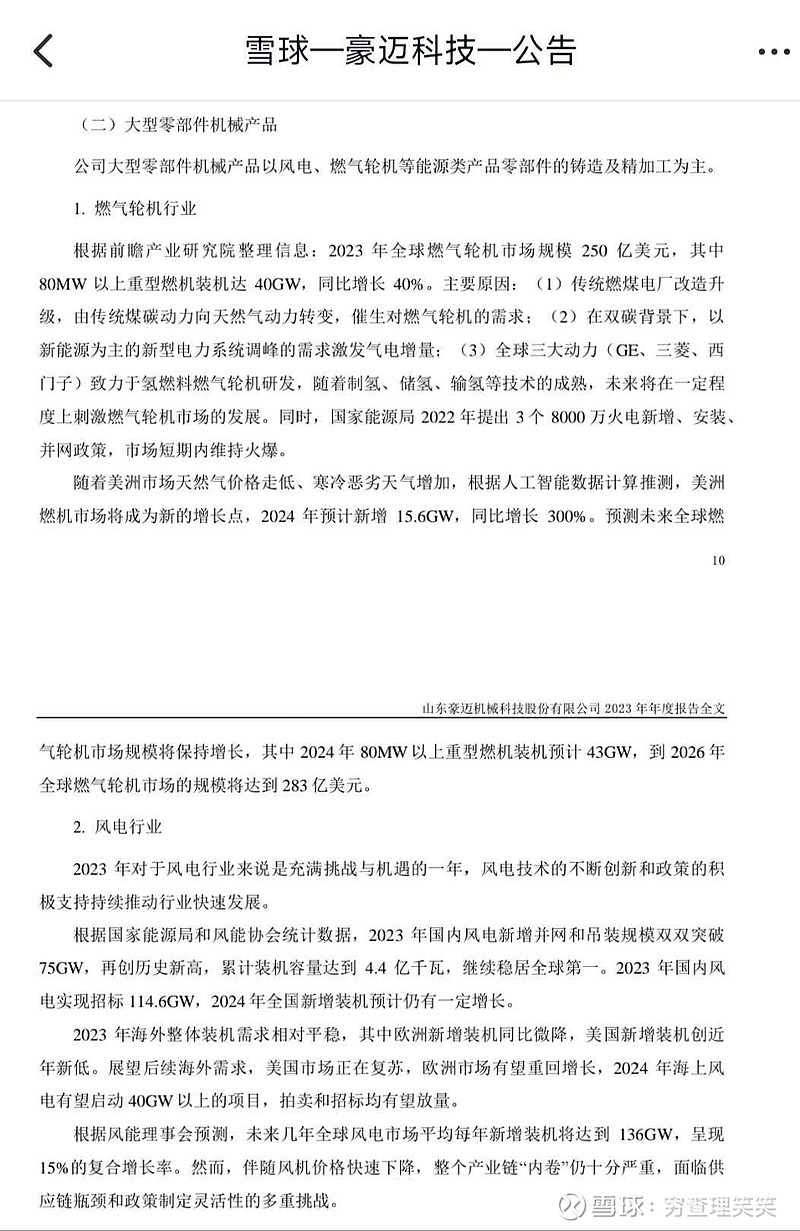

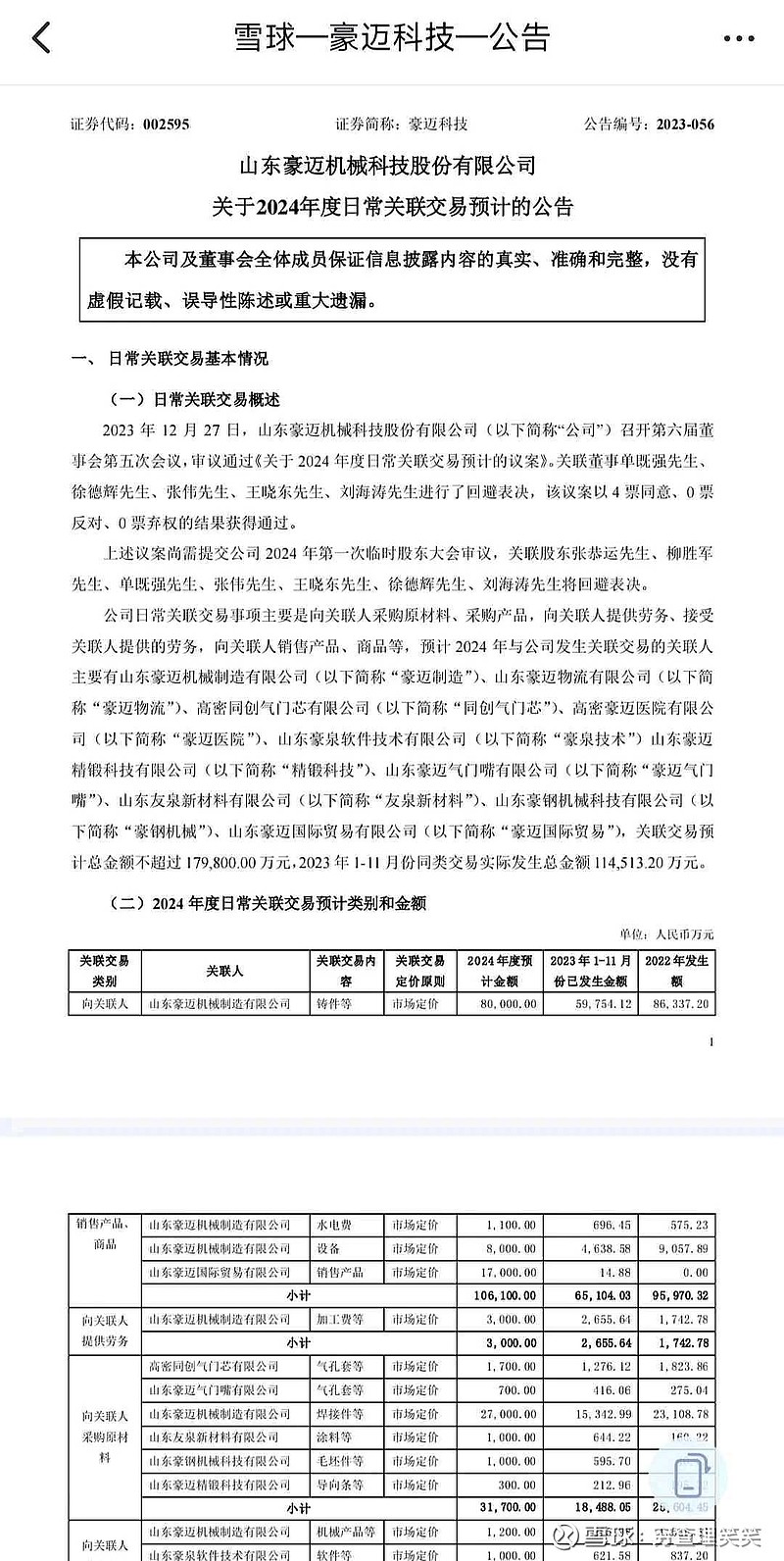

2.大型零部件机械产品业务中的高利润率业务燃气轮机零部件业务增长较好叠加今年风电业务明显复苏回暖,预计营收增长30%左右(从年初披露的关联交易铸件发生额大致可以看出,风电铸件关联交易额从去年的6亿左右增长到8亿左右,同比增长30%左右。燃气轮机业务的营收增速会更高些)。大型零部件机械产品去年的营收为27.7亿,净利率在15%左右,净利增加27.7*0.3*0.15=1.24亿左右

3.数控机床业务营收预计增长50%以上,净利增加0.3亿左右。

总结:豪迈科技去年的净利润为16.12亿,则今年净利润正常预计为16.12+1.9+1.2+0.3=19.52亿左右,干的好的话能冲上20亿。我觉得今年业绩增长20%是没问题的,搞好的话也有希望达到25%。