一、业绩超预期个股汇总:本表格一共有3只个股。分别是巨星科技、国光电器、锦浪科技。最超预期的是锦浪科技。

二、业绩超预期个股简介

1、巨星科技:所处行业:五金手工具。主要产品:手工具及存储箱柜、动力工具、激光测量仪器及储能工具。

业绩变动原因:

(1)2024 年上半年,公司推出了包括电动工具、特种箱柜等在内的大量新品,使得终端市场份额明显提升;同时随着欧美通胀缓解,终端市场工具需求有所复苏;下游客户基本结束了主动去库存,整体订单恢复匹配终端市场需求。

(2)2024 年第二季度,公司营业收入同比延续了一季度的增长趋势,随着公司收入规模的不断增长,以及东南亚制造基地的投产,公司的盈利能力显著提高。

业绩情况:中报预告业绩:净利润10.91亿元至11.78亿元,增长幅度为25.%至35%。Q2净利润预告中值7.21亿元,同比26.4%,环比74.4%。

个人看法:公司在2024一季度已经超预期过一次,而中报继续超预期,公司出口业务占比95%以上,看样子海运费用对其影响还不大。①需求恢复,重新进入增长通道:公司工具产品下游包括地产等,23年北美地区的收入占比约70%。根据wind,美国新屋和成屋销量同比数据已呈改善趋势,北美作为公司营业收入占比最大的区域,工具的销售和地产销售、利率相关,高利率环境对房地产交易人群有制约影响,如果预期降息的话,则是对巨星科技利好,不过目前美国降息预期还比较弱,现在市场预期是到2025年才明显复苏,因为2025年怎么也要降息了。公司手工具及存储箱柜业务23年取得 80.66 亿元的销售,占比 73.80%,动力工具及激光测,量仪器23年取得 27.99 亿元的销售,占比 25.61%。巨星科技经历了 5 个季度的调整,公司从Q1重新进入增长通道, 预计增长至少保持 10 季度以上,Q2公司也提到营业收入同比延续了一季度的增长趋势,再此验证了判断。当前#公司订单状态较满产能不足,未来预计提升产能:1) 自身产能两班 倒到三班倒的提升,预计产能弹性提升 20-30%;2)增加外协采购,Q1 预付到客户款项用来锁定产能;3) 投资工厂,通过长单交易锁定产能。②下半年预期也不错:5月9号,公司发布采购确认公告,美国大型零售渠道(世界500强)客户确认采购公司20v无绳锂电池电动工具及配件,未来三年北美地区数千家线下店铺,预计每年订单金额将不少于3000万美元。该部分订单增量占公司现有电动工具业务比例超10%。2024下半年开始交付,由于仅执行半年销售,公司预计2024年涉及的收入不超过4000万美元。预计电动工具未来三年实现做到 12-15 亿美元, 长期看 5-10 年开始和主流厂商竞争,毛利合理水平 40%。工具箱柜预计今年创新高,电动工具未来三年实现 10 亿美元量级 ;预计工具箱柜 24 年开始进入增长态势:原有客户恢复过程、新品类持续推出、开发新产品例如储电柜和机房柜等产品,根据现有订单预计 24 年箱柜提升至 5.5 亿美元(23 年 2.85 亿美元) ,增长超过1倍。③估值:预测2024-2025年净利润21亿元,25亿元,当前市值297亿元,对应PE14.1倍,11.88倍。随着行业的复苏及降息预期,会同时拔升公司的收入、利润以及估值,公司自身α和行业β共振向上。

2、国光电器:所处行业:音响电箱。主要产品:音箱及扬声器、电池。

业绩变动原因:

(1)公司一直沿用大客户开发战略,维护并持续深耕大客户,扩大大客户的深度合作机会。报告期内,公司销量同比增加,带动业绩增长。

业绩情况:中报预告业绩:净利润9700万元至1.12亿元,增长幅度为50.62%至73.91%。Q2净利润预告中值0.75亿元,同比31.6%,环比158.2%。

个人看法:公司大客户是苹果,目前苹果产业链正是风口之一,核心鹏鼎控股、立讯精密都走的非常强。①大客户苹果:消费声学,国光电器经过苹果2年合作、磨合与培养,24年正式开花结果,考虑到苹果产品的销量规模极大,后续有望对公司业绩产生极大弹性。预计苹果25年推出摄像头版AI耳机,公司目前和国际大客户合作摄像头AI耳机,预计25年量产,ASP提升30%左右。车载声学:随着本土品牌市占率和15+万元车型份额不断提升,及新能源汽车普遍配置更多车载音响趋势,国内新能源车企寻求品牌高端音响代工厂直接合作提升音质降低成本,而这种白牌趋势将推动高端音响普及,带动车载音响量价齐升,同时车载市场CR7为92%,且均为外资,国产化替代迎新机遇,公司已进入多家头部车企,业务有望快速增长。②利空点:2024年7月23号,解禁9972万股(预计值),占总股本比例17.55%,股份类型:定向增发机构配售股份。周五东瑞股份也是因为定增机构解禁,直接跌停。市场目前比较怕这类定增机构的大比例解禁。③估值:公司业绩不是特别好估算,因为扣非差距太大,而且没什么规律,比如2023Q3,Q4非经常损益就有1.48亿,0.48亿元,而这部分主要是公司参股公司广州锂宝控股子公司宜宾锂宝增资扩股,引起广州锂宝对宜宾锂宝丧失控制权而确认投资收益,公司对广州锂宝进行权益法核算相应确认该项投资收益。而2024年这部分收益就没啦,因此券商的业绩也不怎么具有参考意义。逻辑哥觉得主要还是看苹果的炒作及导入预期。

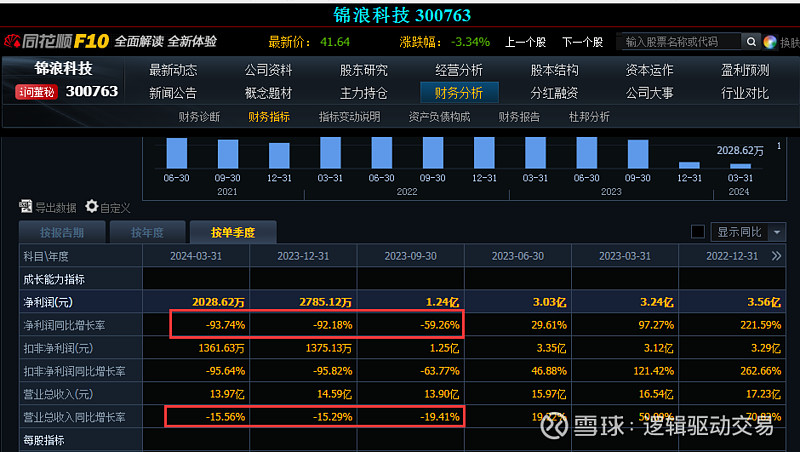

3、锦浪科技:所处行业:光伏逆变器、储能逆变器。主要产品:三相组串式逆变器、单相组串式逆变器、三相储能组串式逆变器、单相储能组串式逆变器。

业绩变动原因:

(1)公司2024年1-3月已实现归属于上市公司股东的净利润为2,028.62万元,公司预计2024年4-6月份归属于上市公司股东的净利润为30,500万元—38,000万元,主要系公司本报告期光伏和储能逆变器的接单量持续向好,海外出货占比提升,随着公司产能的提升及供应链的改善,产品出货量增长;同时新能源电力生产及户用光伏发电系统业务也得到持续改善,2024年4-6月份归属于上市公司股东的净利润较上年同期有所提升。

(2)公司预计2024年1-6月非经常性损益对净利润的影响金额约为3,185.58万元,主要为分布式光伏系统处置损益及公司获得的政府补助等,上年同期非经常性损益对净利润的影响金额为-2,027.52万元。

业绩情况:中报预告业绩:净利润3.253亿元至4.003亿元,下降幅度为-48.14%-36.18% 。Q2净利润预告中值3.43亿元,同比13.1%,环比1588.3%。创上市以来单季度新高。还是靠出海。

个人看法:行业悲观到极点,相关个股最高点基本都下跌超过85%。下跌幅度超过业绩下滑幅度。Q2业绩或许会成为逆变器行业的拐点,率先恢复,不过光伏其他细分行业还不确定。①拐点已至:公司已经持续三个季度业绩严重恶化,而且是从高速增长暴跌时恶化,股价也如期暴跌85%。2024Q2开始,净利润预告中值3.43亿元,同比13.1%,环比1588.3%,一下子从负增长93.7%,恢复成同比13.1%,环比大增15.8倍。Q2年化市盈率也只有12.2倍,具备足够的安全性。②大幅上调业绩预测:在Q2出来后,广发电新上调锦浪科技2024-2025年净利润为11亿元,16亿元,相比一致预期利润上调17%,31.2%,明显2025年上调幅度更大,看好整个行业估值修复。③调研更新:预计24Q2逆变器出货30-40万台,电站预计贡献1亿,展望24Q3,Q4逆变器量也在30-40万台,单月排产10-15万台。光伏和储能逆变器的接单量持续向好,其中包括约2-3万台的户储逆变器和其余的并网逆变器,增量主要来自亚非拉及欧洲,出货量环比增幅超过70%。新能源电力生产、户用光伏发电系统业务改善,发电收入及少部分政府补助和分布式光伏系统处置非经常收益助力业绩增长。预计2024上半年非经常性损益影响净利润约为3185.58万元,上年同期非经常-2,027.52万元。价格方面:欧洲较为稳定;亚非拉尚可;东南亚比国内高20%;非洲刚起步,价格尚可,因为目前厂商进入较少,价格不透明。原材料成本下降5%-10%(4月份起)。外销比例大幅提升(Q1外销5成左右,预计Q2绝大部分外销,海外毛利率远高于国内)。

【超预期系列】回顾:

超预期|低估值、高增长标的及热门的变压器(20240512)

最强逻辑|本来猪周期超过2022年,股价还在半山腰(20240529)

最强逻辑|分享一只百分百能摘帽的*st导航(20240604)