行业改善数据支持:

代理商库存正常, 约为 1.5 到 2 个月。 原厂库存经过调整后也恢复正常。 各主要厂商的库存情况:

春田:Q1 库存 2.3 个月, Q2 降至 2.1 个月, 产能利用率从75%升至 82%。

三星电机:Q1 库存2.3 个月, Q2 降至2 个月, 产能利用率从 67%升至 75%。

-国巨电子: Q1库存2 个月, Q2 降至1.8 个月, 产能利用率从 63%升至 68%。

风华高科: Q1 库存1.7 个月, Q2降至 1.6 个月, 产能利用率从 60%升至 65%。

三环集团: Q1 库存 1.7 个月, Q2 降至 1.5 个月, 产能利用率从 72%升至 80%。

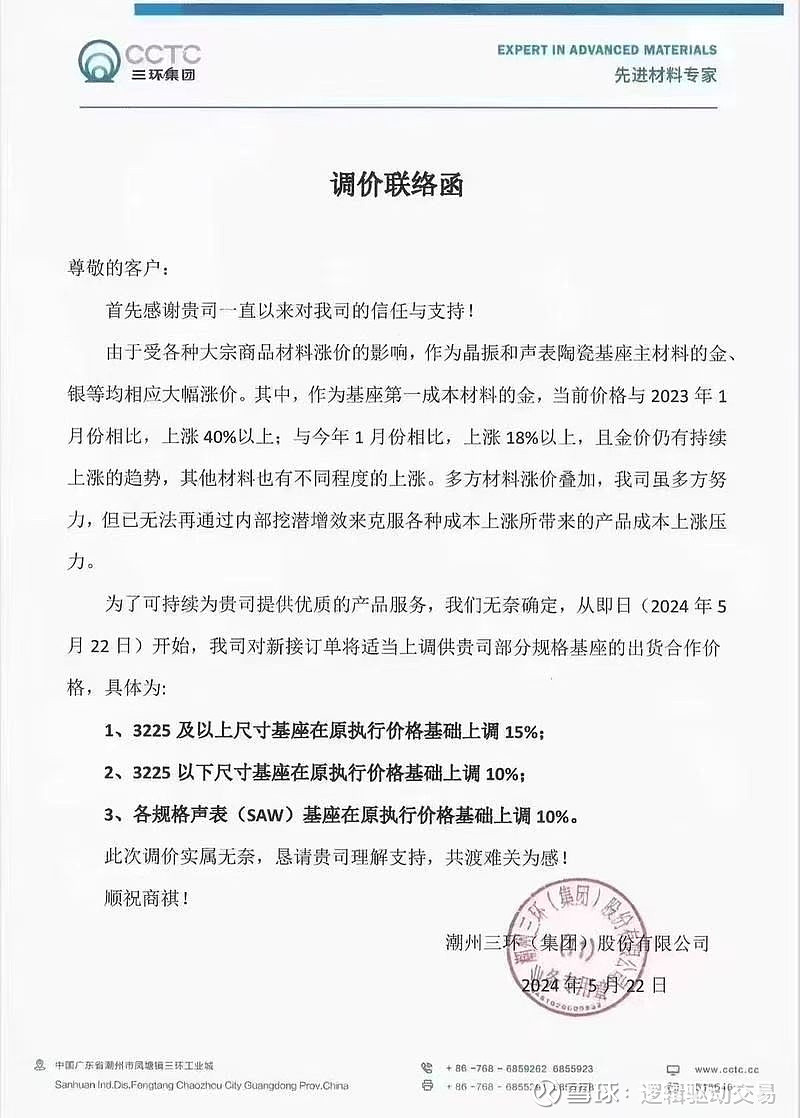

价格走势及预期

当前价格处于近年来的低位, 国巨和三星已宣布不再降价。 预计第三季度可能会有涨价动作, 具体时间可能在九月份。尤其是高端产品。借鉴2022年,也是高端产品率先涨价, 预计未来高端产品仍会率先涨价。整体来看, 价格已在低位横盘约一年。

AI 及其他新兴需求

AI 服务器市场需求强劲,高端的AI服务器上的MLCC用量比原来增加了两倍,一台可能达到3000到4000颗的用量,总体容量也要翻2-3倍,采购总额会增加到原来的四倍。

AI 手机的出货量预计在今年第四季度发力,渗透率预计达到 11%。 预计2027年AI机占比将提高到 40%。

AIPC 的用量预计增加50%到60%,普通的PC大概需要一千颗电容,AI PC增加到1500-1600颗的水准。电感用量也会增加2.5倍,单价会高出5倍(今天ai一体成型电感有所发酵)。

发酵源头:AI服务器上需要通过一体成型电感等磁性元器件实现滤波、整流、储能等功能应用。最新数据显示:全球预计今年将需求2000万台AI服务器,一台AI服务器需要60个一体成型电感,即今年的2000万台AI服务器需要配置12亿颗一体成型电感。分析师测算2026年全球AI服务器芯片电感市场规模将达到近11亿,小作文吹1500亿元。

MLCC个股简介

1、风华高科:国企,主营产品包括MLCC、片式电阻器、电感器、陶瓷滤波器、压敏电阻器、热敏电阻器、铝电解电容器、圆片电容器、超级电容器等。下游应用于家电、通讯等消费电子、新能源车、工控、储能、AI、低空经济等。

业绩情况:2023年公司营业收入42.21亿元,同比增长8.97%;归母净利润1.73亿元,同比下降46.99%;扣非净利润1.50亿元,同比增长149.95%。2024年Q1营业收入10.58亿元,同比增长13.28%,环比增长7.82%;归母净利润0.73亿元,同比增长25.05%,环比增长17.59%;扣非净利润0.73亿元,同比增长91.06%,环比增长8.78%。

业绩变动原因:2023年公司营收小幅增长,主要原因系:市场需求缓慢回升,公司主营产品产销量大幅增加。净利率降幅相比毛利率较大,主要系投资收益大幅下降所致,毛利率跟净利率都下降,主要是产品跌价。24年Q1,公司业绩同比实现了快速增长,主要原因系:下游终端市场消费景气度逐步复苏,公司主营产品MLCC、片式电阻器、电感器销量大幅提升。净利率与毛利率均有提高,说明盈利能力正逐步修复。

增持计划:第一大股东广东省广晟控股集团有限公司于2024年5月20日至5月30日期间通过深圳证券交易所交易系统以集中竞价交易方式增持公司股票319.52万股,占公司总股 本的比例约为0.276%,增持均价为12.19元/股,耗资3894万元,现价13.3元。控股股东广东省广晟控股集团有限公司还计划自2024-05-20起至2024-11-19,拟使用不超过1亿元进行增持,不超过总股本比例1%。即还剩6100万左右可以增持。大股东截止到5.31号持股23.47%)。

产能建设情况:公司“新增月产280亿只片式电阻器技改扩产项目”已达到设计产能规划要求;“祥和工业园高端电容基地建设项目”一期已达产,三期已有部分产能释放并向客户批量交货;同时,公司“新增月产1亿只一体成型电感技改扩产项目”(最近ai有在炒作这个)、“新增月产40亿只叠层电感器技改扩产项目”正按照计划有序推进中,截至2024年3月,公司一体成型电感产品已有部分产能释放。

2、三环集团:民企,以“材料+结构+功能”为发展方向,形成以通信部件、电子元件及材料、陶瓷燃料电池部件等产品为主的多元化产品结构。通信部件:光纤陶瓷插芯及套筒、手机陶瓷背板。电子元件及材料:MLCC、电阻、陶瓷基片、陶瓷基体。半导体部件:陶瓷封装基座、指纹识别用功能陶瓷片。

公司的未来规划:一是把原有公司主营的先进材料和电子元器件产品做好,二是近三年把 MLCC 产品做好,三是在未来把新能源产品(即固体氧化物燃料电池)做好。①在先进材料领域:光通信用陶瓷插芯、片式电阻用氧化铝陶瓷基板、半导体陶瓷封装基座做到了产销量均居全球前列。②2019年公司决定将 MLCC 产品作为公司大力推进研发和生产制造的产品,在较短时间内达到了国内行业的先进水平,实现介质层膜厚从5 微米到1 微米的技术突破,产品覆盖 0201 至 2220 全尺寸规格。2023 年 MLCC 销售实现较大幅度的增长。③在新能源产品固体氧化物燃料电池(SOFC)上,公司潜心研究近 20 年,2022 年终于实现历史性突破,研发成功 35kW 的系统,顺利完成“210kW 高温燃料电池发电系统研发与应用示范项目。成功开发了 50kW SOFC 热电联供系统,此新一代系统的功率密度提升了 43%,并已进行了超过2000 小时的可靠性测试,初始发电效率达到 65%,热电联供效率达到 90%以上,是目前国内单机功率、发电效率最高的SOFC系统。

业绩情况:2023年公司营业收入57.27亿元,同比增长11.2%;归母净利润15.81亿元,同比增长5%;扣非净利润12.21亿元,同比增长0.05%。2024年Q1营业收入15.6亿元,同比增长31.5%,环比增长-3.52%;归母净利润4.33亿元,同比增长35.3,环比增长-1.37%;扣非净利润3.78亿元,同比增长57.4%,环比增长10.2%。毛利率40.14%,同比+0.73点, 环比+0.2点,净利率 27.73%,同比+0.77点,环比+0.6点。

业绩变动原因:2023年公司营收小幅增长,主要原因系:公司电子元件及材料 23 年营收21.96 亿元,同比增长50.32%,毛利率32.43%,同比下降 12.43pct,营收增长猛是因为公司 MLCC 产品持续实现技术突破和品质提升,整体 MLCC 业务增长迅速。而毛利率下滑主要系MLCC 价格处于底部,价格下跌。2023年通信部件实现营收 19.87 亿元, 同比下降 19.18%,毛利率 40.4%,同比下降 0.79pct,营收下滑主要系全球宏观经济波动,后续随着经济转暖叠加 AI 相关新增需求,需求有望复苏。

24年Q1公司业绩同比快速增长,主要原因系:电子产品行业景气度有所回升,消费电子等下游行业需求亦逐步复苏,公司业绩回归到了正常水平。

车载高容量MLCC导入进展顺利:公司2024年合计产能规模100亿颗/月(高容+车规),高容MLCC供不应求,MLCC行业专家跟巨头给予三环评价比较高。公司车载用高容量MLCC通过了车规体系认证,并进入了部分汽车厂商供应链。;高速光通信用多芯MT插芯方面(致尚科技今年炒作就是因为MT插芯,不过他市值比较小),公司24芯产品正处于客户验证阶段;公司实现了MLCC产品介质层膜厚1微米的技术突破和完全量产,堆叠层数达1000层以上,产品覆盖了0201至2220尺寸的主流规格。产品应用领域逐步向工业、汽车、数据中心市场渗透,公司掌握核心原材料配方制备能力,粉料设备一体化优势,将凭借成本优势深度受益下游应用市场拓展与MLCC元件本土产业进口替代。公司2020年募投项目“5G通信用高品质多层片式陶瓷电容器扩产技术改造项目”已于2022年12月建成达产;2021年募投项目“高容量系列多层片式陶瓷电容器扩产项目”正按照计划有序推进中,上述募投项目建设完毕、产能释放后,公司高容量等高端规格产品产能将进一步扩充,公司市场占有率有望进一步提升。