被福布斯杂志称为"新时代格雷汉姆"的 V. Katsenelson在价值投资研究上独树一帜。多年前,本人曾反复研读他写的一本书《Active Value investing》 。书中有很多独到的见解,特别是他创建的绝对市盈率模型估值法。从本人实践来看,这个方法行之有效的,强有力的估值工具。可以说是我们通常所用的市盈率估值的增强版,弥补了市盈率估值的不足和缺陷。

这篇文章,结合实例 - 双汇发展(SZ000895)/福耀玻璃(SH600660) /五粮液(SZ000898) 我将对这个绝对市盈率估值方法进行介绍。

此估值方法实践效果如何?它们采用绝对市盈率估值模型的计算结果如下:

绝对市盈率计算值为:PE=17.05

绝对市盈率估值为:¥28.28 (对比当前股价¥27.83)

绝对市盈率计算值为:PE=13.95

绝对市盈率估值为:¥24.74 (对比当前股价¥25.12)

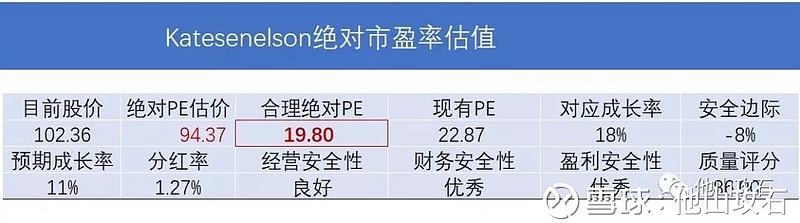

绝对市盈率计算值为:PE=19.80

绝对市盈率估值为:¥94.37(对比当前股价¥102.36)

通常人们使用倍数(即市盈率,市净率等)相当估值的步骤是:

与同业竞争公司的PE比较

如果其它公司有较高的PE值,那么就使用高的PE值乘以公司的预期净利润

这样同行业对比得到的高估值,人们也会觉得合情合理。但是这种估值只是在市场合理理性的情况下,才是有效的。而市场在很多情况下都不理性,所以这种方法往往得到的是错误的估值结果。

在熊市或者牛市的氛围中,这种倍数估值的相对估值法往往带有内在的偏见。这里讲的绝对市盈率估值则根据基本面的强弱对PE取值进行了对应的增减。

如果基本面很强,这支股票的PE值会增加,反之,这支股票的PE值水平则会降低。

对绝对市盈率估值模型的理解

V. Katsenelson针对相对倍数估值模型的缺陷,建立一个绝对收益率估值模型。这个估值模型是基于以下五个方面来计算出股票的内在价值:

净利润增长率

股息率

经营安全性

财务安全性

盈利可预见性

评估五个因素,并给每个因素赋值,不可避免会包含主观因素,为了克服这种主观因素,我们在他山石软件中引入了一套完整全面的量化指标来进行评估,有效地将主观性带来的偏差降到最低。.

绝对市盈率估值模型的核心原则

既然这个模型是基于上面提到的五个因素估值的,那么对其每一个因素的理解显得尤为重要。理解消化后,会发现使用这个模型还是相当简单的。

原则1:从零成长率的PE值开始

在格雷汉姆估值公式里,对应零成长率的PE取值为8.5。

在他山石的模型中,对应零增长率的PE值为7。在对模型的回测实验中,我们发现,对应零增长率,PE取值为7- 8.5都是可以的,PE=7对应着更高的回报率(即每年14.2%),也更为保守一些。这也是他山石模型中取值为7的原因。

原则2:理解净利润增长率与PE值之间的关系

众所周知,高成长性股票应该对应高PE值,这也是彼得.林奇PEG模型的内容。林奇认为,当EPS增长率为12%时,PE等于12是合理取值,当EPS增长率为20%时,PE应为20。但是这只适合增长率的一个适当的中值区间,比如:当EPS增长率为2%,PE值不可能对应2。很显然,当EPS增长率较大或者较小时,这种线形关系则是不存在的。

那么,绝对市盈率模型的建立,将每个增长率都规定了市盈率的增长值,这样就克服了PEG模型简单线形关系的缺陷。

看看双汇发展的例子:

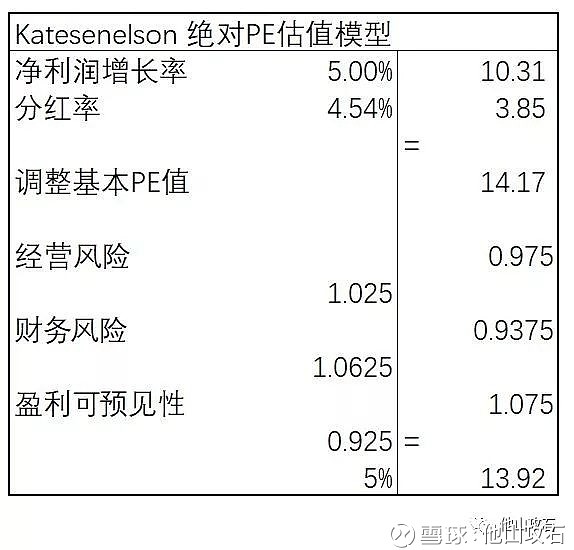

表1.双汇发展评估得分&绝对PE计算值

我们预期双汇的净利润成长率为6%,而对应的PE值为11(成长率为零,PE对应的是7)。从这里,他山石绝对市盈率模型与PEG模型分道扬镳了,以一种更为科学,严谨的方式来推导PE与成长率之间的关系。

原则3:股息分红的价值

股息分红对投资者而言是实实在在的收入,而净利润则是会计账本上的数字而言。正因为如此,我们对分红给予了额外的加分。

在此模型中,我们看到双汇的9.85%的股息率对应着6.13的PE溢价值。这样的取值是我们通过大量回测得到的数据。而福耀玻璃的数据则对应3.85的PE增加。请看下表:

表2.福耀玻璃评估得分&绝对PE计算值

原则4&5:经营及财务安全性,以及盈利的可预见性因素

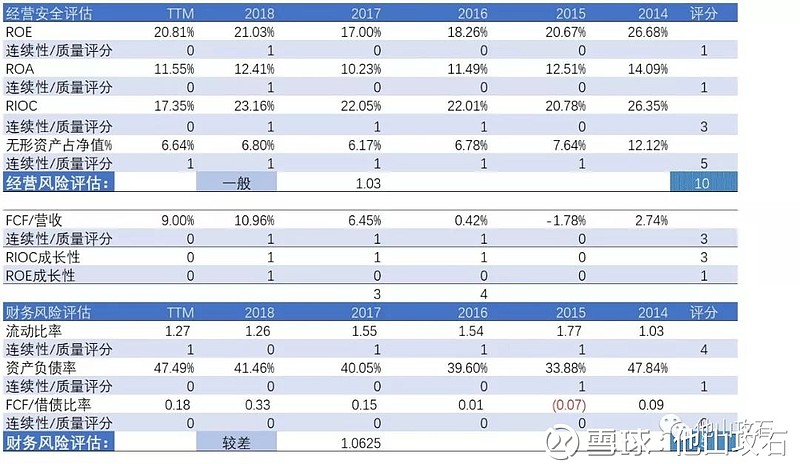

谈到经营安全性,如何确定?见仁见智,各人会有自己的观点。在他山石采用的模型中,我们借鉴了美国芝加哥大学会计学教授的模型,这套模型(2008/2009年金融危机中,美股市场中唯一盈利的财务评估模型)在实践中证实了其有效性和实用性。

对于经营安全性,我们指定的评估指标有:1. ROE,2.ROIC,3. ROA,4.无形资产在净值中的占比。

对于财务安全性,我们的评估指标包括:1.流动比率,2.资产负债率,3.FCF/借债比。

对于评估的结果,分别给与1.优秀,2.良好,3.高于平均,4.一般,5较差。五个等级的评级,并对应分别给与不同的打分。

看看我们如何给双汇的经营和财务安全性进行评估的:

表3.双汇发展经营/财务风险评估表

双汇的经营安全性评估等级为:良好(16/20);

双汇的财务安全性评估等级为:高于平均(10/20);

在表1的打分中,可以看到:经营安全性得分=1.05;财务安全性得分=1.0125。

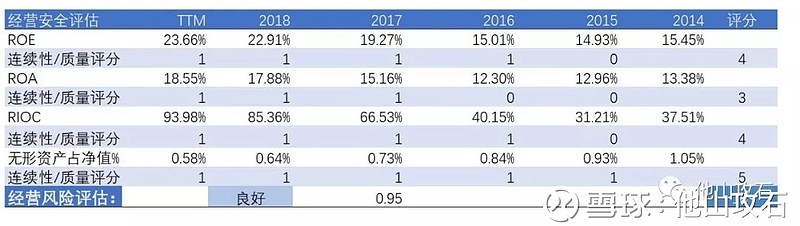

同样,我们对比看一看福耀玻璃的经营/财务安全性评估表:

表4.福耀玻璃经营/财务风险评估表

可以看出,福耀玻璃的经营及财务安全性均低于双汇发展,评分也对应较低。

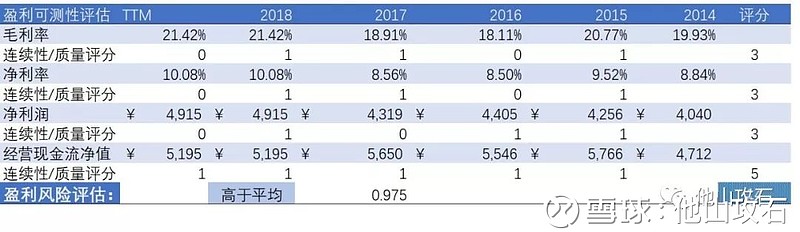

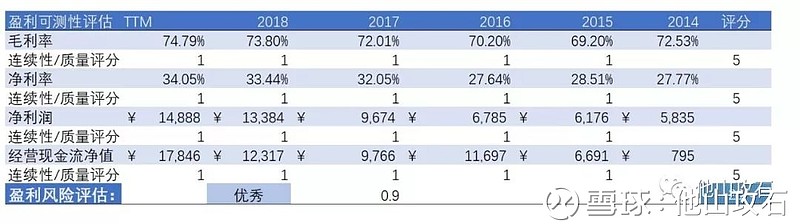

选择投资的公司时,投资者往往会选择那些确定性高,盈利可预见性高的公司。这些公司往往是行业的龙头,有着即深有宽的护城河。在量化评估方面,盈利可预见性评估选择了毛利率,净利率,净利润,以及经营现金流这些财务指标,以这些指标的高低和连续性来作为打分的标准。

以下是双汇发展的盈利可预见性评估表:

表5.双汇发展盈利可预见性评估表

双汇的盈利可预见性评估等级为:高于平均(14/20);

绝对市盈率估值模型的量化考量

给公司质量的溢价设置上限

在基本PE值的基础上,基于经营安全性,财务安全性,盈利可预见性我们给与其额外分数的加减。

基本PE值的计算是通过初始值和成长,以及股息率综合考虑完成的。比如在双汇发展的基本PE值=初始值7+成长性4+股息率6.13=17.13。

那么,在此基础上,取决于双汇发展的经营安全性,财务安全性,盈利可预见性的质量,PE值会得到加减分。

Katsenelson 对加分的程度设置了一个上限,即:不可以超过30%。

换言之,双汇发展的基本PE为17.13,但无论这家公司在上面提到的3个方面如何优秀,其最后调整的PE值不得超过22.27 (17.13 x 1.3=22.23)。

而对于福耀玻璃,其基本PE is 14.17, 最后PE值则不可超过 18.42 (14.17 x 1.3 = 18.42)。

实例总结

最后,以五粮液(SZ000898)为例,做一个完整的绝对市盈率估值模型的说明。

计算股票内在价值的绝对市盈率模型的公式是:

合理 PE = 基本PE

x [1 + (1 – 经营安全评估值)]

x [1 + (1 – 财务安全评估值)]

x [1 + (1 – 盈利可预见性评估值)]

首先,计算基本PE值,五粮液的成长率预期为11%,对应PE=7+7.27=14.27。

目前股息率为1.27%,对应PE溢价为1.31,从而得到五粮液的基本PE=15.58.

接下来,我们对五粮液的经营安全性,财务安全性,以及盈利可预见性采用他山石软件评分系统分别进行打分。

1. 经营安全性

五粮液是一个家喻户晓的白酒老字号,我们从考察它的各项投资回报率,以及无形资产在净资产中的占比来评估其经营安全性。

五粮液的投资回报率逐年稳步增长,无形资产占比不断下降,评估给出16/20的评分,总体评价“良好”。溢价乘数为1.05。

2.财务安全性

对财务安全性进行量化评估,采用的指标是流动比率,资产负债率,以及自由现金流与借债的比值。五粮液在这3个指标上均有优异的表现,得到满分:15/15,其溢价乘数为1.1。

3.盈利可预见性

在盈利可预见性指标毛利率,净利率,净利润,以及经营现金流净值的考察中,五粮液表现优秀,均得到满分:20/20,其溢价乘数为1.1。

综合以上的评估,五粮液的得分如下:

成长性PE溢价为:7.27

股息率PE溢价为:1.31

计算得到基本PE=7+7.27+1.31=15.58

经营安全性溢价乘数为:1.05

财务安全性溢价乘数为:1.1

盈利可预见性溢价乘数为:1.1

PE调整值为:19.80

绝对市盈率估值为:¥94.37 (对比当前股价¥102.36)

综合上面的计算结果看,绝对市盈率估值模型得到的股票内在价值是科学,准确,合理的。

PE调整值为:PE=17.05

绝对市盈率估值为:¥28.28 (对比当前股价¥27.83)

PE调整值为:PE=13.95

绝对市盈率估值为:¥24.74 (对比当前股价¥25.12)

从以上计算值与当前股价对比看,绝对市盈率估值模型的计算结果准确,合理,这也说明模型是科学可靠性。

适用范围

从模型的设计和假设看,绝对收益率估值模型适用条件是:

所估值公司处于成熟稳定期,并具有永续经营的特点;

所估值公司具有弱周期性;

所估值公司有合理稳定分红。

当然还有其它一些基本通用的要求,如果管理层诚信,财务数据可靠等。本文自此结束,本微信公号介绍的其它估值方法还有:

市盈率深度谈

估值系列之:成长性深度谈

来自华尔街权威中的权威的估值模型:盈利能力估值

涪陵榨菜(SZ002507)的市盈率估值评估

估值定价- 投资者需要的硬技能

声明:本文所提到的股票及计算只做学习参考,不构成任何投资建议。

注:

本文介绍的估值模型(所有计算过程和结果)来自他山石软件。

他山石软件中绝对PE估值模型借鉴V. Katsenelson一书《Active Value Investing》

欢迎扫描添加作者微信公众号:他山攻石