一、全年业绩推算修正

10月初对华兰生物三季度和全年业绩做了预测(详见 华兰生物2019年度业绩测算和未来展望网页链接),预测三季度收入24-27.6亿,净利润为8.87-9.8亿,实际三季度收入为26.38亿,净利润为9.64亿,实际来看,公布的营收与和净利润均接近于个人预测的上限。

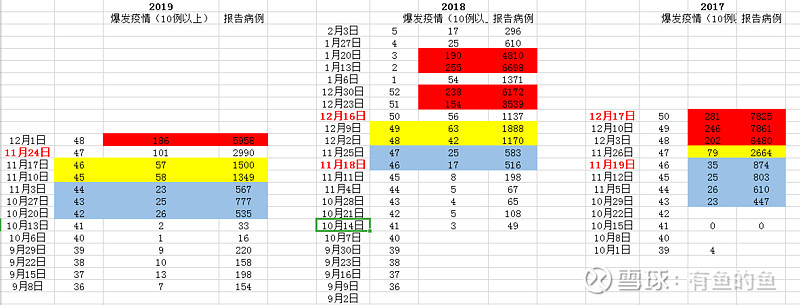

当时推算模型中计算全年时假设是共计340万三价流感疫苗(与去年持平)和1000万四价流感疫苗,截止12月1日,华兰实际批签量是253.9万三价和825.6万四价,11月底最后一周没有批签。查询18年历史,12月基本上不再有批签量,也就意味着今年批签基本结束,下一批次会在明年一季度根据流感形势和接种情况来进行补签。

总体来说,今年全国批签的三价疫苗大幅增加(主要来自于长春生物、赛诺菲和科兴生物),其中华兰流感疫苗总量低于去年,但四价疫苗有所提升。另外还有金迪克7个批次共60万左右的四价疫苗。按北京的免费接种政策,考虑到BY型流感病毒主要危害10岁以下儿童,四价疫苗将优先用于小学生人群。

另外,从3季度实际业绩和批签来看,血制品增速低于半年度(半年度主要是静丙销售量大幅增加),也需要进行调整。

因此,在调低批签疫苗数量和三四季度血制品销售增速后,预计华兰生物全年收入在35-38亿之间,增幅为11%-20.75%,净利润为13.2-14.3亿,增幅为9%-18.46%。

二、影响因素

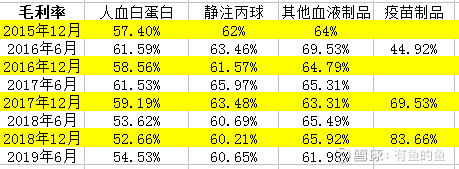

观察15-19年收入构成情况,16年收入增长主要来源是静丙和其他血制品;17年主要来源是人血白蛋白和疫苗大幅增加;18年来源于流感疫苗和其他类血制品较17年大幅增加;19年半年度收入增长主要来自静丙,三季度主要是流感疫苗大幅增加(单季度收入增幅达到48%)。

1、四季度流感疫苗批签量低于三季度,加上去年四季度是流感疫苗批签高峰期,导致四季度单季增速下降。从目前国家流感监控中心数据来看,今年流感爆发比较早,情况低于17年,但高于18年和16年,且以甲型H1N1、甲型H3N2、BV型为主,四价的BV型并不多。因此,第一个短期影响因素就是今年是否还会继续生产销售四价流感疫苗,以及对应数量。

2、静注人免疫球蛋白(pH4)适用于以下疾病:1.原发性免疫球蛋白缺乏症,如X联锁低免疫球蛋白血症,常见变异性免疫缺陷病,免疫球蛋白G亚型缺陷病等。2.继发性免疫球蛋白缺陷病,如重症感染,新生儿败血症等。3.自身免疫性疾病,如原发性血小板减少性紫癜,川崎病。在国家医保目录里面,PH4主要用于儿童重度病毒感染和工伤保险。在全国生产销售PH4的制药企业中,华兰生物为龙头老大。一般来说,PH4销售最好的季度集中在第二、三季度,而三季度销量及销售额达到全年最高峰值。PH4市场前景很好,近10年来一直在快速递增。由于药品安全性,医药界对静丙和白蛋白的过度使用有很大顾虑。所以短期内影响业绩的第二个因素是静丙在四季度还能否持续增长,中期来看,明年血制品里面哪个会提供收入增幅?采浆站能否新增以及数量?如果采浆量上不去,就只能靠调整产品结构来提高利润。

3、从毛利率来看,疫苗远高于血制品,目前正在注册的儿童型四价疫苗和狂犬/破伤风等疫苗、以及已经进入临床3期的3个单抗明年什么时候能够上市销售,这是第三个影响因素。有些单抗(例如阿达木等)现在竞争已经很激烈了,后面即使能获得批文,估计也已经晚了。

4、从国外经营来看,并购是规避创新和发展瓶颈的重要途径。这是第四个影响因素。

参考文章:

1、浅析静注人免疫球蛋白市场,华兰生物销量为何独占鳌头?_独家报道_药智新闻 网页链接

2、危险的"神话":免疫球蛋白滥用乱象与暴利链条-搜狐财经 网页链接

3、北京流感疫苗接种两类人免费,这款疫苗小学生优先!接种点一览 网页链接