本文只是抒发性文章,并没有任何投资建议或者推荐。

结论:非常有特点和爆发力十足的高教股。

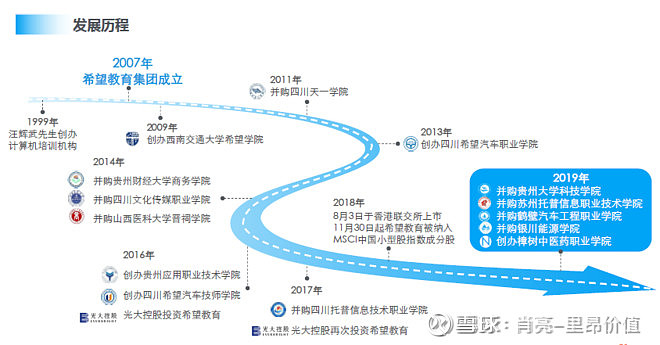

希望教育在2018年8月上市的,上市当日开盘价在1.89,现在2.21。正式研究和跟踪希望教育大约在2019年年中,一开始不是很看得上眼,学校都是不知名的学校而且排名差,又在中西部地区相对经济不强势,所以比较看好当时的宇华和湾区高校们。随着深入的了解和跟管理层沟通后,越发觉得希望有很大的发光点是别的高校难以媲美的。

基本信息:暂时14所院校,5所本科,7所专科和两所技师。后续已经落实的并购有马来西亚英迪(该国第一民营高教),和2所本科2所专科将于2020和2021年前后开始招生。

1. 管理架构:公司实行“大中央,小分校”的架构,中央和创始人主管招生,人事和财务。小分校就是每个独立学校只需要派重点的校长,财务等几个人。还有大量的人才储备,这些都是其他高教集团和独立大学短期内无法追赶的。

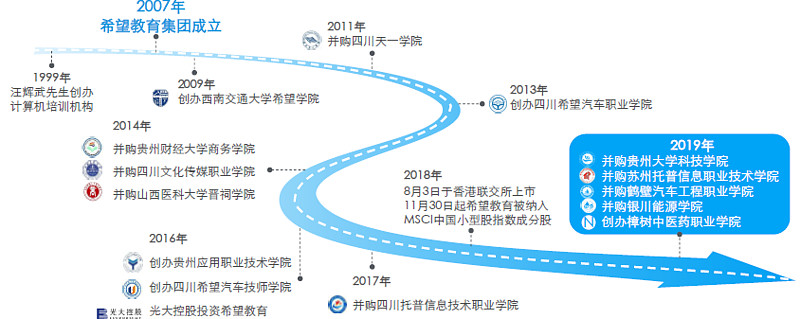

2. 公司历史并购非常强大,具体参考下图。并且投后改造能力强。而且学校在西部为主,在东部沿海高校=肉基本报价很高的情况下,公司继续在西部高校高速并购=骨和扩张,这是其他学校做不到的。

3. 伴随着专升本加速,学院转设等利好,增速有望继续加速。

4. 今年业绩已经出来了,相对于上半年业绩不会那么强,因为9-3月学费摊5个月,下半年摊4个月。但是随着2021财年,英迪并表和四家新的学校招生,公司又会进一步快速扩张。

5. 所得税问题大概率在15%的水平。包括最近中教控股也有新闻。

民营高教帮地方政府节约补贴,中国毛入学率只有北美的一半政府也希望提升。公立最好的学校人才搞科研,民营高校人才负责应用及商业化是一个很好的思路。该行业是一个能令学生就业,为政府解决问题并拉动经济,公司收益的好行业。

最后汇总:招生能力强,并购能力强,能自建能并购,长时间办学,管理架构最强,商业模式跑得最快。学校区位差一些,学费收缴率估计差一些。在模式和逻辑已经跑出来的情况下,公司非常大概率能持续高速发展起码5年以上(因为一届届学生招满和改善也有4年时间)。

![]() 非常有特点和爆发力十足的高教股。

非常有特点和爆发力十足的高教股。

虽然在未来的5-10年高教股快速成长的确定性很高,但是比较担心民营高教的天花板能到达什么高度?希望有业内人士或者研究高手能指点一下。多谢