最近银行股的估值接近“破产价”,或许是因为建行、农行和工行都在我的投资组合内,雪球几乎每天都推送给我相关的讨论帖子。对于银行股是否值得投资,分红是不是“假分红”,观点对立非常明显,反正都是一方瞧不起另一方。

吉力从来不参与这样的讨论,因为谁也说服不了谁,但不妨碍我整理一下自己的投资逻辑,将来回头也可以看看,是打脸,还是走在一条正确的路上。

以现在银行股的估值,我认为是非常值得投资的,并且目前也投了不少。由于吉力投资的是直接投资港股,所以股价都以H股来讨论,分红则要扣除10%的股息税。

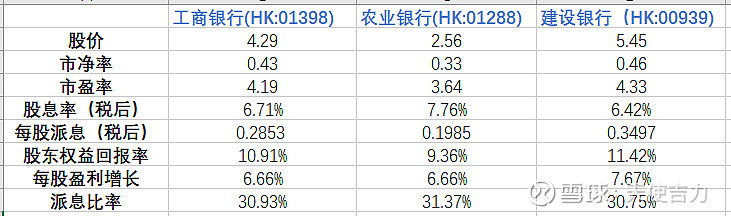

目前吉力持有的是工行、农行以及建行,截止2021年8月8日,重要的参考指数如下:

从市净率来看,这三大银行全部是低于0.5,换言之,市场认为,只要花净资产的50%,就可以买下这些银行。

从市盈率来看,基本上都是4倍甚至不到4倍。也就是说,如果我们买下三家银行,只需要4年时间,就可以靠利润回本,之后全部是净赚,绝对的印钞机。

再看股息率,三家银行在扣除10%的税后,分别是6.71%,7.76%,以及6.42%。

如果我们在三家银行分别投入100万港币,那么每年的税后股息收入就是67100+77600+64200=20.89万港币。也就是300万港币,换来每年20.89万的被动收入。

我相信没有人认为靠300万就能宣布自己“财务独立”的,那么600万呢?就有每年大约41万港币;900万港币,就有每年63万港币。别忘了,这个收入是税后的。如果靠打工赚取每年税后63万港币,那么税前收入大约应该是在70万到75万左右。哪怕在香港这个消费相当高的城市里,只要并不是过上相当铺张奢侈的生活,这样的被动收入已经足够财务独立了。

大部分对于银行股的质疑点,是有这么一些:

首先,过往几年,银行的股价是在不断下跌的,派息的收入变相是从自己的本金里获得,那岂不是等于把自己的钱再派发给自己?这样做有什么意义呢?

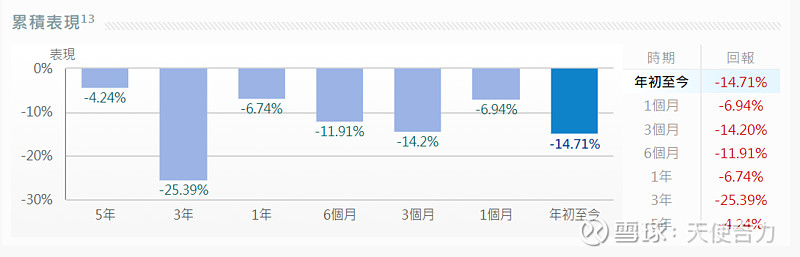

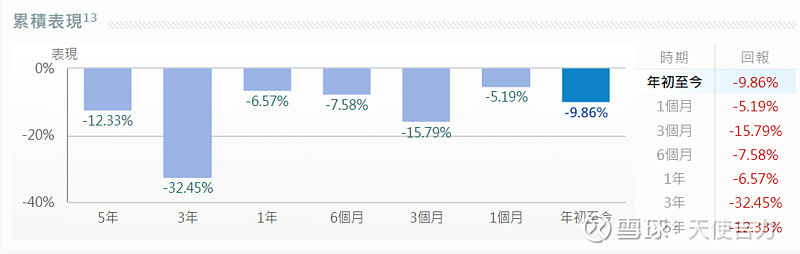

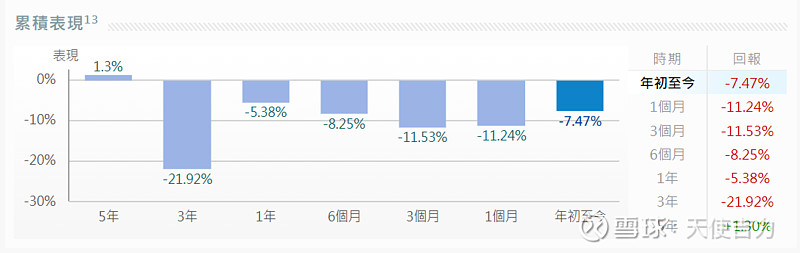

在过去几年,银行股股价持续下跌,这是事实。

工商银行过去5年的表现:

农业银行过去5年的表现:

建设银行过去5年的表现:

除了建行5年回报是正的1.3%之外,其他全部为负数,并且亏得还不少。这三张表来自于:AASTOCK,是根据目前股价和各个时期的历史价格来计算的,是没有计入派息的,但就算计入派息,回报依然一般。那为何要投资呢?

我打个比方。如果我们有机会全款买了一套房子出租,过去几年房价本身在持续下跌,未来如何不知道。但是租金很稳定,每年还慢慢地上涨,放租的工作和房屋维修也全部不用自己操心。租金回报率大约是在6%。我想问:这套房子值不值得投资?

我想,大部分人会选择买房子,毕竟,未来有可能房价上涨,就算不涨,租金收入一直收着,20年后租金都把房子投资的本金都收回来了,当然很值得。要知道,现在大部分房子的租售比是少于1%的,要100年才能靠租金把本金收回来。

为什么我们用房子做比喻呢?因为一旦投资房产,我们就会用更长远的视角来看问题,起码5年甚至10年以上。那为何不能用这样的视角来看待股票呢?

如果我们决定持有这些银行股一辈子,只要每年有稳定的分红,那么股价如何,又有什么关系?并且,你真觉得工行、建行和农行这样的银行,最后股价会跌到0,宣布破产么?

那接下来的问题就是:股息稳定吗?并且,如果股价下跌,派息率不变的话,那岂不是股息会越来越少?

我们看一下这三家银行过去6年的每股派息(税前):

除了在2016年和2019年这两个财政年度的派息有所下降之外,其他年份都是稳定上涨。并且,三家银行在过往6年都是拿净利润的30%进行派息。如果派息是净利润的30%这个规则不变,那么无论股价如何涨跌,我们获得的股息只和银行能够赚取多少净利润相关。

不可否认,这些年政策上也尽量减少银行的盈利能力,向实体行业让利,所以银行的ROE在过去6年也持续下降。但作为百业之母的银行,特别是中国国有四大行,我们不能小看他们的持续保持盈利的能力。就算未来增长放慢,但能够与GDP增长保持同步,我们的股息也多半会随之保持上涨。

若你认为银行未来不再赚钱,甚至有巨额的坏账,会导致有破产危机,那就变相在看空中国经济,还是投资美股算了。

那会不会未来降低股息派发的比例,从30%下降到20%?有可能,毕竟作为国有银行,一切看政策。但这些银行的大股东是“中央汇金投资有限公司”和财政部,是代表国家持股,最终分红收益也是上缴充实国库,除非银行盈利能力发生巨大变化,否则为何要改变派息比例呢?

相比如今对于腾讯阿里美团和教育股的政策影响,国有银行因政策而导致大幅度减少派息的风险相比之下并不高。

最后,也有人会觉得:每年就赚着6%左右的派息,实在太少了,随便找个板块,几个月赚10%,难道不香吗?

这就是投资理念的不同了。我自己会先保证从投资中获得确定性的被动收入,追求资本增值的是其次目的,并且以定投的方式进行。

经过十年的投资经历,我已经确定自己没有能力去择时择股,用股票盈利让自己暴富的命运,和我没有交点。所以,我不羡慕别人可以“随便找个板块就赚大钱”。我从投资上追求的是确定性。

我目前有三个确定:

第一,我确定自己选择的产生现金流的股票,都是相当稳健的公司,他们都没有太快的增长率,但是未来派息分红应该能做到稳定;

第二,我确定选择定投的指数会长期看涨,所谓的长期,是指10年以上。并且,我用定投的方式逐步投入,能够进一步减少承受的风险。

第三,现在的银行股估值太低了,从长期来看,未来估值上升的概率应该高于不断下跌的概率。

我并不需要成为别人眼中的股神,我只需要通过投资产生被动收入,让自己和家人过上安心自由的生活,能够实现只为了开心和实现自我价值而工作。所以,高回报率有,当然最好,但是我并不强求,也不需要。

目前阶段,我从工行、建行和农行获得的每年税后派息大约是9万港币。我目标在未来,这个金额会进一步提高,趁着如此低的股价,多买入一些银行资产。