天风证券股份有限公司邵将近期对伯特利进行研究并发布了研究报告《海外客户拓展顺利,电子业务加速放量》,本报告对伯特利给出买入评级,当前股价为57.71元。

伯特利(603596) 业绩稳定发挥,费用端优化凸显 公司发布2024年一季报,24Q1公司营收18.6亿元,同比+24.04%/环比-21.47%;归母净利润2.1亿元,同比增长21.85%,环比下滑29.23%。从盈利能力看,公司24Q1毛利率20.75%,同比-0.75pct/环比-2.34pct;24Q1净利率11.31%,同比-0.36pct/环比-1.47pct。24Q1公司三费费用率(不含研发费用率)2.87%,同比-0.60pct/环比+0.30pct。其中销售费用/管理费用/财务费用率分别达1.02%/2.52%/-0.66%,同比0.00pct/-0.07pct/-0.52pct,研发费用率达5.96%,同比-0.24pct,费用率持续优化。 销量稳步增长,海外客户拓展顺利 销量方面,1-3月份公司智能电控产品销量922,734套,同比增长28%;盘式制动器销量685,138套,同比增长13%;轻量化制动零部件销量2,784,935件,同比增长52%。机械转向产品销量739,270套,同比增长54%。新增业务方面,公司一季度新增定点项目总数为106项。公司获得北美某新能源车企轻量化项目的定点,根据客户量纲,项目生命周期5年内预计总销售收入约1.22亿美元,预计最高年度销售收入约3,146万美元;同时还获得某德系合资车企的平台项目的EPB项目的定点,根据客户量纲,项目生命周期8年内预计总销售收入约6亿元人民币,预计最高年度销售收入约9,600万元人民币,公司海外客户加速突破。 持续开展全球化战略,同步推进海内外布局 公司墨西哥生产基地于2021年动工,年产能400万件轻量化零部件产品的一期项目已于2023年三季度末投产。结合目前已承接的北美及欧洲客户订单情况,以及对市场发展趋势的预判,公司正实施拟加大墨西哥生产基地产能的二期项目扩建工作。2024年1月5日,公司公告向不特定对象发行可转换公司债券预案:募集资金总额不超过人民币283,200.00万元,以用于年产60万套电子机械制动(EMB)研发及产业化项目、年产100万套线控底盘制动系统产业化项目、年产100万套电子驻车制动系统(EPB)建设项目、高强度铝合金铸件项目、墨西哥年产720万件轻量化零部件及200万件制动钳项目和补充流动资金。公司海外业务拓展顺利,全球化加速。 投资建议:预计24-26年归母净利润为11.94/14.30/18.50亿元,当前市值对应PE为21/17/13倍,维持“买入”评级。 风险提示:汽车需求不及预期、原材料价格等持续上涨、公司新业务拓展不及预期。

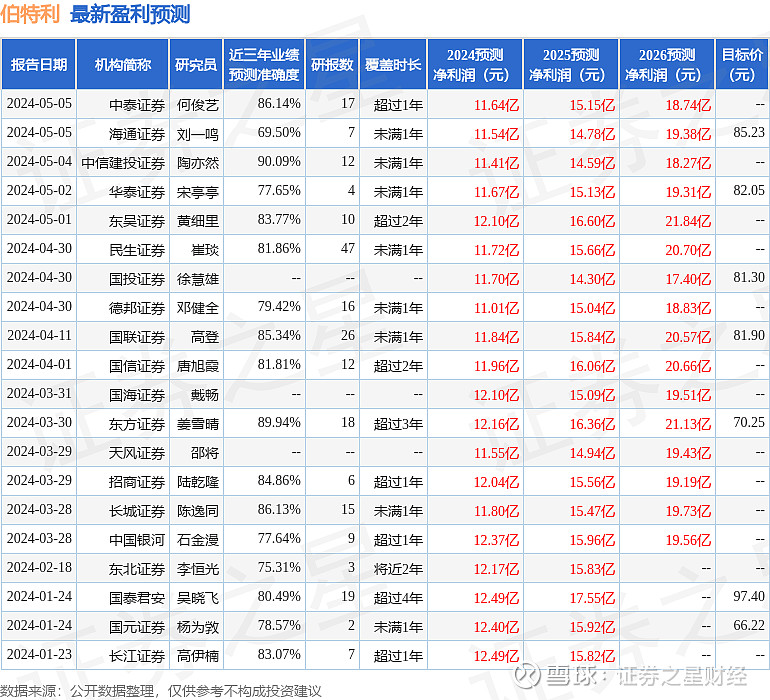

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券陶亦然研究员团队对该股研究较为深入,近三年预测准确度均值高达90.09%,其预测2024年度归属净利润为盈利11.41亿,根据现价换算的预测PE为21.94。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级22家,增持评级2家;过去90天内机构目标均价为79.17。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。