中泰证券股份有限公司何俊艺,刘欣畅近期对伯特利进行研究并发布了研究报告《业绩稳健增长,全球化进程加速》,本报告对伯特利给出买入评级,当前股价为56.98元。

伯特利(603596) 投资要点 事件:公司发布2024一季报,24Q1实现营收18.6亿元,yoy+24%,归母净利润2.1亿元,yoy+21.9%。 收入:海外产能推动轻量化产销提速,智能电控保持较快增长。24Q1公司营收18.6亿元,同比+24%,基本符合预期。分业务看,24Q1智能电控/制动系统/轻量化销量分别为92.3万套、68.5万套、278.5万件,同比增速依次为28%、13%、52%,轻量化业务伴随墨西哥一期工厂投产增长提速。 盈利:毛利率短期承压,规模化&成本管控推动费用率下降。2024Q1公司毛利率20.75%,同环比分别-0.75pct/-2.34pct,预计受业务结构、主机厂年降以及海外产能爬坡初期等影响,24Q1公司销售/管理/研发/财务费用率分别为1.02%、2.52%、5.96%、-0.66%,合计8.84%,同环比分别-0.83pct/+0.21pct,规模化&成本管控共同推动费用率下降,24Q1公司归母净利润2.1亿元,同比+21.9%,基本与收入增速保持一致,预计后续随着墨西哥产能爬坡、线控产能爬坡下盈利能力有望改善。 全球化战略持续推进,EPB获德系合资车企平台项目,北美产能释放在即,出海品类持续拓宽。公司墨西哥基地2021年动工,年产400万件轻量化零部件产品的一期项目已于2023年三季度末投产,年产720万件轻量化零部件及200万件制动钳产品的二期项目建设也在推进中预计2024年底投入生产,海外扩产加码反应公司承接的北美及欧洲客户订单情况较好。同时,公司利用在轻量化制动零部件方面与通用、福特、沃尔沃、Stellantis等全球OEM建立的业务合作关系,带动了盘式制动器、EPB、线控制动等产品的海外市场开拓,一季度公司EPB获得德系合资车企平台项目定点,预计8年生命周期收入6亿元,同时轻量化产品获得北美某新能源车企定点,预计5年生命周期收入1.22亿美元,出海进程再升级。目前轻量化零部件及EPB产品的海外供应需求旺盛,后续公司也将考虑在海外其他地区进行布局,全面推进全球化战略。 三大产品线齐头并进,中长期打造为线控底盘tier1。 1)线控制动-迎智能化与国产化双击,线控底盘雏形初具:【短期】-线控制动率先放量,实现从1-N,电动化和智能化是线控制动的重要驱动力,电动化-线控制动可以有效解决真空度缺失以及电子真空泵缺点,智能化-高级别智能驾驶对响应、控制精度要求高,线控制动是必备执行件。2021年博世缺芯背景下暴露供应链危机,国产化迎来重要加速窗口,公司客户突破进度提速,新产能+新项目有望助力公司23年出货量再创新高。【中长期】-线控转向研发落地,整合悬挂,打造线控底盘平台化能力。 2)EPB-从国产替代到走向全球:2021年EPB国内市场前三均为外资,CR3=66.4%,公司为自主龙头,份额第四仅次外资,未来有望凭借规模优势、性价比与强响应、不断迭代优化的控制算法等软硬件优势,进一步加速国产替代并走向全球。 3)轻量化-拓品类与全球化齐驱:基于差压铸造工艺从单一拳头产品转向节拓宽至副车架、控制臂等,实现底盘轻量化产品全覆盖受益于汽车轻量化趋势,同时墨西哥产能投产在即同步实现全球化。 盈利预测:预计24-26年归母净利润为11.6亿元、15.2亿元、18.7亿元,24-26年同比增速依次为31%、30%、24%,对应当前PE21X、16X、13X,维持“买入”评级。 风险提示事件:行业需求不及预期、线控出货及盈利不及预期、客户拓展不及预期、海外产能投放及盈利不及预期等

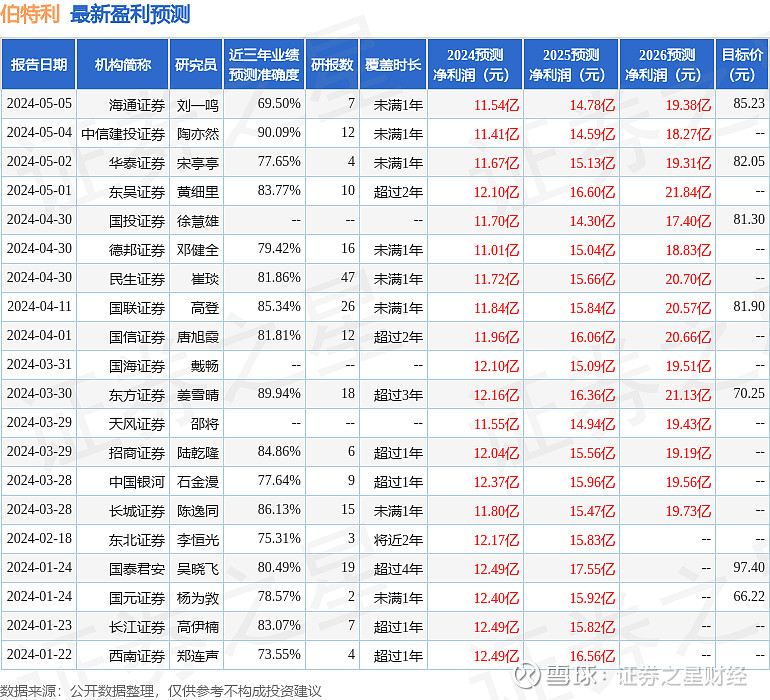

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券陶亦然研究员团队对该股研究较为深入,近三年预测准确度均值高达90.09%,其预测2024年度归属净利润为盈利11.41亿,根据现价换算的预测PE为21.89。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级22家,增持评级2家;过去90天内机构目标均价为79.02。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。