华金证券股份有限公司孙远峰,王海维近期对长电科技进行研究并发布了研究报告《23Q4营收创单季新高,关键领域研发持续投入》,本报告对长电科技给出买入评级,当前股价为24.54元。

长电科技(600584) 投资要点 营收/归母净利润均呈逐季改善,汽车相关业务营收同比增长超60%。公司2023全年实现营业收入296.6亿元,全年实现归母净利润14.71亿元;Q1-Q4营收分别为58.60/63.13/82.57/92.31亿元,归母净利润分别为1.10/3.86/4.78/4.97亿元,其中四季度营收重回同比增长并创历史单季度新高。公司在以高密度系统级封装、大尺寸倒装封装、晶圆级封装为主的高性能先进封装领域不断创新突破,相关收入在2023年总收入中占比超过2/3。公司强化面向应用场景整体解决方案能力和配套产能建设,在高端通信、工业电子、第三代半导体等领域,与全球客户共同开发了多样化创新应用并导入量产。汽车电子业务在技术能力、客户数量等方面保持高速拓展,2023年相关业务收入同比增长68%,首座车规级芯片成品制造旗舰工厂在上海临港加速建设。公司2023年度营业收入按市场应用领域划分情况:通讯电子占比43.9%、消费电子占比25.2%、运算电子占比14.2%、工业及医疗电子占比8.8%、汽车电子占比7.9%,与去年同期相比,通讯电子增长4.6pcts,消费电子下降4.1pcts,运算电子下降3.2pcts,工业及医疗电子下降0.8pcts,汽车电子增长3.5pcts。 持续研发投入,聚焦高性能运算/通讯/汽车电子等关键应用领域。公司2023年研发投入达14.4亿元,同比增长9.7%,研发投入集中在高性能运算(HPC)2.5D先进封装、射频SiP/AiP、汽车电子等新兴高增长市场。(1)高性能运算:公司持续推进多样化方案研发及生产,包括再布线层(RDL)转接板、硅转接板和硅桥为中介层三种技术路径,覆盖当前市场主流2.5DChiplet方案,并已在集团旗下不同子公司实现生产,将进一步推广XDFOI技术,并投入3D、存储芯片和光电合封(CPO)的封装研发。(2)通讯:公司完成新一代毫米波AiP方案及WiFi和5G射频模组的开发并投入生产。2024年长电科技将继续聚焦在具备全球领先的射频测试能力的下一代封装技术,实现差异化竞争。(3)汽车电子:利用扇出型封装的雷达AiP芯片研发取得突破,公司设计服务射频实验室和客户合作进行多个设计验证。目前公司可以通过半固化片有机基板类FCCSP型封装和聚酰亚胺再布线类扇出型封装给汽车雷达提供多种定制高性能封装解决方案,增强公司在汽车传感器领域优势。随着公司临港汽车电子工厂的建设,集团同步在江阴工厂建立汽车芯片封装中试线,专注于实施车用高速运算集成电路以及新能源车用电驱功率模块的完整封装解决方案,包括自动化生产能力提升和产品全流程可追溯等方案,在SiC的高功率模块方面,目前已启动完整SiC模块封装产线搭建工作,预计将在2024年上半年完成,并于下半年提供新能源汽车电驱核心模块样品给到客户。 覆盖高/中/低各类半导体封测,提供高端定制化封装测试解决方案和配套产能。公司目前提供的半导体微系统集成和封装测试服务涵盖高、中、低各种半导体封测类型,涉及多种半导体产品终端市场应用领域,并在韩国、新加坡、中国江阴、滁州、宿迁均设有分工明确、各具技术特色和竞争优势的全球运营中心。在5G通信类、高性能计算、消费类、汽车和工业等重要领域拥有行业领先的半导体先进封装技术(如SiP、WL-CSP、FC、eWLB、PiP、PoP及XDFOI系列等)以及混合信号/射频集成电路测试和资源优势,并实现规模量产。可为客户提供从系统集成封装设计到技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试和芯片成品测试的全方位芯片成品制造一站式服务。 投资建议:鉴于当前半导体行业复苏进程,我们调整对公司原有业绩预期。预计2024年至2026年营业收入为330.69(前值为356.97)/383.02(前值为407.03)/413.13(新增)亿元,增速分别为11.5%/15.8%/7.9%;归母净利润为24.03(前值为25.06)/30.06(前值为35.30)/35.09(新增)亿元,增速分别为63.4%/25.1%/16.8%;对应PE分别为18.3/14.6/12.5倍。考虑到长电科技推出XDFOI?全系列产品,其中Chiplet高密度多维异构集成系列工艺已按计划进入稳定量产阶段,未来算力/存力/汽车等市场对先进封装需求持续增长,叠加晟碟半导体/华润微等产业资源整合优势或凸显,维持买入-A建议。 风险提示:行业与市场波动风险;国际贸易摩擦风险;新技术、新工艺、新产品无法如期产业化风险;主要原材料供应及价格变动风险等。

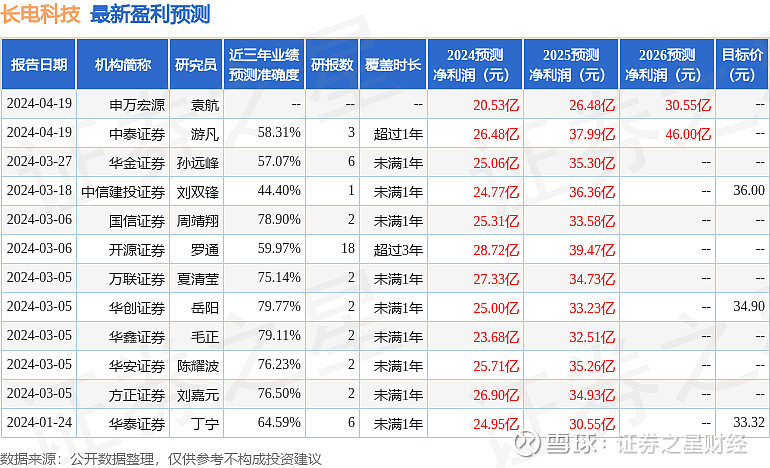

证券之星数据中心根据近三年发布的研报数据计算,华创证券岳阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利25亿,根据现价换算的预测PE为17.53。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为35.99。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。